Introduction au trading quantitatif pour les inventeurs - Des bases à la pratique

2

14679

2

14679

[TOC]

Table des matières

Chapitre 1 Principes de base du trading quantitatif

1.1 Qu’est-ce que le trading quantitatif ?

résumé

Le trading quantitatif, en tant que produit de la combinaison de la science et des machines, change le paysage du marché financier moderne. De nombreux investisseurs se tournent désormais vers ce domaine. Comment minimiser les risques et obtenir les meilleurs rendements possibles ? C’est également le but de cette série de cours. Dans le premier article, nous expliquerons brièvement « Qu’est-ce que le trading quantitatif ».

Aperçu

Lorsque de nombreuses personnes entendent le terme « trading quantitatif », elles pensent qu’il s’agit d’une méthode haut de gamme qui les rendra riches du jour au lendemain. L’ère de l’intelligence artificielle, accompagnée de l’essor des technologies avancées telles que l’apprentissage profond, le big data et le cloud computing, lui a donné une couleur mystérieuse. Il semble que tant que le trading quantitatif est utilisé, une stratégie de trading « parfaite » peut être construite.

En fait, dans une certaine mesure, le trading quantitatif est devenu un mythe. En laissant de côté le trading, la « quantification » est en fait l’utilisation d’ordinateurs, de statistiques, de mathématiques et d’autres méthodes, par le biais d’un système d’investissement scientifique, pour trouver un ensemble de systèmes de signaux de trading attendus. Ce système de signal nous indiquera quand et à quel prix nous devons acheter et vendre.

Le développement du trading quantitatif

Pour revenir à la source, la personne qui a utilisé pour la première fois des méthodes quantitatives pour analyser les changements de données et découvrir les modèles de fluctuations des prix du marché n’était ni le Hollandais, le berceau des actions, ni le Britannique qui a promu la finance moderne, ni l’Américain qui a coexisté avec la finance depuis la fondation du pays, mais un Français.

Dès le XVIIIe siècle, Jules Regnault, un agent de change français, proposa la théorie moderne des variations du prix des actions. Il a ensuite publié le livre « Calcul de probabilité et philosophie du trading boursier », dans lequel il a développé la loi des hauts et des bas du marché (distribution normale) qu’il a découvert : « L’écart de prix est proportionnel à la racine carrée du temps », et a finalement obtenu le succès commercial grâce à des décisions d’investissement rationnelles et quantitatives.

De nos jours, à l’ère d’Internet + big data + cloud computing + intelligence artificielle, le trading quantitatif s’est également développé rapidement. Canary Wharf à Londres, autrefois le cœur financier mondial, est depuis longtemps devenu une plaque tournante pour les entreprises informatiques. Les plus grandes banques d’investissement du monde développent également leurs propres équipes quantitatives, essayant de se joindre à la guerre financière du « celui qui obtient le modèle gagne le monde ». Ces équipes informatiques qui développent des modèles de trading sont également appelées équipes quantitatives. En termes d’échelle, les États-Unis, qui ont commencé plus tôt, disposent déjà d’un grand nombre de fonds spéculatifs quantitatifs solides.

En revanche, en Chine, les capacités de recherche en matière d’équipements matériels et d’investissement en sont encore à leurs débuts. Cependant, de plus en plus d’institutions et d’investisseurs professionnels ont pris conscience des avantages du trading quantitatif et ont participé à ce domaine. D’autant plus que la supervision devient de plus en plus stricte et que l’efficacité du marché s’améliore progressivement, le trading quantitatif dispose d’une marge de croissance plus large.

Caractéristiques du trading quantitatif

Vérification scientifique : Imaginez qu’une fois que vous avez un système de trading, si vous utilisez un système de trading simulé pour tester son efficacité, cela peut prendre énormément de temps. Si vous le testez directement avec un véritable système de trading, vous risquez de perdre de l’argent réel. Cependant, la fonction de backtesting dans le trading quantitatif peut être utilisée pour tester le système de trading de manière scientifique à travers une grande quantité de données historiques. Laissez les données parler de ce qui fonctionne et de ce qui ne fonctionne pas, plutôt que de simplement suivre la foule.

Objectif et précis:Dans le trading, notre véritable ennemi, c’est nous-mêmes. Gérer notre mentalité est plus facile à dire qu’à faire. Les faiblesses humaines telles que la cupidité, la peur et la chance seront amplifiées plusieurs fois sur le marché commercial. Le trading quantitatif peut nous aider à surmonter ces faiblesses et à prendre de meilleures décisions en matière de trading.

Rapide et efficace:Dans le trading subjectif, la vitesse de réaction des gens ne peut pas être plus rapide que celle des ordinateurs, et la force physique et l’énergie des gens ne peuvent pas fonctionner 24 heures sur 24. Sur un marché où les opportunités sont éphémères, le trading quantitatif peut remplacer complètement le trading subjectif, trouver des opportunités de trading et suivre les changements du marché de manière opportune et rapide.

Contrôle des risques:Le trading quantitatif peut non seulement explorer des modèles historiques qui peuvent se répéter à l’avenir à partir de données historiques, mais ces modèles historiques sont également des stratégies avec une probabilité de gain plus élevée. Vous pouvez également créer une variété de portefeuilles d’investissement différents pour réduire les risques systémiques et lisser la courbe de financement.

Quelles sont les stratégies de trading classiques pour le trading quantitatif ?

Stratégie d’ouverture de cassure

La première demi-heure après l’ouverture peut souvent déterminer la tendance de la journée. Cette stratégie utilise le fait que le prix soit une ligne positive ou négative dans la demi-heure suivant l’ouverture comme norme pour juger la tendance de la journée. S’il s’agit d’une ligne positive, ouvrez une position d’achat ; s’il s’agit d’une ligne négative, ouvrez une position de vente et fermez la position quelques minutes avant la clôture. Il s’agit d’une stratégie de trading très simple.

Stratégie du canal de Donchian

Figure 1-1 Diagramme de stratégie du canal de Donchian

La stratégie du canal Donchian peut être considérée comme l’ancêtre du trading intraday. Ses règles sont : acheter si le prix actuel est supérieur au prix le plus élevé des N K-lignes précédentes ; vendre si le prix actuel est inférieur au prix le plus bas des N K-lines précédentes. Les célèbres règles de trading de tortues utilisent une version modifiée de la stratégie du canal Donchian.

Stratégie d’arbitrage inter-périodes

L’arbitrage inter-périodes est le type de transaction d’arbitrage le plus courant. Il est basé sur les prix des contrats avec des mois de livraison différents pour le même produit commercial. S’il existe une grande différence de prix entre les deux prix, des contrats à terme de périodes différentes peuvent être achetés et vendus en même temps pour effectuer un arbitrage inter-périodes. Supposons que la différence de prix entre le contrat principal et le contrat principal secondaire reste autour de -50~50 pendant une longue période. Si le spread atteint 70 un jour donné, nous nous attendons à ce qu’il revienne à 50 à un moment donné dans le futur. Vous pouvez ensuite vendre le contrat principal et acheter le contrat principal secondaire en même temps pour réduire la différence de prix. vice versa.

Résumer

Ci-dessus, nous avons brièvement présenté les concepts pertinents du trading quantitatif sous l’angle de sa définition, de son développement, de ses caractéristiques et de ses stratégies de trading classiques.

Comprendre le trading quantitatif est une étape importante sur la voie pour devenir un Quant. Enfin, je souhaite à chacun de pouvoir s’enrichir dans le marché baissier et réaliser la réalisation de la connaissance le plus tôt possible ! N’oubliez pas, vous n’êtes qu’à un marché haussier de la liberté financière !

Aperçu de la section suivante Quelles sont les différences entre le trading quantitatif et le trading traditionnel ? Dans le trading réel, devrions-nous choisir le trading traditionnel ou le trading quantitatif ? Dans la section suivante, nous aborderons ces deux questions pour mieux comprendre le trading quantitatif.

Devoirs

- Décrivez brièvement ce qu’est le trading quantitatif en une phrase ?

- Quelles sont les caractéristiques du trading quantitatif ?

1.2 Pourquoi choisir le trading quantitatif

résumé

De nombreuses personnes utilisent la programmation de stratégies complexes comme point de départ lorsqu’elles discutent du trading quantitatif, jetant par inadvertance un voile de mystère sur le trading quantitatif. Dans cette section, nous allons essayer de faire un « croquis » simple du trading quantitatif dans un langage facile à comprendre pour dévoiler son mystère. Je crois que même un novice sans connaissances de base peut facilement le comprendre.

La différence entre le trading quantitatif et le trading subjectif

Le trading subjectif accorde plus d’attention à l’analyse humaine et au sens du marché. Même si des signaux d’achat et de vente apparaissent, les ordres seront placés de manière sélective. Les gens préfèrent rater le marché plutôt que de faire des erreurs. Les sentiments humains sont complexes, changeants et peu fiables. Une fois que la plupart des traders subissent des pertes consécutives, ils ont tendance à passer à une autre méthode. Il est très aléatoire et facilement perturbé par les gains et les pertes, ce qui rend difficile la réalisation de bénéfices stables.

Le trading quantitatif développe des stratégies d’achat et de vente cohérentes grâce à la compréhension des transactions. Dans le trading, traitez toutes les tendances de manière égale et gérez les positions d’ouverture et de fermeture de manière systématique. Il vaut mieux faire des erreurs que rater quelque chose. Il dispose également d’un système d’évaluation complet, qui détermine à quel type de marché et de produits la stratégie est la plus adaptée grâce à des tests rétrospectifs des données historiques, et atteint la rentabilité en combinant plusieurs stratégies et produits.

En bref, le trading subjectif est la base du trading quantitatif, et le trading quantitatif est le raffinement du trading subjectif. Le trading subjectif s’apparente davantage à la pratique des arts martiaux. Votre réussite dépendra en grande partie de votre talent. Certaines personnes ne parviendront peut-être pas à l’illumination après dix ans, tandis que d’autres pourront l’atteindre en un jour. Le trading quantitatif s’apparente davantage à du fitness. Tant que vous travaillez dur, vous pouvez développer vos muscles même si vous n’avez pas de talent.

Le trading quantitatif est-il meilleur que le trading subjectif ?

Un trader subjectif qui réussit est, dans un sens, également un trader quantitatif. Parce qu’un trader subjectif qui réussit doit avoir son propre ensemble de règles et de méthodes, c’est-à-dire un système de trading. Un trading subjectif réussi doit être basé sur une discipline de trading et des règles de trading, et la partie exécution des règles de trading est en fait la partie quantitative du trading subjectif.

Au contraire, un trader quantitatif performant doit également être un excellent trader subjectif, car le développement de stratégies de trading quantitatif est en fait la cristallisation de la philosophie de trading d’une personne. Si la perception et la compréhension du marché sont erronées dès le départ, les stratégies de trading développées auront du mal à générer des bénéfices à long terme.

Par conséquent, du point de vue de la rentabilité, le facteur clé qui détermine si un trader peut finalement réussir est la philosophie de trading, et non le fait qu’il s’agisse de trading subjectif ou de trading quantitatif. Le trading quantitatif peut sembler prétentieux à première vue, mais son essence même, axée sur le profit, n’est pas différente de celle du trading subjectif. Ils sont comme les deux faces d’une même chose, à la fois opposées et unifiées.

Mais il est indéniable que le trading quantitatif présente de nombreux avantages en termes d’outils de trading.

Examen plus rapide:Si vous souhaitez tester une stratégie de trading, vous devez calculer une grande quantité de données historiques. Le trading quantitatif peut calculer les résultats en quelques minutes. Cette vitesse est bien plus rapide que celle du trading subjectif.

Plus scientifiquePour évaluer si une stratégie est bonne, nous nous appuyons sur des données (telles que le ratio de Sharpe, le taux de drawdown maximal, le rendement annualisé), plutôt que sur des charlatans égoïstes.

Plus d’opportunitésIl existe des milliers de produits commerciaux dans le monde. Il est impossible de surveiller le marché en même temps pour le trading subjectif, mais le trading quantitatif peut surveiller l’ensemble du marché en temps réel, ne manquer aucune opportunité de trading et augmenter la rentabilité.

Le trading quantitatif peut-il vraiment rapporter de l’argent ?

Bien sûr que vous pouvez, mais il est difficile de s’y tenir sur le long terme. Que vous gagniez de l’argent ou non ne dépend pas du trading quantitatif lui-même, ce n’est qu’un outil. Le trading quantitatif met simplement en œuvre des idées de trading de manière programmée, régulière et quantifiée. Le programme remplace uniquement l’exécution. La partie difficile est de gagner de l’argent de manière stable à long terme, car le marché est un jeu et évolue de manière dynamique, et les idées de trading doivent également évoluer avec le marché.

Risques du trading quantitatif

Le trading quantitatif comporte également des risques, pourquoi ? Parce que le trading quantitatif consiste à découvrir des modèles dans des données historiques et à élaborer des stratégies de trading. Cependant, le marché financier est un système écologique, et ses lois et la nature humaine sont un processus dynamique interactif. En fin de compte, il s’agit toujours d’un marché humain. Les lois du marché seront affectées par la nature humaine, et la cupidité et la peur de la nature humaine changeront avec les changements du marché. Il existe très peu de lois immuables sur le marché. Quelle que soit la puissance de la stratégie commerciale, il est difficile de faire face à des changements législatifs aussi soudains.

Résumer

D’après l’explication ci-dessus, nous pouvons voir que le trading quantitatif n’est pas une méthode de trading unique, c’est juste un outil de trading pour nous aider à analyser la logique de trading et à améliorer les stratégies de trading. Que vous soyez un investisseur axé sur la valeur ou un investisseur technique, et que vous investissiez dans des actions, des obligations, des matières premières ou des options, tout peut en fait être quantifié. Comparés aux traders qui prennent des décisions basées sur leur expérience personnelle, les armes entre les mains des traders quantitatifs sont les preuves du marché et la rationalité.

Aperçu de la section suivante

La quantification n’est qu’une méthode de trading, la stratégie n’est qu’un vecteur d’idées de trading et le programme exécute chaque processus de trading. La section suivante vous guidera à travers le cycle de vie complet du trading quantitatif, qui comprendra : la conception de la stratégie, la construction du modèle, le backtesting et le réglage, le trading de simulation, le trading réel, le suivi de la stratégie, etc.

Devoirs

- Quelle est la différence la plus importante entre le trading quantitatif et le trading subjectif ?

- Quels sont les avantages du trading quantitatif par rapport au trading subjectif ?

1.3 De quoi avez-vous besoin pour vous préparer au trading quantitatif ?

résumé

Un cycle de vie complet de trading quantitatif ne se limite pas à la stratégie de trading elle-même. Il comprend au moins six maillons, dont : la conception de la stratégie, la construction du modèle, le backtesting et le réglage, le trading de simulation, le trading réel, le suivi de la stratégie, etc.

Réflexion stratégique

Tout d’abord, pour faire du trading quantitatif, vous devez d’abord revenir sur le marché de trading, observer davantage les prix sur le marché, comprendre les lois des fluctuations du marché, essayer de déduire la logique de chaque transaction et enfin résumer la stratégie de trading. Il n’y a pas de raccourci ici. Vous devrez peut-être lire des livres d’investissement classiques ou continuer à trader et à apprendre de vos échecs.

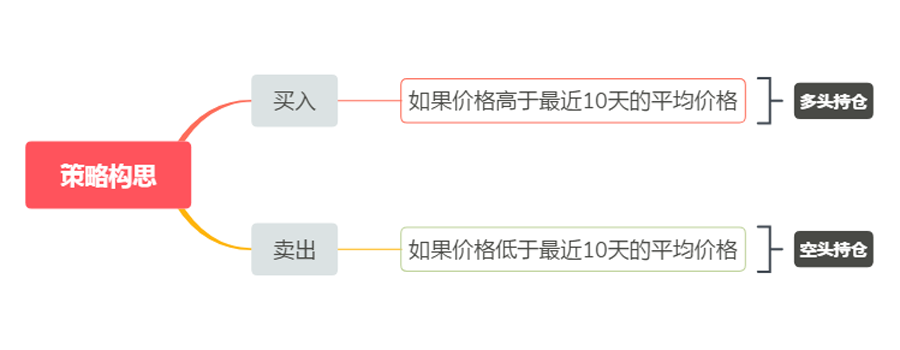

Pour les débutants en trading quantitatif, la meilleure façon de développer des stratégies de trading au début est d’imiter. Utilisez directement les indicateurs d’analyse technique existants pour construire la logique de la stratégie et rédiger les règles d’achat et de vente, afin d’obtenir une stratégie simple. Supposons que votre stratégie de trading soit la suivante : acheter si le prix est supérieur au prix moyen des 10 derniers jours et vendre si le prix est inférieur au prix moyen des 10 derniers jours. Son architecture est alors la suivante (comme indiqué ci-dessous) :

Figure 1-2 Exemple de stratégie de trading

Figure 1-2 Exemple de stratégie de trading

Bien sûr, à mesure que vous accumulez de l’expérience en matière de stratégie et que vous développez vos propres méthodes de trading, vos choix logiques deviendront de plus en plus diversifiés et vous progresserez vers un trading quantitatif plus systématique. Si vous pouvez être un trader avec une pensée quantitative, que ce soit sur le marché boursier ou à terme, c’est une bénédiction, car une telle personne a une rentabilité soutenue et stable quel que soit le marché commercial sur lequel elle se trouve.

Construire le modèle

Deuxièmement, vous devez maîtriser un outil de trading quantitatif pour rédiger des stratégies de trading et réaliser vos idées de trading. N’importe quel logiciel couramment utilisé sur le marché peut être utilisé. Mais si vous voulez devenir un trader quantitatif haut de gamme, vous devez apprendre

Connaître un langage informatique. Je recommande Python car c’est le langage de référence pour le calcul scientifique. Il fournit également divers packages d’analyse open source, de traitement de fichiers, de mise en réseau, de bases de données, etc.

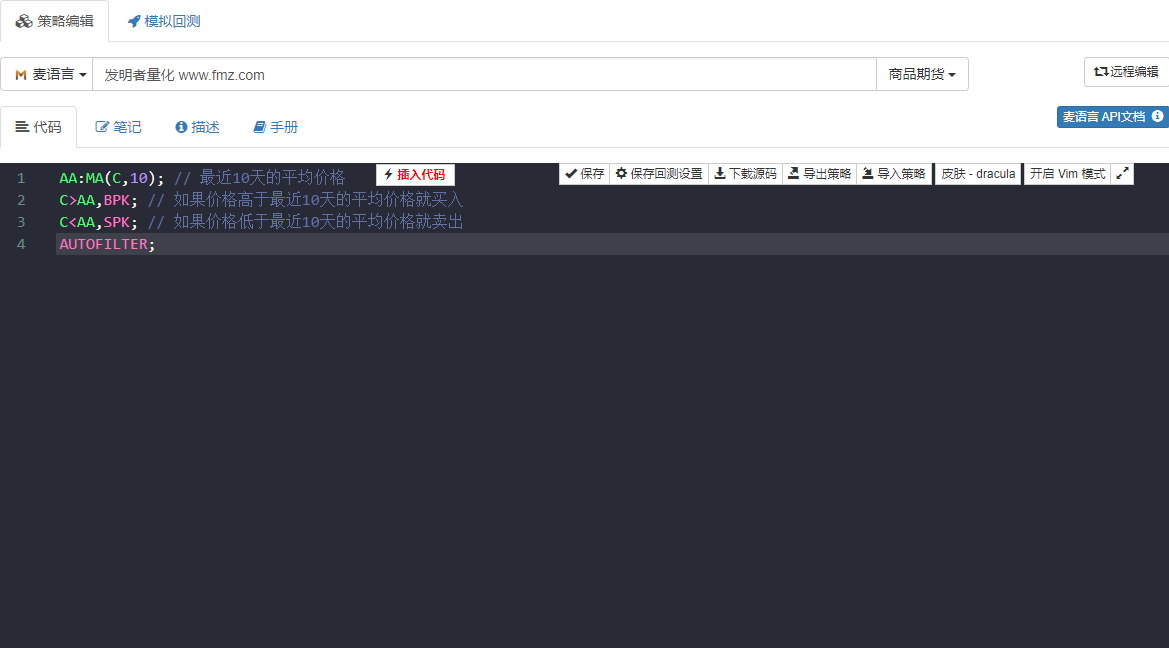

Si vos capacités de programmation sont faibles, ce qui est considéré comme le point faible de la plupart des débutants, il est recommandé d’utiliser un langage de programmation visuel relativement simple ou un langage Mai, ce qui peut augmenter votre intérêt pour l’apprentissage du trading quantitatif et vous permettre de vous concentrer sur les stratégies et de terminer le développement de la stratégie de manière efficace. Comme indiqué ci-dessous : en utilisant le langage Mai, développez une stratégie de trading comme mentionné ci-dessus. Double-cliquez sur l’image pour voir les commentaires détaillés dans le code de la stratégie.

Figure 1-3 Page de développement de la stratégie de trading

Figure 1-3 Page de développement de la stratégie de trading

Le code de stratégie dans la figure ci-dessus est démontré en utilisant le langage Mai de l’outil quantitatif de l’inventeur. Il intègre de nombreux modules fonctionnels utilisables directement et prend en charge le backtesting et les fonctions de trading réelles. C’est un bon moyen de démarrer rapidement.

Backtesting et tuning

Ensuite, après avoir écrit le modèle de stratégie, l’étape suivante consiste à tester la stratégie, ainsi qu’à filtrer et optimiser les paramètres. Vous pouvez utiliser différents paramètres pour tester la stratégie et observer le ratio de Sharpe de la stratégie, le drawdown maximum, le rendement annualisé, etc. En déboguant et en modifiant continuellement la stratégie, nous obtiendrons éventuellement une stratégie de trading quantitative complète.

Par exemple, nous prenons les données historiques de 2017 comme données d’échantillon et les données historiques de 2018 comme données hors échantillon. Tout d’abord, nous utilisons les données de 2017 pour optimiser plusieurs ensembles de paramètres avec de bonnes performances, puis nous utilisons ces paramètres pour optimiser les données de 2018.

Backtesting des données. D’une manière générale, les résultats des backtests hors échantillon ne sont pas aussi bons que les résultats des backtests dans l’échantillon. Cependant, si les résultats hors échantillon et dans l’échantillon sont très différents, alors la stratégie est presque inefficace et il est nécessaire d’observer et d’analyser pour déterminer les raisons de l’échec de la stratégie.

Supposons que nous constations que la stratégie échoue en raison de données hors échantillon et que certaines conditions de marché extrêmes entraînent des pertes importantes, nous pouvons alors ajouter une condition de stop loss fixe pour éviter ce risque ; si nous constatons que la stratégie échoue en raison d’un trop grand nombre de transactions, nous pouvons alors resserrer légèrement la logique de trading et réduire la fréquence des transactions.

Il convient de noter que si la logique de trading elle-même est erronée au début, il sera difficile d’obtenir une stratégie rentable, peu importe à quel point vous la modifiez. À ce stade, vous devez réexaminer votre réflexion stratégique. De plus, dans l’optimisation des paramètres, plus il y a de groupes de paramètres disponibles, mieux c’est, ce qui indique que la stratégie a une large applicabilité. Lors du backtesting, les stratégies comportant trop peu de transactions peuvent souffrir d’un biais de survie. Si le résultat du backtest est une courbe de fonds super rentable Dans de nombreux cas, votre logique est erronée.

Trading simulé

Ensuite, lorsque vous obtenez une stratégie avec une logique de trading correcte et rentable à l’intérieur et à l’extérieur de l’échantillon, ne vous précipitez pas pour trader sur un compte réel. Surtout pour les débutants, il est nécessaire de gérer un compte simulé pendant au moins 3 mois. S’il s’agit d’une stratégie de nuit à fréquence moyenne ou basse, un temps de trading simulé plus long sera nécessaire.

Dans un marché simulé totalement inconnu dans le futur, observez les performances de la stratégie dans le trading simulé, vérifiez soigneusement si le signal de backtest est cohérent avec le signal de trading simulé et s’il existe un écart entre le prix lorsque l’ordre est passé et le prix lorsque la transaction est terminée. Si la performance est conforme aux attentes, cela signifie que la stratégie est efficace.

Travaux sur disque

Enfin, après avoir testé la stratégie pendant une longue période, il est temps de la mettre en pratique dans le trading réel. Bien entendu, nous devons également rester vigilants et nous prémunir contre les conditions extrêmes du marché pendant le processus de négociation quantitative. Dans le trading réel, les attentes d’une stratégie sont généralement réduites, et atteindre 50 % des attentes est considéré comme qualifié.

Suivi des politiques

Enfin, je dois rappeler à tout le monde qu’à mesure que le trading progresse, nous devons également observer l’efficacité de la stratégie. Lorsque nous constatons que la stratégie entraîne des pertes supérieures aux attentes, nous devons réévaluer la stratégie. Étant donné que les caractéristiques du marché vont changer, les stratégies que nous élaborons actuellement visent principalement les caractéristiques passées du marché. Une fois que les caractéristiques du marché changent, le modèle de stratégie doit être ajusté en temps opportun, ou la stratégie doit être temporairement suspendue.

Résumer

Dans cet article, nous expliquons le processus complet du trading quantitatif. En bref, si vous êtes un investisseur avec une expérience du marché, ce qui vous retiendra, ce sont les bases du langage informatique. Vous pouvez commencer avec le langage visuel ou le langage Mai, vous former sur cette plateforme, construire des stratégies, puis vous tourner progressivement vers le trading quantitatif haut de gamme Python.

Si vous êtes un étudiant en sciences et en ingénierie ou un professionnel de l’informatique doté de solides compétences en programmation, ce qui vous gênera sera l’expérience en investissement sur le marché. Ne sous-estimez pas ce point. En tant qu’investisseur quantitatif qualifié, les deux types de connaissances sont indispensables.

Aperçu de la section suivante

Le cœur de l’ensemble du cycle de vie du trading quantitatif reste la stratégie de trading. Dans la section suivante, nous développerons les éléments d’une stratégie de trading complète du point de vue du cadre de la stratégie de trading. Cela vous aidera à élaborer votre stratégie de trading de manière plus complète et à amener le trading quantitatif à un nouveau niveau !

Devoirs

- Essayez d’écrire la stratégie de trading dans cette section en utilisant le langage Mai.

- Quel est l’indicateur de performance le plus important dans le backtesting du trading quantitatif ?

1.4 Quels sont les éléments d’une stratégie complète ?

résumé

Une stratégie complète est en fait une variété de règles que les traders se fixent. Il couvre tous les aspects de la transaction et ne laisse aucune place à l’imagination subjective des traders. La stratégie donnera une réponse à chaque décision d’achat et de vente. Cela comprend au moins la sélection de la stratégie, la sélection des produits, la gestion du capital, le placement des ordres, la réponse aux conditions extrêmes du marché, la mentalité de trading, etc.

Sélection de stratégie

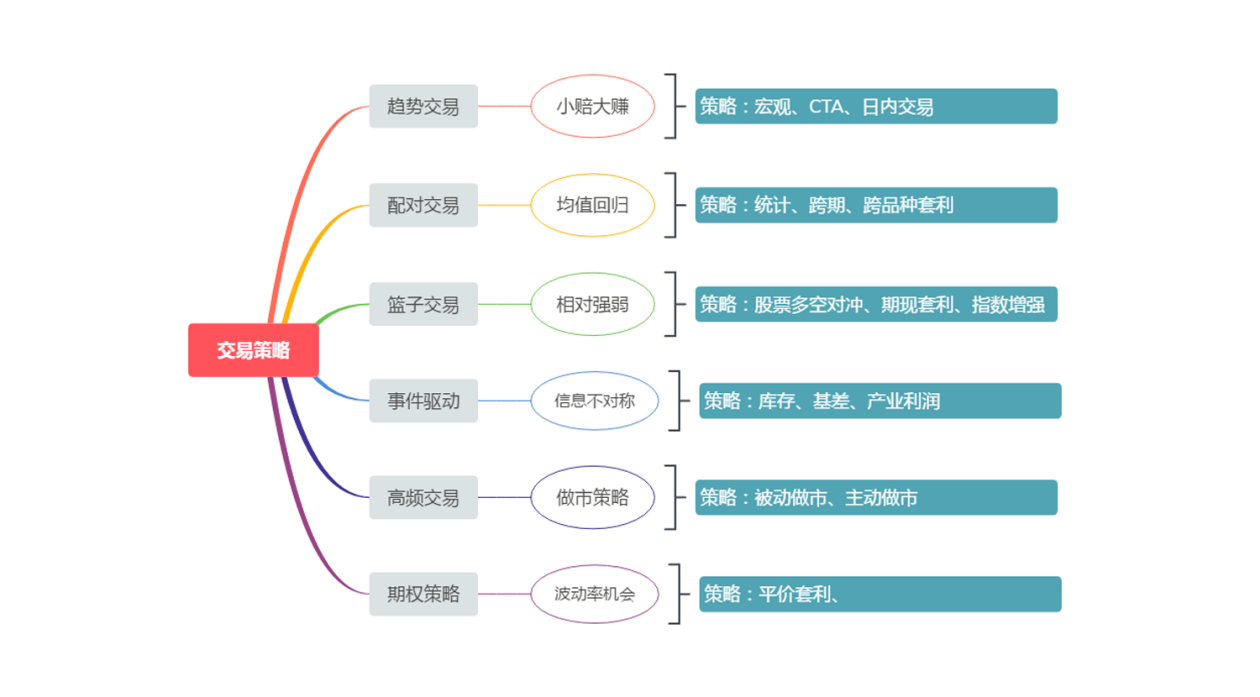

Du point de vue des fonds spéculatifs, les stratégies de trading traditionnelles peuvent être divisées en trading de tendance, trading de paires, trading de panier, trading événementiel, trading haute fréquence, stratégies d’options, etc., comme le montre la figure ci-dessous. Bien entendu, la manière dont les stratégies sont catégorisées n’est pas fixe.

Figure 1-4 Classification des stratégies de trading

Figure 1-4 Classification des stratégies de trading

Pour les débutants en trading quantitatif, vous n’avez pas à vous soucier de tant de termes et de concepts. Commencez simplement par l’étape la plus simple. Si je ne recommande qu’une seule stratégie de trading quantitatif aux débutants, c’est le trading de tendance, car il est simple et efficace. Je crois que même si vous n’apprenez pas systématiquement les connaissances financières, vous pouvez toujours faire du bon trading. Et cette stratégie existe depuis longtemps, dans les premières stratégies de trading public, et elle est toujours efficace sur de nombreux marchés aujourd’hui, car la nature humaine est difficile à changer.

Quoi acheter et vendre

Quiconque a fait du commerce doit savoir que chaque variété a sa propre personnalité. Certaines variétés ont une personnalité très « chaude », avec une bonne liquidité, de grandes fluctuations et une volatilité élevée ; certaines variétés ont une personnalité très « docile », fluctuant dans une certaine fourchette tout au long de l’année et présentant une faible volatilité.

Par conséquent, lors du choix des produits de trading, vous devez avoir le concept de volatilité. Les produits à forte volatilité peuvent souvent facilement développer une bonne tendance. Pour les contrats à terme sur matières premières, s’il s’agit d’une stratégie de suivi de tendance, essayez de choisir des produits industriels. En termes d’attributs de produits, les produits industriels ont tendance à avoir une plus grande volatilité que les produits agricoles.

Différentes stratégies s’adaptent aux différentes conditions du marché, et le choix des bons produits de trading est un début très critique pour le grand projet de trading à terme. Dans un sens absolu, il n’existe pas de variétés absolument bonnes ou absolument mauvaises. En fonction de votre style d’investissement et de votre tolérance au risque, vous devez apporter les ajustements correspondants à vos propres normes.

Combien acheter et vendre

Il est facile de perdre de l’argent dans le trading, mais difficile d’en gagner. Lorsque les fonds du compte perdent 50 %, un bénéfice de 100 % est requis pour récupérer la perte. Même si vous pouvez réaliser un bénéfice de 100 % plusieurs fois, il vous suffit de perdre 100 % une seule fois pour tout perdre. Par conséquent, une stratégie de trading mature doit inclure la gestion de l’argent.

Pour faciliter la compréhension de tous, la stratégie de moyenne mobile de la section précédente est également utilisée ici. En fait, de nombreuses stratégies de trading construites avec des indicateurs techniques traditionnels ont généralement un taux de drawdown maximal de plus de 50 %, voire plus. Mais une stratégie très risquée et totalement impraticable ?

Évidemment non, le taux de drawdown maximum peut être entièrement contrôlé par la gestion des fonds. Si la position est réduite de moitié, le risque global sera également réduit de moitié et le taux de drawdown maximum deviendra 30 %. Si la position est à nouveau réduite de moitié, le taux de drawdown maximum deviendra 15 %. Au final, on obtient une stratégie avec un taux de drawdown maximum contrôlé autour de 15%. Il s’agit d’une méthode simple et rudimentaire de gestion de l’argent. Beaucoup de gens savent qu’ils ne peuvent pas travailler avec une position complète, mais ils ne savent pas pourquoi ils ne peuvent pas travailler avec une position complète. La réponse est ici.

Quand acheter et vendre

Un bon argument d’achat représente la moitié du succès, car il peut rapidement vous sortir de la zone de coût. Mais personne ne pourra jamais vous dire que partir de ce point est bien et que partir de ce point est mal. L’ouverture d’une position n’est pas le cœur du trading. Le cœur du trading est de savoir comment optimiser la position autant que possible après l’ouverture d’une position.

Qu’il s’agisse d’une stratégie à court ou à long terme, ce qui compte n’est pas de savoir qui détient la position le plus longtemps, mais le rapport risque-rendement. En d’autres termes, le résultat ultime qui affecte la performance de la stratégie est la manière de sortir et le moment de réaliser des bénéfices. Les méthodes de sortie peuvent être divisées en deux types : sortie stop loss et sortie take profit. Ces deux parties sont nécessaires à tout système de trading et constituent également des étapes importantes qui déterminent le succès ou l’échec d’une stratégie de trading.

Comment acheter et vendre

1. Type et mode de passation d’une commande : Il existe de nombreux types et méthodes de passation d’ordres, tels que : l’utilisation d’ordres à cours limité en file d’attente, le prix de la contrepartie, le dernier prix, le surprix, le prix limite supérieur, le prix limite inférieur, l’achat au premier prix, l’achat au deuxième prix, la vente au premier prix, la vente au deuxième prix, ou l’utilisation du prix de la file d’attente en premier puis du surprix, le placement d’ordres par lots, ou la division des gros ordres en petits ordres, ou simplement le placement de tous les ordres directement.

2. Annulation de commande Si l’ordre n’est pas exécuté, devez-vous continuer à attendre ou annuler l’ordre ? La condition d’annulation est basée sur le temps. Par exemple, s’il n’y a aucune transaction dans les 10 secondes et que le prix est à 10 sauts du prix lorsque la commande a été passée, devez-vous continuer à attendre, annuler la commande ou suivre la commande.

3. Commandes de suivi Lorsqu’un ordre n’est pas exécuté, il faut savoir s’il faut donner suite à l’ordre. Si vous poursuivez un ordre, devez-vous le faire en fonction du dernier prix, du prix de la contrepartie ou de la limite de prix ? Si l’ordre poursuivi n’a pas encore été exécuté, devez-vous continuer à poursuivre l’ordre ?

4. Limite de prix Que dois-je faire lorsque le signal d’ordre apparaît et qu’il s’agit du prix limite supérieur ou inférieur ? S’il faut faire la queue pour l’exécution aux prix limites supérieure et inférieure, et que faire si aucune exécution n’est effectuée.

5. Appel aux enchères Devez-vous participer à l’enchère d’ouverture et comment y participer.

6. Trading de nuit Pour certains contrats à terme sur matières premières, la négociation nocturne s’étend de 21h00 à 02h30 le lendemain. Durant cette période, vous pouvez choisir de le faire manuellement ou par ordinateur.

7. Grands festivals Vous avez besoin de conserver vos positions avant les vacances extra-longues lors des grands festivals ? Comment contrôler les risques en cas de rétention.

Conditions de marché extrêmes

De fortes fluctuations de prix sur une courte période Comment gérer des situations telles que les limites de prix instantanées, les limites de prix continues, les commandes erronées, les ruées vers les prix du marché du cygne noir, etc.

Risque de liquidité Si la contrepartie n’a pas le volume d’ordre que vous souhaitez, mais que vous devez terminer la transaction à temps, en particulier lorsque la liquidité des contrats non principaux est très faible, les ordres que vous passez peuvent facilement avoir un impact sur le marché et le glissement est important, comment devez-vous y faire face ?

Modifications des règles relatives aux variétés Les produits à terme sur matières premières sont ajoutés au trading de nuit, le ratio de marge est augmenté et les frais de traitement sont augmentés. Les stratégies à court terme, en particulier, seront très sensibles à ces changements.

Risques liés à l’environnement commercial Par exemple : comment réagir en cas de pannes de courant soudaines, de pannes d’Internet, de pannes informatiques, de pannes de logiciels, de suspension de transferts bancaires à terme, de catastrophes naturelles, etc.

La probabilité que la situation ci-dessus se produise est très faible, voire presque impossible. Mais si cela peut arriver, cela arrivera. Il est nécessaire de faire ces hypothèses et de prendre des précautions.

Construction psychologique

Les trois principales émotions psychologiques courantes dans le trading sont la cupidité, la peur et la chance. Les investisseurs ont besoin d’un système de psychologie commerciale solide pour contrôler et même utiliser les trois émotions ci-dessus à différentes étapes.

Avant de négocier, vous devez avoir une attente globale pour l’avenir, y compris les attentes du marché et les attentes psychologiques pour le produit. Les attentes du marché font référence à un objectif clair concernant la position et l’orientation future du marché, et les attentes du produit font référence aux opportunités de négociation et au statut de risque du produit à sa position actuelle. Sans la base psychologique ci-dessus, rien ne peut être réalisé.

L’ensemble du processus de trading réel est un processus d’analyse, de correction et d’exécution continus. Il n’y a pas beaucoup de temps consacré au trading, mais plus de temps consacré au suivi et à la patience. Il s’agit d’un processus qui examine de manière exhaustive la mentalité et teste la nature humaine. Toutes les habitudes des traders seront entièrement affichées et amplifiées pendant le processus de trading. Ce n’est qu’en apprenant et en résumant constamment les expériences et les leçons, et en continuant à acquérir de l’expérience, que nous pouvons surmonter les faiblesses de la pensée commune et les faiblesses psychologiques de la nature humaine.

Résumer

Pour résumer, la soi-disant stratégie de trading est en fait comme ceci. Il a son côté parfait et son côté incomplet. Lorsque nous mesurons si une stratégie de trading est raisonnable, nous ne pouvons pas seulement regarder son côté parfait ou son côté incomplet. Nous devrions analyser de manière exhaustive l’intégrité de la stratégie.

Enfin, en fonction des caractéristiques de la stratégie, combinées à votre propre personnalité et à votre situation financière, mesurez si la stratégie vous convient. Si cela vous convient, vous devez évaluer pleinement la probabilité que vous vous y teniez et prévoir à l’avance le pire résultat. Si vous avez pensé au pire scénario, la probabilité qu’il se produise est relativement élevée.

N’oubliez pas que dans le trading, la confiance vient de votre reconnaissance sincère et la confiance vient de la bonne philosophie de trading !

Aperçu de la section suivante

Ceci est le dernier article du premier chapitre. Dans le chapitre suivant, nous expliquerons plus en détail les outils de trading quantitatif, notamment : une introduction générale aux outils quantitatifs, comment configurer un système de trading quantitatif, des explications API courantes et comment écrire des stratégies sur un système quantitatif.

Devoirs

- Les stratégies de trading de tendance doivent-elles choisir des produits à forte volatilité ou à faible volatilité ?

- Quels sont les types d’ordres de trading ?

Chapitre 2 Introduction aux outils quantitatifs

2.1 Introduction générale aux outils quantitatifs

résumé

Dans le chapitre précédent, nous avons appris les concepts pertinents du trading quantitatif et acquis une compréhension de base du trading quantitatif. Alors, quels sont les outils de trading quantitatif sur le marché ? Comment choisir en fonction de nos besoins ?

Logiciels open source et commerciaux Les outils de trading quantitatif nationaux peuvent généralement être divisés en deux catégories : les logiciels open source et les logiciels commerciaux. Les logiciels dits open source peuvent être compris comme des logiciels dont le code source est ouvert et peut être directement téléchargé pour être utilisé ; Les logiciels commerciaux font généralement référence aux logiciels à source fermée maintenus et exploités par des sociétés commerciales, qui sont généralement rémunérées.

Logiciel quantitatif open source

Tout d’abord, les logiciels open source offrent une grande flexibilité et sont entièrement gratuits. Les utilisateurs peuvent essentiellement utiliser ce logiciel pour mettre en œuvre n’importe quelle fonction, qu’il s’agisse de stratégies de trading à moyenne ou basse fréquence, de stratégies d’arbitrage ou de stratégies d’options, qui peuvent être réalisées grâce à des modules personnalisés. Étant donné que les utilisateurs contrôlent le code source du logiciel et peuvent comprendre chaque recoin du logiciel, il est plus fiable et plus sécurisé.

Bien que les logiciels open source présentent de nombreux avantages, ils ne sont pas très conviviaux pour les débutants en trading quantitatif. Vous devez apprendre systématiquement un langage de programmation standard tel que Python, Java ou C++. Du début à l’abandon, on imagine la difficulté. Parfois, le débogage des bugs peut vous faire douter de votre vie. Et contrairement aux logiciels commerciaux, il existe un service client technique dédié pour répondre instantanément à vos questions. Non seulement vous n’éprouverez pas de sentiment d’accomplissement à ce moment-là, mais cela vous découragera également de continuer à apprendre.

Par conséquent, du point de vue de l’apprentissage, il est recommandé aux débutants en trading quantitatif de commencer étape par étape, en commençant par le logiciel commercial le plus simple. Bien que payant, si la stratégie est rentable, les frais du logiciel ne représentent qu’une fraction du bénéfice. De plus, les logiciels commerciaux sont généralement maintenus par une équipe, et leur maturité est certainement beaucoup plus forte que celle des logiciels open source.

Logiciels quantitatifs d’entreprise

Il existe des dizaines de logiciels commerciaux pour le trading quantitatif en Chine, tels que : Interactive Broker, qui est professionnel, complet et propose de nombreux produits ; APAMA, qui peut gérer des données simultanées massives et convient au trading haute fréquence ; SPT, qui prend en charge l’interface C++ et a une bonne efficacité d’exécution ; Nuggets Quantitative, qui se concentre sur l’exécution des transactions et le contrôle des risques ; et MC, TB et MQ pour les traders individuels. Dans la figure ci-dessous, nous avons effectué une évaluation complète des principales plateformes quantitatives nationales et avons également effectué une certaine classification de la difficulté des outils quantitatifs. Les lecteurs peuvent choisir en fonction de leur situation réelle.

Figure 2-1 Évaluation complète des principales plateformes quantitatives nationales

Figure 2-1 Évaluation complète des principales plateformes quantitatives nationales

Bien que les logiciels ci-dessus soient des logiciels commerciaux, ils utilisent également des langages de programmation standard ou des langages de script. Au lieu de faire cela, il est préférable d’utiliser directement un logiciel open source gratuit et sécurisé. Il est recommandé aux débutants d’utiliser directement la plateforme quantitative FMZ Inventor, le site Web est www.fmz.com. Comme tremplin vers l’apprentissage du trading quantitatif.

Rencontrez l’inventeur des outils de trading quantitatif

Les outils quantitatifs de l’inventeur sont conviviaux pour les débutants. Même si vous n’avez aucune connaissance de base, vous pouvez découvrir le charme de l’analyse quantitative grâce aux outils qu’elle contient. Cet outil est conçu pour le trading haute fréquence et a des exigences strictes en matière de performances et de sécurité. Prend en charge les stratégies à haute fréquence, les stratégies d’arbitrage et les stratégies de tendance. Et il intègre le processus complet de développement de stratégie, de test, d’optimisation, de simulation et de trading réel. De plus, il prend en charge à la fois le langage Mai simple et facile à utiliser et les langages de trading quantitatifs avancés tels que Python et C++, ce qui signifie une commutation transparente après un seul apprentissage. Et seul le trading réel est facturé 0,125 yuan/heure, ce qui réduit vos coûts logiciels pendant la phase d’apprentissage. En même temps, vous pouvez effectuer des simulations de trading gratuitement.

Faire le premier pas vers la quantification : utiliser des outils quantitatifs

Les outils quantitatifs sont très faciles à utiliser. Il vous suffit d’entrer sur le site Web et de cliquer dessus pour concevoir votre propre stratégie quantitative. Vous pouvez vous connecter au site Web officiel de l’outil quantitatif Inventor, vous inscrire et vous connecter, puis cliquer sur le centre de contrôle pour l’utiliser (comme indiqué ci-dessous). C’est similaire au TikTok actuellement populaire. Après inscription et connexion, vous pouvez publier vos propres courtes vidéos et, après vous être connecté à l’outil quantitatif, vous pouvez concevoir votre propre stratégie de trading quantitatif.

Figure 2-2 Page principale de la plateforme de trading quantitatif FMZ

Figure 2-2 Page principale de la plateforme de trading quantitatif FMZ

Il y aura une zone fonctionnelle centralisée pour la programmation d’outils quantitatifs. La zone fonctionnelle comprend principalement (comme indiqué ci-dessous). Le centre de contrôle dans le coin supérieur gauche est la fonction principale de l’outil quantitatif. Après avoir cliqué dessus, vous pouvez écrire des stratégies de trading et des backtests de stratégie, définir l’échange pour les produits de trading, créer un dépositaire pour gérer les robots de stratégie et créer des robots de trading quantitatifs spécifiques. Quant à l’utilisation spécifique des fonctions, nous les présenterons en détail dans les articles suivants. Pour l’instant, nous ne faisons que des travaux préliminaires.

Figure 2-3 Page de gestion après connexion à la plateforme de trading quantitatif FMZ

Figure 2-3 Page de gestion après connexion à la plateforme de trading quantitatif FMZ

Les amis qui débutent dans la recherche quantitative n’ont pas besoin d’être découragés par leur incapacité à comprendre les codes et la programmation. Afin d’abaisser le seuil pour les utilisateurs, la communauté officielle a produit de nombreux tutoriels vidéo pour aider les débutants en trading quantitatif à démarrer rapidement ; Dans le même temps, Strategy Square regroupe des milliers de stratégies de trading officielles et tierces, gratuites et ouvertes, que chacun peut copier et apprendre.

De plus, des exemples de stratégies classiques sont également configurés dans l’interface d’édition de stratégie. Vous pouvez utiliser directement le code de stratégie en cliquant dessus et découvrir facilement le processus de base de l’ensemble du trading quantitatif. Même les utilisateurs novices peuvent l’apprendre immédiatement et le suivre !

Avant de trader en argent réel, le trading simulé est également une étape indispensable. Le trading simulé de cet outil est conforme aux règles de la bourse et est entièrement gratuit. Le temps, le prix, le volume de commande, etc. inclus dans la simulation correspondent au marché réel en temps réel, ce qui est très cohérent avec le trading réel. Améliore considérablement l’efficacité de la vérification de la stratégie.

Résumer

Qu’il s’agisse de logiciels open source ou de logiciels commerciaux, il n’y a pas de distinction entre le bon et le mauvais, et il n’existe pas d’outil de trading quantitatif parfait. Chaque outil a son propre objectif. Le plus important est de choisir l’outil qui vous convient en fonction de vos besoins. Les logiciels commerciaux nécessitent un paiement, sont meilleurs en termes de service, etc. et peuvent être plus adaptés aux débutants qui viennent d’entrer dans ce secteur. Si vous travaillez dans ce secteur depuis longtemps et avez accumulé beaucoup d’expérience, ou si vous devez mettre en œuvre des stratégies de trading plus complexes, les logiciels open source sont un meilleur choix.

Aperçu de la section suivante

Comment utiliser les outils ? Tout comme lorsque nous achetons un nouveau téléphone portable et devons effectuer des réglages de démarrage simples lorsque nous l’allumons pour la première fois, les outils quantitatifs ont également besoin de réglages et de configurations de base. Dans la section suivante, nous vous guiderons étape par étape pour configurer l’outil de trading quantitatif Inventor. Ouvrez la première porte au trading quantitatif, notamment : l’ajout d’échanges, l’ajout de dépositaires, la création de stratégies de trading, la création de robots quantitatifs, etc. Après avoir terminé la configuration de base, vous pouvez officiellement écrire votre première stratégie quantitative.

Devoirs

- Quelles sont les deux principales catégories d’outils de trading quantitatif ?

- Quels sont les langages de programmation quantitatifs couramment utilisés ?

2.2 Comment configurer le système de trading quantitatif Inventor

résumé

Lors du développement de stratégies de trading quantitatives, la première chose à faire est de configurer les outils de trading. Qu’est-ce que la configuration ? En fait, ce ne sont que des paramètres. Dans cette section, nous vous expliquerons comment configurer une bourse, créer une stratégie de trading et créer un robot de trading quantitatif, qui sont tous des prérequis nécessaires au trading quantitatif.

La configuration est divisée en configuration de trading de simulation d’apprentissage d’entrée de gamme et en configuration de trading en temps réel. Dans cette catégorie, nous nous concentrons principalement sur les contrats à terme sur matières premières nationales. D’autres types d’investissement quantitatif ne sont pas recommandés ou introduits en raison de conditions nationales spécifiques, mais le processus de fonctionnement est le même, seul le processus de configuration est différent.

Ajout d’une bourse

L’ajout d’un échange est la première étape de l’ensemble du processus de configuration. Veuillez consulter la figure ci-dessous pour le processus spécifique. Dans cette étape, nous devons souligner que l’ajout d’un échange n’est pas difficile pour ceux qui ne savent pas à quel échange ils appartiennent. Il est recommandé de simuler d’abord l’apprentissage.

Figure 2-4 Enregistrement de la plateforme de trading quantitatif FMZ et ajout des étapes d’échange

Figure 2-4 Enregistrement de la plateforme de trading quantitatif FMZ et ajout des étapes d’échange

Configuration de la bourse des contrats à terme sur matières premières (en direct)

Notre trading quantitatif en temps réel se concentre principalement sur les produits de trading à terme nationaux. Actuellement, les principaux objets de service d’Inventor Quantitative sont également les bourses à terme nationales. Pour les amis qui font du trading de devises, Inventor Quantitative peut être utilisé comme plate-forme d’apprentissage, car le trading quantitatif de devises est déjà apparu sur des plateformes telles que MT5, mais il est plus professionnel.

Les problèmes à noter dans la configuration en temps réel sont les suivants : Étant donné que les outils quantitatifs de l’inventeur prennent en charge plusieurs marchés de négociation, lors de la configuration des contrats à terme sur matières premières, vous devez d’abord sélectionner « contrats à terme traditionnels » à l’étape 1 ; à l’étape 2, vous devez renseigner le compte à terme et le mot de passe qui vous ont été fournis par la société à terme où vous avez ouvert un compte.

L’outil quant