Réaliser une idée avec 60 lignes de code - Stratégie de pêche au fond du contrat

Auteur:FMZ~Lydia, Créé: 2022-11-08 15:30:01, Mis à jour: 2024-12-02 21:41:40

La stratégie de grille, la stratégie Martingale, qui préfèrent les fluctuations du marché, ont leurs propres inconvénients, et ils ont été testés depuis un certain temps sur le marché des contrats ETH.FMZ.COMUne chose à propos de ce genre de stratégie est très d'accord avec un ami, c'est que, comme pour les contrats, aller long a moins de risque que d'aller court sur le marché de la monnaie numérique.

Donc, Martingale, Grille et d'autres stratégies vont juste long, pas court, et répartir le risque de la pêche au fond dans une longue distance sera mieux que la position bilatérale? Cette idée semble très bonne, mais personne ne sait si elle peut être mise en pratique. Mais, au moins, nous pouvons backtest simplement.

Un développement rapide basé surFMZ.COM

Le code pour mettre en œuvre cette idée est vraiment simple, grâce à la flexibilité de la plateforme, l'encapsulation de l'interface, le système de backtesting puissant et ainsi de suite.

L'idée de conception de la stratégie est très simple. Placez l'ordre d'achat à des intervalles en bas en fonction du prix initial au début de la logique et si le prix continue de baisser, nous continuons à placer l'ordre d'achat et continuons à pêcher en bas. Ensuite, nous plaçons l'ordre de position de clôture basé sur le prix de la position augmentant une certaine marge bénéficiaire, et attendons la fermeture de la position. Si la position est fermée, la logique ci-dessus sera répétée avec le prix actuel comme prix initial. La stratégie ne sera pas courte pour maintenir la position, mais aller long seulement.

Le code source de la stratégie:

function cancelAll() {

while (true) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

}

}

function getLong(arr, kind) {

var ret = null

for (var i = 0 ; i < arr.length ; i++) {

if (arr[i].Type == (kind == "pos" ? PD_LONG : ORDER_TYPE_BUY)) {

ret = arr[i]

}

}

return ret

}

function pendingBidOrders(firstPrice) {

var index = 0

var amount = baseAmount

while (true) {

var pos = _C(exchange.GetPosition)

var price = firstPrice - index * baseSpacing

amount *= ratio

index++

exchange.SetDirection("buy")

exchange.Buy(price, amount)

if (pos.length != 0) {

var longPos = getLong(pos, "pos")

if (longPos) {

exchange.SetDirection("closebuy")

exchange.Sell(longPos.Price + profitTarget, longPos.Amount)

}

}

while (true) {

Sleep(interval)

if (!getLong(_C(exchange.GetOrders), "orders")) {

cancelAll()

break

}

if (!getLong(_C(exchange.GetPosition), "pos")) {

cancelAll()

return

}

}

}

}

function main() {

exchange.SetContractType(symbol)

while (true) {

pendingBidOrders(_C(exchange.GetTicker).Last)

}

}

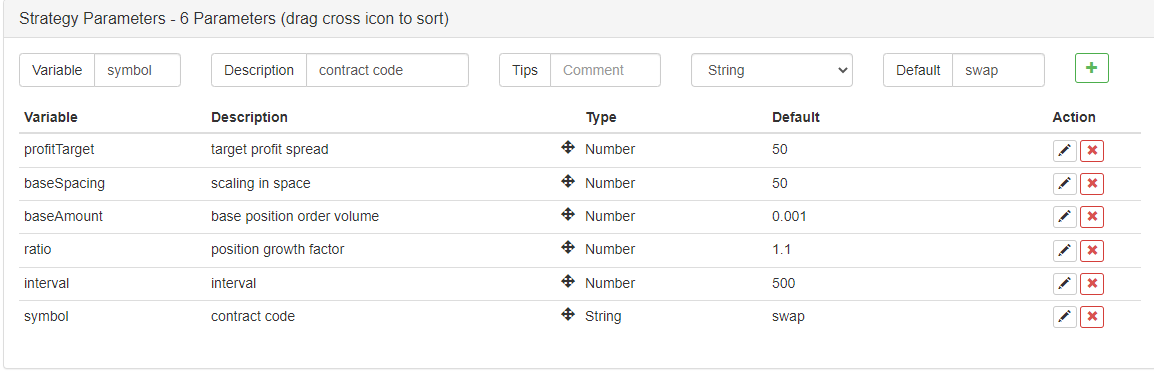

La conception des paramètres est également très simple:

Avec ces 6 paramètres seulement.

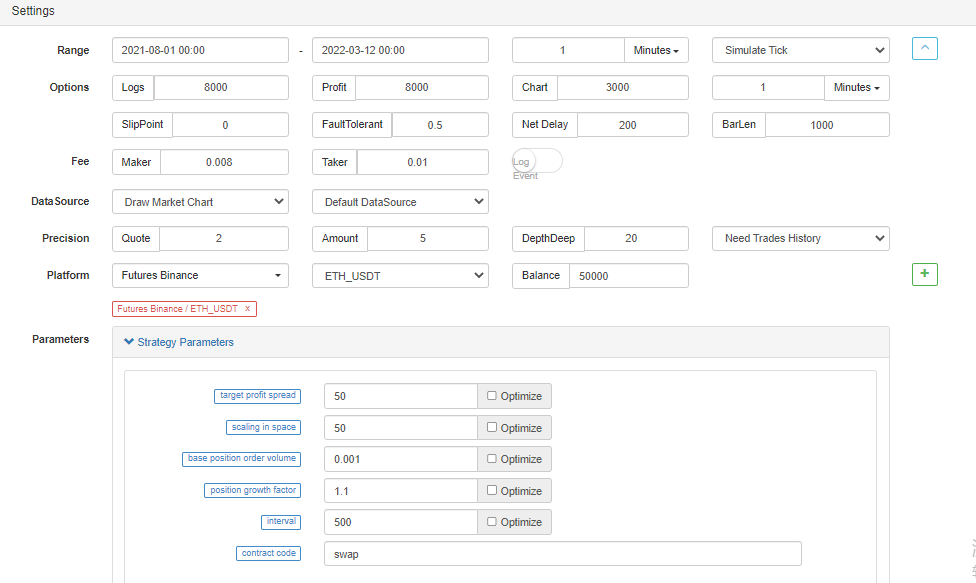

Regardez le résultat du backtesting.

Réglez la plage de temps de backtesting au hasard:

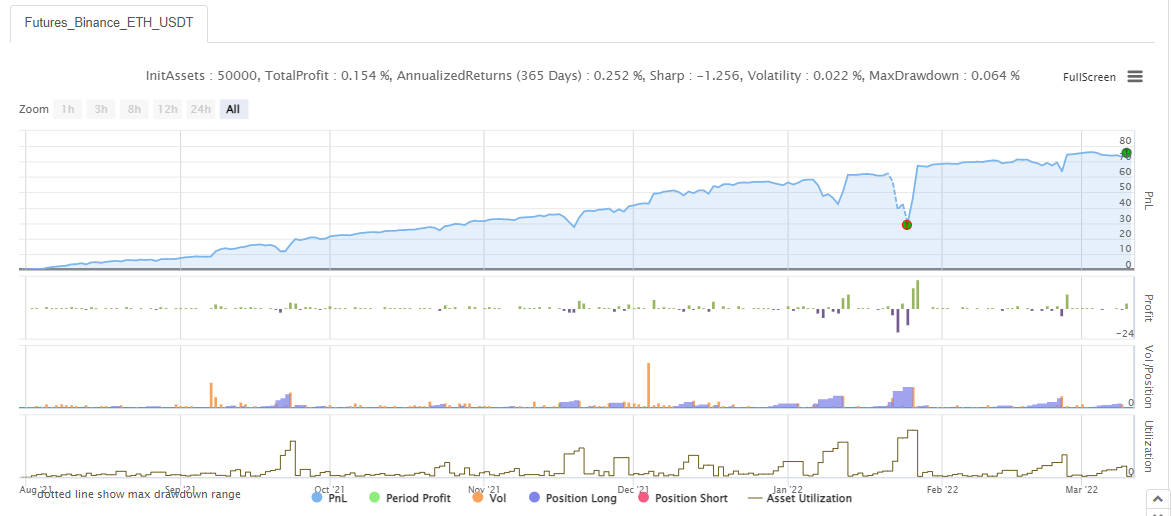

Test de retour:

Il ressemble beaucoup à la stratégie de grille, la stratégie de Martingale ~. Les étudiants qui sont débutants ont généralement peur de la stratégie avec un code long, ce qui est facile à dissuader. Une stratégie courte et concise pour commencer est plus facile et plus appropriée pour comprendre les idées de stratégie et apprendre la conception logique.

Le code de stratégie est uniquement à des fins d'étude et de recherche.

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (2)

- Introduction à la suite de Lead-Lag dans les monnaies numériques (2)

- Discussion sur la réception de signaux externes de la plateforme FMZ: une solution complète pour la réception de signaux avec un service Http intégré dans la stratégie

- Exploration de la réception de signaux externes sur la plateforme FMZ: stratégie intégrée pour la réception de signaux sur le service HTTP

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (1)

- Introduction à la suite de Lead-Lag dans les monnaies numériques (1)

- Discussion sur la réception de signaux externes de la plateforme FMZ: API étendue VS stratégie intégrée au service HTTP

- Débat sur la réception de signaux externes sur la plateforme FMZ: API étendue contre stratégie de service HTTP intégré

- Discussion sur la méthode de test de stratégie basée sur le générateur de tickers aléatoires

- Une méthode de test stratégique basée sur un générateur de marché aléatoire

- Nouvelle fonctionnalité de FMZ Quant: Utilisez la fonction _Serve pour créer facilement des services HTTP

- Solution pour obtenir le message de demande http envoyé par le Docker

- Une brève explication des raisons pour lesquelles il n'est pas possible de réaliser un mouvement d'actifs sur l'OKEX par une stratégie de couverture contractuelle

- Explication détaillée de l'algorithme de doublement des contrats à terme Notes de stratégie

- Gagner 80 fois en 5 jours, le pouvoir de la stratégie haute fréquence

- Recherche et exemple sur la conception de la stratégie de couverture des Maker Spots et des futures

- Construire une base de données quantitative de FMZ avec SQLite

- Comment attribuer des données de version différentes à une stratégie louée via les métadonnées du code de location de stratégie

- Arbitrage des intérêts du taux de financement perpétuel de Binance (marché haussier actuel annualisé à 100%)

- Stratégie du point de basculement des contrats à terme sur devises numériques à double EMA (tutoriel)

- Souscrire une nouvelle stratégie d'actions pour le spot de monnaie numérique (tutoriel)

- La valeur de l'échange de titres est la valeur de l'échange de titres de titres.

- Conception d'un système de gestion de la synchronisation des commandes basé sur FMZ Quant (2)

- Stratégie ATR multi-espèces de contrats à terme sur devises numériques (tutoriel)

- Écrire un outil de trading semi-automatique en utilisant le langage Pine

- Explorez la conception de la stratégie à haute fréquence du changement magique de LeeksReaper

- Analyse de la stratégie de LeeksReaper (2)

- La "Magic Double EMA Strategy" des anciens combattants de YouTube

- Mise en œuvre du langage JavaScript des indicateurs Fisher et dessin sur FMZ

- Exemple de conception de stratégie dYdX

- Conception d'un système de gestion de la synchronisation des commandes basé sur FMZ Quant (1)