Principe et élaboration du modèle de stop-loss

Auteur:FMZ~Lydia, Créé à partir de: 2023-01-30 14:50:20, Mis à jour à partir de: 2024-12-23 18:01:22

Principe et élaboration du modèle de stop-loss

Pourquoi un stop-loss?

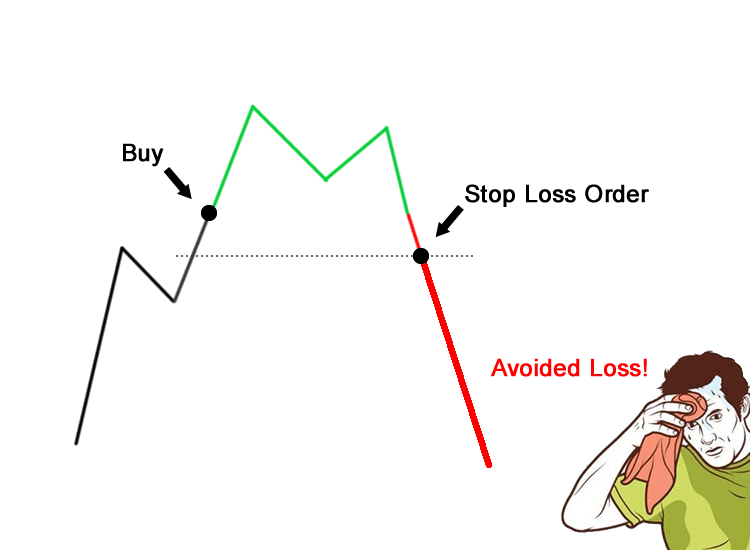

Le principe de l'alligator

Supposons qu'un crocodile vous mord les pieds. Si vous essayez de vous en dégager avec vos mains, le crocodile vous mordra les pieds et les mains en même temps. Plus vous lutterez, plus vous serez mordu. Donc, si le crocodile vous mord les pieds, votre seule chance est de sacrifier un pied.

Sur le marché des capitaux, qu'il s'agisse de devises numériques ou de contrats à terme sur matières premières, le principe de l'Alligator est que lorsque vous constatez que votre transaction dévie de la direction du marché, vous devez arrêter la perte immédiatement sans délai ni chance.

La préservation de votre capital est toujours au premier plan!

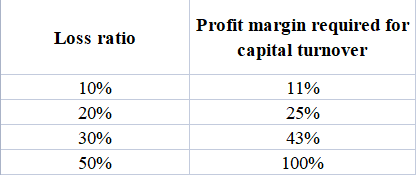

Magnat de l'investissement

Je crois que le plus important est toujours de préserver le capital, qui est la pierre angulaire de la stratégie d'investissement.

Investisseurs en échec

Le seul objectif de l'investissement est de "gagner beaucoup d'argent".

Les magnats de l'investissement savent qu'il est plus facile d'éviter de perdre de l'argent que de gagner de l'argent.

Méthode de stop-loss spatiale

La clé est de fixer le prix de stop-loss au-dessus ou au-dessous d'une certaine position de référence afin d'obtenir une approche préventive.

Par exemple:

L'exposition au risque de défaillance de la valeur de l'émission est calculée sur la base de l'exposition au risque de défaillance de l'émission. Stop-loss court - définir un stop-loss au-dessus de la ligne de résistance basée sur la ligne de résistance.

Cette méthode de stop-loss appartient à la méthode du modèle de prix, qui équivaut à la définition de la limite maximale de stop-loss, afin de vous protéger et d'éviter le désastre causé par l'interférence émotionnelle.

Méthode de limite et de stop-loss

stratégie de stop-loss: la position stop-loss est prédéfinie avant l'ouverture de la position.

Exemple de stratégie: stop-loss à un prix fixe, et stop-loss à 3% ou 5% en dessous du prix d'achat. Une fois que le prix tombe effectivement en dessous de la position stop-loss, quittez le marché immédiatement.

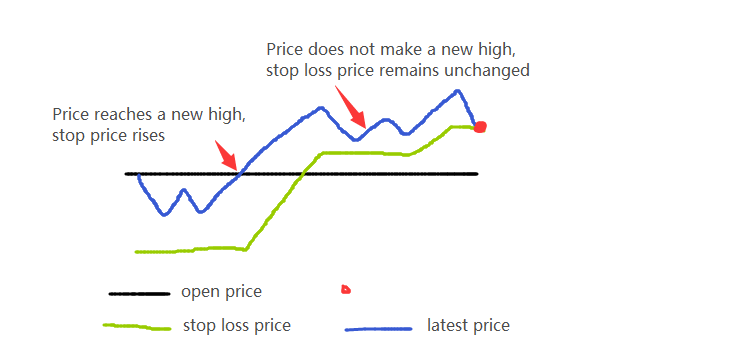

Suivre la méthode du stop-loss flottant de tendance

Stratégie de stop-loss: basée sur le bénéfice et la perte au moment de la fixation du stop-loss, stop-loss après retrait de N points de prix du profit et de la perte maximaux.

Exemple de stratégie: si vous passez un ordre long pour PTA à 8946 et que vous définissez le stop-loss lorsque le prix revient à 10 (8936), lorsque le prix PTA monte à 8950, le prix stop-loss sera automatiquement repositionné à 8940.

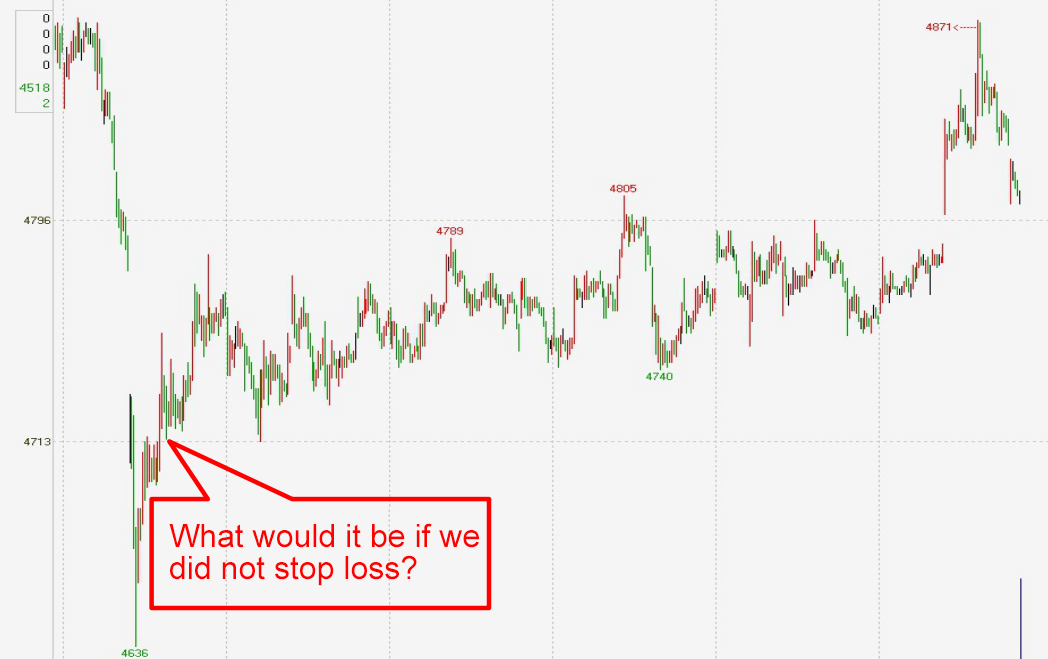

Métode de retrait avec stop-lossSi le prix augmente d'abord après l'achat, puis baisse après avoir atteint un point élevé relatif, vous pouvez définir la fourchette de baisse à partir du point élevé relatif comme objectif de stop-loss, et la valeur spécifique de cette fourchette est également déterminée par votre situation personnelle.

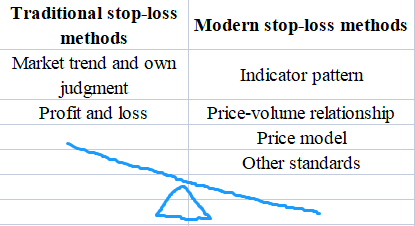

Introduction aux méthodes modernes de stop-loss

Méthode de stop-loss dans le temps

Application: mode de négociation ultra court à l'intérieur de la journée

Clé: Une fois la position établie, il n'y a pas de fluctuation favorable sur le marché pendant une certaine période, arrêtez la perte et quittez le marché, et cherchez l'occasion d'entrer à nouveau sur le marché.

Principe de négociation: Lorsque le prix bouge brusquement en un instant sous l'influence de certains facteurs, tels que l'impact du marché extérieur, la percée et la fausse percée du niveau de support et de pression intraday, et les nouvelles soudaines, le profit peut être réalisé par une entrée et une sortie rapides dans la tendance ou contre la tendance.

La pratique du stop-loss à temps est prospective et appartient à d'autres méthodes de stop-loss. Le stop-loss à temps implique également la question du temps d'ouverture. Par exemple, nous devrions nous efforcer d'ouvrir la position au moment du début du point critique (le point de changement qualitatif), et nous attendre à ce qu'il y ait une frénésie d'achat des gagnants, mais ce n'est qu'une attente. Si cela ne se produit pas, alors nous devrions fermer la position et quitter le marché, et ne pas attendre la diminution du support ou de la résistance de croisement avant d'arrêter la perte.

Temps typique de stop-loss:

Résultats de l'évaluation

-

Stratégie stop-loss: définir une cible stop-loss pour le moment où le prix franchit une certaine plage après l'achat.

-

Distance stratégique: stop-loss si le taux d'augmentation n'atteint pas 5% dans les 5 jours suivant l'achat.

-

En règle générale, le stop-loss horizontal nécessite l'utilisation simultanée de la méthode de stop-loss temporel et de la méthode de la perte maximale pour contrôler le risque de manière globale.

Méthode technique de stop-loss

La clé: la méthode technique de stop-loss est une méthode de stop-loss plus complexe. Elle combine le paramètre de stop-loss avec l'analyse technique. Après avoir éliminé la fluctuation aléatoire du marché, elle fixe l'ordre de stop-loss au niveau technique clé pour éviter une nouvelle expansion de la perte.

Application: La méthode technique d'arrêt-perte exige que les investisseurs aient une forte capacité d'analyse technique et une maîtrise de soi. Par rapport à la méthode précédente, la méthode technique d'arrêt-perte a des exigences plus élevées pour les investisseurs et il est difficile de trouver un modèle fixe.

Par exemple, après avoir acheté hors de la piste du canal croissant, attendez la fin de la tendance croissante pour fermer la position, et définissez la position stop-loss près de la ligne mobile moyenne relativement fiable, de sorte que vous puissiez obtenir la différence de prix en entrant dans une position basse et en sortant d'une position élevée.

Le risque de défaillance de l'établissement

Le taux de change de la valeur de l'échange est le taux de change de la valeur de l'échange de l'échange.

Y compris la tangente de la baisse effective du prix en dessous de la ligne de tendance; Le prix brise effectivement la ligne d'angle de Gann 1 × 1 ou la ligne 2 × 1; Le prix brise effectivement la piste inférieure du canal croissant.

L'indicateur de résistance à la perte est le suivant:

Y compris le prix de l'action a brisé le niveau de décolleté de la tête et des épaules, M-tête, haut rond et autres modèles de tête; le prix a bondi pour briser l'écart, etc.

Stop-loss à la ligne K:

Y compris les clichés courts avec deux lignes négatives en sandwich avec une ligne positive, et une ligne négative suivie de deux lignes négatives et positives, ou le statut couvert complet avec une ligne négative qui casse trois lignes, et l'apparition des combinaisons de lignes K typiques, telles que l'étoile du crépuscule, la 2e ligne K perçant la 1ère ligne K, les étoiles de tir, les deux corbeaux volants et les trois corbeaux accrochés au sommet des arbres, etc.

Indice de stop-loss:

Selon les indicateurs techniques émis par les instructions de vente, comme un signal stop-loss, principalement comprenant: MACD est apparu une barre verte et a formé une croix vers le bas; SAR vers le bas sous le point de basculement et est devenu vert, etc... L'un des plus simples et les plus pratiques est l'indicateur SAR Parabolic Turn, également connu sous le nom de système d'exploitation Stop-Loss Point Turn.

Méthode statistique de stop-loss

Dans la sélection des matériaux de référence pour le stop-loss, nous pouvons sélectionner diverses normes de référence. En plus des indicateurs techniques, de la forme de la ligne K, du temps et de l'espace des prix, de nombreuses variables statistiques sont également des normes de référence importantes pour la définition du stop-loss. La plupart de ces variables statistiques sont basées sur des statistiques et des principes mathématiques, nous les appelons donc temporairement des stop-loss statistiques.

Le taux de dépôt est le taux de dépôt de l'établissement.

Métode d'arrêt des pertes en capital:

C'est la méthode de stop-loss la plus simple. Nous contrôlons le risque à une proportion fixe de capital dans chaque transaction. Lorsque nous gagnons de l'argent en continu, la proportion représente que le montant augmentera, de sorte que nous pouvons investir plus de capital pour faire plus de profits. Lorsque nous perdons de l'argent en continu, nous pouvons réduire la perte au contraire.

Méthode de compilation du modèle de stop-loss

Écrivez plusieurs fonctions de stop-loss courantes:

BKPRICE Return to the signal price of the last buying and opening of the data contract.

SKPRICE Return to the signal price of the last selling and opening of the data contract.

BKHIGH Return to the highest price from the last model buy opening position to the current one.

SKLOW Return to the lowest price from the last model sell opening position to the current one.

BARSBK Last buy opening signal position

BARSSK Last sell opening signal position

Prix limite pour le stop-loss et le stop-profit

TMP1:=C<BKPRICE-M;

TMP2:=C>SKPRICE+M;

TMP3:=C>BKPRICE+M;

TMP4:=C<SKPRICE-M;

Résultats de l'évaluation

HH:HHV(H,BARSBK); // High point since entering the market

LL:LLV(L,BARSSK); // Low point since entering the market

TMP1:=C<(HH-BKPRICE)*0.5+BKPRICE&&HH>BKPRICE+25; // Long position trailing stop-loss conditions

TMP2:=C>SKPRICE-(SKPRICE-LL)*0.5&&LL<SKPRICE-25; // Short position trailing stop-loss conditions

Exemples de modèles de stop-loss

Exemple 1: Système à double SMA

Idée: Acheter ou vendre lorsque la SMA de 100 jours franchit la SMA de 350 jours

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BPK;

CROSS(MA2,MA1),SPK;

AUTOFILTER;

Je réfléchis

-

Si les conditions pour franchir les positions de clôture n'ont pas été remplies et que la tendance s'est inversée, pouvons-nous immédiatement mettre un stop-loss pour réduire les pertes?

-

Si elle est rentable, peut-elle maximiser le profit et laisser la position de fermeture de la position augmenter avec le marché?

Conversion: limite de prix stop-loss + stop-profit à la traîne

// price limit stop-loss

C<BKPRICE-N,SP;

C>SKPRICE+N,BP;

// trailing stop-profit

C>BKPRICE&&C<BKHIGH-M,SP;

C<SKPRICE&&C>SKLOW+M,BP;

Note: N and M are price differences

Le code complet:

MA1:MA(C,100);

MA2:MA(C,350); // Define double SMA

CROSS(MA1,MA2),BK;

CROSS(MA2,MA1),SK; // Conversion model

CROSS(MA2,MA1)||C<BKPRICE-N||(C>BKPRICE&&C<BKHIGH-M),SP;

CROSS(MA1,MA2)||C>SKPRICE+N||(C<SKPRICE&&C>SKLOW+M),BP;

// Limit price stop-loss + withdrawal stop-loss

AUTOFILTER; // Realize signal filtering

Exemple 2: modèle de régression de la volatilité d'ouverture

Idée: Traverser l'extrémité supérieure physique de la première ligne K le jour de la période de la minute, et aller long. Le prix tombe en dessous du prix le plus bas de la première ligne K du jour ou le marché a passé pendant 10 minutes, fermer la position et sortir; S'il tombe en dessous de l'extrémité inférieure de l'entité de la première ligne K du jour de la période de la minute, aller court, et le prix augmente plus élevé que le prix le plus élevé de la première ligne K du jour ou le marché a passé 10 minutes, fermer la position et sortir.

RKO:=VALUEWHEN(TIME=0900,O);// The opening price of the first K-line of the day in the minute period

RKC:=VALUEWHEN(TIME=0900,C);// The closing price of the first K-line of the day in the minute period

RKH:=VALUEWHEN(TIME=0900,H);// The highest price of the first K-line of the day in the minute period

RKL:=VALUEWHEN(TIME=0900,L);// The lowest price of the first K-line of the day in the minute period

CROSS(H,MAX(RKO,RKC))&&TIME<0910&&TIME>0900,BK;

CROSS(MIN(RKO,RKC),L)&&TIME<0910&&TIME>0900,SK;

C>RKH || TIME>=0910,BP;

C<RKL || TIME>=0910,SP;

AUTOFILTER;

// Applicable varieties, influenced by the external market and the opening volatility of the more violent varieties

Exemple de modèle de stop-loss - stop-loss dans le temps:

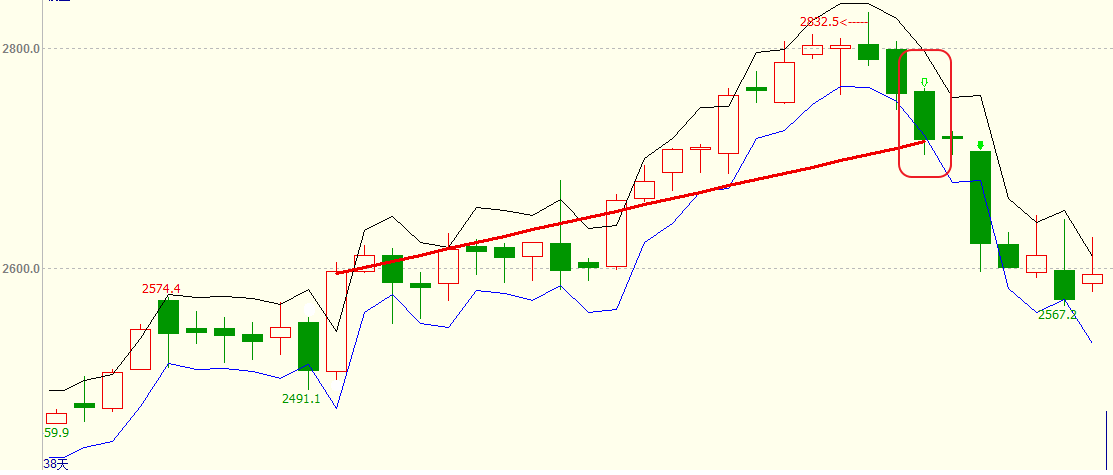

Exemple 3: Modèle de canal de rupture de prix

Idée: Utilisez l'ATR pour calculer les pistes supérieures et inférieures du canal de prix. Après que le prix record et le prix le plus élevé actuel ont dépassé le prix de clôture de la ligne K précédente plus un certain multiple de l'ATR, la position longue entre sur le marché, si le prix traverse la piste inférieure, fermez la position et sortez. Après que le prix record et le prix le plus bas actuel ont dépassé le prix de clôture de la ligne K précédente moins un certain multiple d'ATR, la position courte entre sur le marché, le prix traverse la piste supérieure, ferme la position et sort.

TR:=MAX(MAX((HIGH-LOW),ABS(REF(CLOSE,1)-HIGH)),ABS(REF(CLOSE,1)-LOW));

ATR:=MA(TR,26),COLORYELLOW; // Find the simple moving average of TR over 26 periods

C1:REF(C,1)+REF(ATR,1)*0.79; // Upper track

C2:REF(C,1)-REF(ATR,1)*0.79; // Lower track

HIGH>HHV(REF(HIGH,1),10)&&H>=REF(C,1)+REF(ATR,1)*0.79,BPK;

LOW<LLV(REF(L,1),10)&&L<=REF(C,1)-REF(ATR,1)*0.79,SPK;

CROSS(C2,C),SP; // The price breaks through the lower track, and the long position stop-loss is closed

CROSS(C,C1),BP; // The price breaks through the upper track, and the short position stop-loss is closed

AUTOFILTER;

Modèle de canal de rupture de prix:

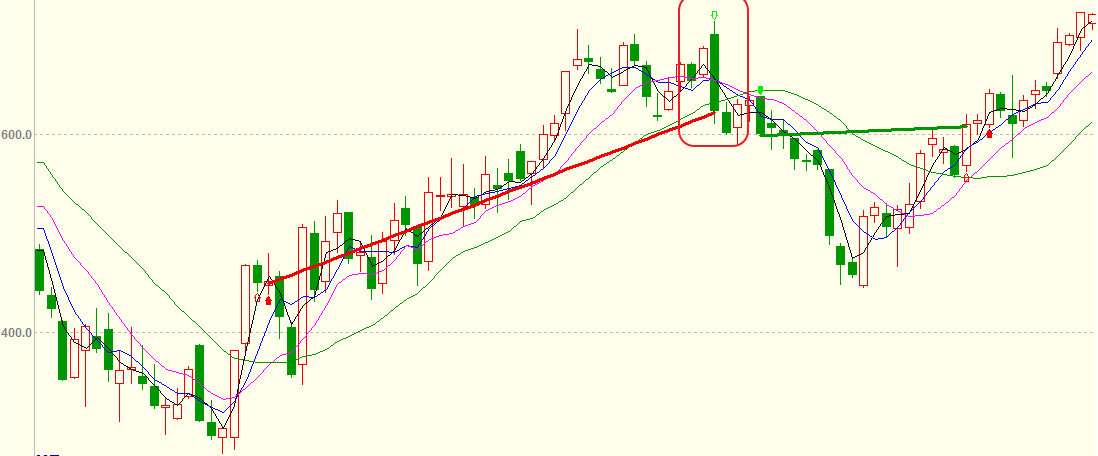

Exemple 4: Modèle morphologique de stop-loss Idée: la différence entre le prix actuel et le MA est définie comme DRD, la somme de DRD en N jours divisée par la somme de la valeur absolue de DRD. Définissez 5 comme seuil d'entrée sur le marché. Si RDV> 5, l'entrée sur le marché sera longue, et la ligne K aura un écart à la baisse, et la sortie du marché sera fermée. Définissez - 5 comme le seuil d'entrée sur le marché. Si RDV <- 5, entrez sur le marché et allez court, et la ligne K a un écart à la hausse, et fermez la position et sortez du marché.

RMA:=MA(CLOSE,15);

DRD:=CLOSE-RMA; // Define the difference between the current price and MA as DRD

NDV:=SUM(DRD,15);

TDV:=SUM(ABS(DRD),15);

RDV:=VALUEWHEN(TDV>0,100*NDV/TDV); // The sum of 15 days DRD divided by the sum of the absolute value of DRD

RDV>5,BPK;

RDV<-5,SPK;

MAX(C,O)<REF(MIN(C,O),1),SP; // If there is a downward gap in the K-line, stop-loss of the long position

MIN(C,O)>REF(MAX(C,O),1),BP; // If there is an upward gap in the K-line, stop-loss of the short position

AUTOFILTER;

Modèle morphologique de stop-loss:

Exemple 5: Modèle de stop-loss à ligne K

Idée: Lorsque les deux groupes de moyennes mobiles sont disposés dans une position longue et que le prix actuel est supérieur au prix le plus élevé de la ligne K précédente, entrez sur le marché pour aller long et une ligne négative tombe en dessous des quatre moyennes mobiles pour arrêter la perte de position longue. Lorsque les deux groupes de moyennes mobiles sont en position courte et que le prix actuel est inférieur au prix le plus bas de la dernière ligne K, entrez sur le marché pour aller court, une ligne positive croisant quatre moyennes mobiles pour arrêter la perte de position courte.

MA3:MA(CLOSE,3);

MA5:MA(CLOSE,5);

MA10:MA(CLOSE,10);

MA20:MA(CLOSE,20); // SMA combinations

MA5>MA20&&MA3>MA10&&HIGH>=REF(HIGH,1),BPK;

MA5<MA20&&MA3<MA10&&LOW<=REF(LOW,1),SPK;

ISDOWN&&O>MAX1(MA3,MA5,MA10,MA20)&&C<MIN1(MA3,MA5,MA10,MA20),SP;

// One negative line falls below the four moving averages to stop the long position loss

ISUP&&C>MAX1(MA3,MA5,MA10,MA20)&&O<MIN1(MA3,MA5,MA10,MA20),BP;

// A positive line crossover four moving averages to stop the short position loss

AUTOFILTER;

Modèle de stop-loss à la ligne K:

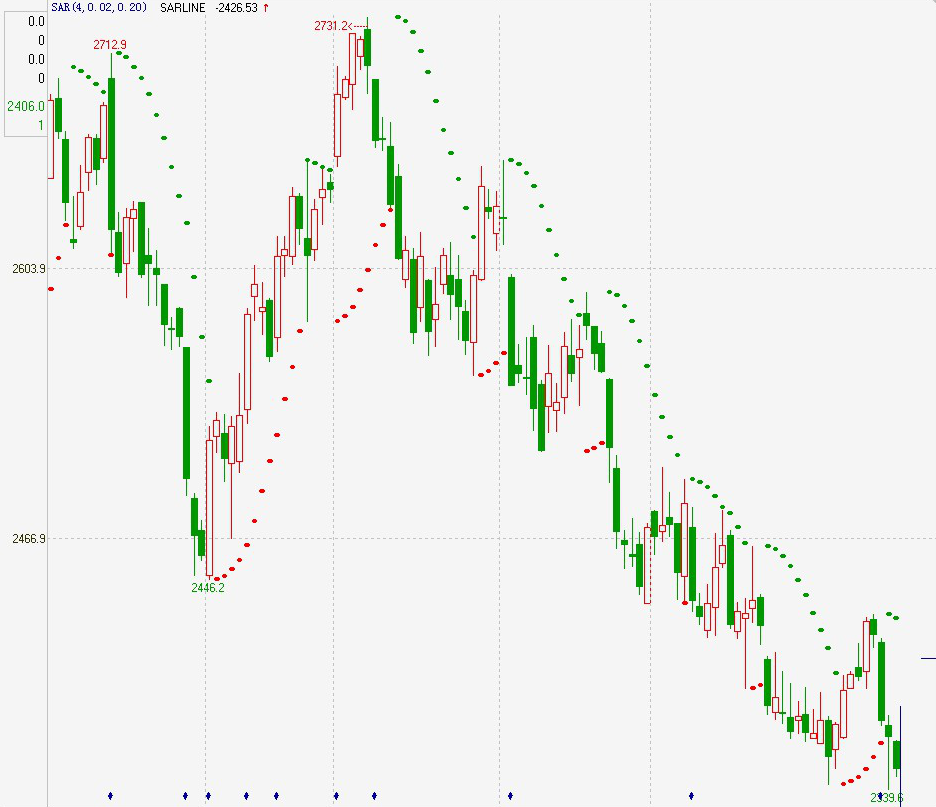

Exemple 6: Modèle de stop-loss pour l'indice basé sur BOLL et SAR

Idée: Lorsque le prix le plus élevé est supérieur aux bandes de Bollinger supérieures, entrez sur le marché et allez long, la valeur de direction parabolique franchit 0, et arrêtez la perte de position longue. Lorsque le prix le plus bas est inférieur aux bandes de Bollinger inférieures, entrez sur le marché et allez court, la valeur de direction parabolique descend à 0, et arrêtez la perte de position courte.

MID:=MA(CLOSE,26); // Find the average closing price of 26 periods, called the middle track of the Bollinger Bands

TMP2:=STD(CLOSE,26); // Find the standard deviation of the closing price over 26 periods

TOP:=MID+2*TMP2; // Bollinger Bands upper track

BOTTOM:=MID-2*TMP2; // Bollinger Bands lower track

STEP1:=2/100;

MVALUE1:=2/10;

SARLINE:SAR(4,STEP1,MVALUE1),CIRCLEDOT;

// Parabolic steering in 4 periods, step length of STEP1, and limit value of MVALUE1

HIGH>=TOP,BPK;

LOW<=BOTTOM,SPK;

CROSS(SARLINE,0),BP; // Parabolic steering value above 0, long position stop-loss

CROSS(0,SARLINE),SP; // Parabolic steering value below 0, short position stop-loss

AUTOFILTER;

Ce qui précède est le cadre de code général de chaque modèle de stop-loss. Les lecteurs peuvent choisir en fonction de leurs propres besoins. La façon de trader est d'utiliser diverses stratégies et méthodes de manière flexible. L'importance du stop-loss dans une stratégie de trading quantitative est évidente. Lors de l'utilisation des modèles ci-dessus, les lecteurs ne doivent pas les copier mécaniquement. Ils doivent vérifier plusieurs fois l'applicabilité de leurs cibles et modèles de trading, puis effectuer plusieurs tests de retour du bot de simulation, s'assurer que le modèle est correct, puis l'appliquer au vrai bot.

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (2)

- Introduction à la suite de Lead-Lag dans les monnaies numériques (2)

- Discussion sur la réception de signaux externes de la plateforme FMZ: une solution complète pour la réception de signaux avec un service Http intégré dans la stratégie

- Exploration de la réception de signaux externes sur la plateforme FMZ: stratégie intégrée pour la réception de signaux sur le service HTTP

- Introduction à l'arbitrage au retard de plomb dans les crypto-monnaies (1)

- Introduction à la suite de Lead-Lag dans les monnaies numériques (1)

- Discussion sur la réception de signaux externes de la plateforme FMZ: API étendue VS stratégie intégrée au service HTTP

- Débat sur la réception de signaux externes sur la plateforme FMZ: API étendue contre stratégie de service HTTP intégré

- Discussion sur la méthode de test de stratégie basée sur le générateur de tickers aléatoires

- Une méthode de test stratégique basée sur un générateur de marché aléatoire

- Nouvelle fonctionnalité de FMZ Quant: Utilisez la fonction _Serve pour créer facilement des services HTTP

- 5.6 Construisez la pensée de probabilité pour améliorer votre modèle de trading

- Uniswap V3 sur FMZ avec 200 lignes de code

- Lorsque FMZ rencontre ChatGPT, une tentative d'utiliser l'IA pour aider à apprendre le trading quantitatif

- 9 règles de trading permettent à un trader de gagner 46 000 $ sur 1 000 $ en moins d'un an.

- De la négociation quantitative à la gestion d'actifs - Développement de la stratégie CTA pour un rendement absolu

- Créez un robot de trading Bitcoin qui ne perdra pas d'argent

- Le secret de la survie: 19 professionnels partagent leurs conseils sur le commerce de la monnaie numérique

- Utilisez JavaScript pour mettre en œuvre l'exécution simultanée de la stratégie quantitative - encapsuler la fonction Go

- L'application du démon de Shannon dans la monnaie numérique

- Uniswap V3 est accessible sur FMZ avec 200 lignes de code.

- Tycoon révèle le trading algorithmique: la plateforme FMZ Quant est une stratégie de fabricant de marché

- Trois modèles potentiels dans le commerce quantitatif

- Système de négociation intraday en points pivots

- 6 stratégies et pratiques simples pour les débutants dans le commerce quantitatif de monnaie numérique

- Cadre stratégique de la fourchette réelle moyenne

- Pratique et application de la stratégie du thermostat sur la plateforme FMZ Quant

- Stratégie de négociation basée sur la théorie de la boîte, soutenant les contrats à terme sur matières premières et la monnaie numérique

- Stratégie de négociation quantitative basée sur le prix

- Stratégie de négociation quantitative utilisant un indice pondéré du volume de négociation

- Mise en œuvre et application de la stratégie de négociation PBX sur la plateforme FMZ Quant Trading