Stratégie d'indicateur de volatilité DEMA

Aperçu

Cette stratégie utilise la moyenne mobile bi-indicateur (DEMA) pour calculer la volatilité des prix et la ré-égaliser pour détecter la tendance des fluctuations des prix, en faisant plus lorsque la volatilité augmente et en faisant moins lorsque la volatilité diminue.

Principe de stratégie

Calculer la moyenne mobile bi-indicateur du prix (DEMA) avec la formule: DEMA = 2*EMA(price, N) - EMA(EMA(price, N), N)

Calculer le taux de fluctuation du prix par rapport au DEMA: taux de fluctuation = (price - DEMA) / price * 100%

Traiter à nouveau la fluctuation avec un DEMA pour obtenir un signal de tendance de la fluctuation

Faire plus lorsque la fluctuation de l’équilibre est supérieure à un certain niveau; faire moins lorsque la fluctuation de l’équilibre est inférieure à un certain niveau

Vous pouvez définir des transactions pour une période donnée.

Avantages stratégiques

L’utilisation d’une moyenne mobile à deux indices permet de saisir plus rapidement les tendances des prix

La volatilité peut refléter l’humeur à la hausse du marché, la hausse de la volatilité représente une domination à plusieurs niveaux, la baisse représente une domination à vide

Un second ralentissement des fluctuations permet de filtrer le bruit à court terme et de capturer les principales tendances

Il est possible d’établir que les transactions se déroulent sur une période donnée pour éviter des pertes de points de glissement inutiles.

Le risque est maîtrisé par des stratégies de stop loss et d’exit.

Risque stratégique

En cas de forte activité, DEMA peut être en retard et ainsi manquer le meilleur point d’entrée.

Les indicateurs de volatilité peuvent présenter de fausses ruptures et doivent être vérifiés en combinaison avec d’autres indicateurs.

Il est recommandé de mettre en place un point d’arrêt pour empêcher l’expansion des pertes.

Il y a des opportunités perdues en dehors de la période de négociation.

La sélection des périodes de transaction doit être testée sur des données historiques, les périodes inappropriées peuvent réduire les gains

Les solutions au risque

Optimisation du paramètre DEMA avec une plus petite valeur de N

L’indicateur RSI, le MACD et d’autres sont combinés pour un jugement global.

Détermination du point de rupture en fonction des données historiques et de la perte maximale acceptable

Optimiser le choix de la période de transaction

Les meilleures périodes de négociation pour les différentes variétés testées

Orientation de l’optimisation de la stratégie

Tester différentes combinaisons de paramètres DEMA pour trouver le paramètre le plus efficace pour lisser

Essayez d’autres types de moyennes mobiles, comme les EMA, les SMA, etc.

Soulagez plusieurs fois l’indicateur de volatilité pour trouver le paramètre de soulage optimal

Ajout d’autres indicateurs auxiliaires pour la vérification multifactorielle

Optimisation automatique des paramètres d’entrée et de sortie à l’aide de méthodes telles que l’apprentissage automatique

Les meilleures combinaisons de paramètres pour les différentes variétés

Augmentation des stratégies de stop-loss et d’exit, et contrôle strict des risques

Résumer

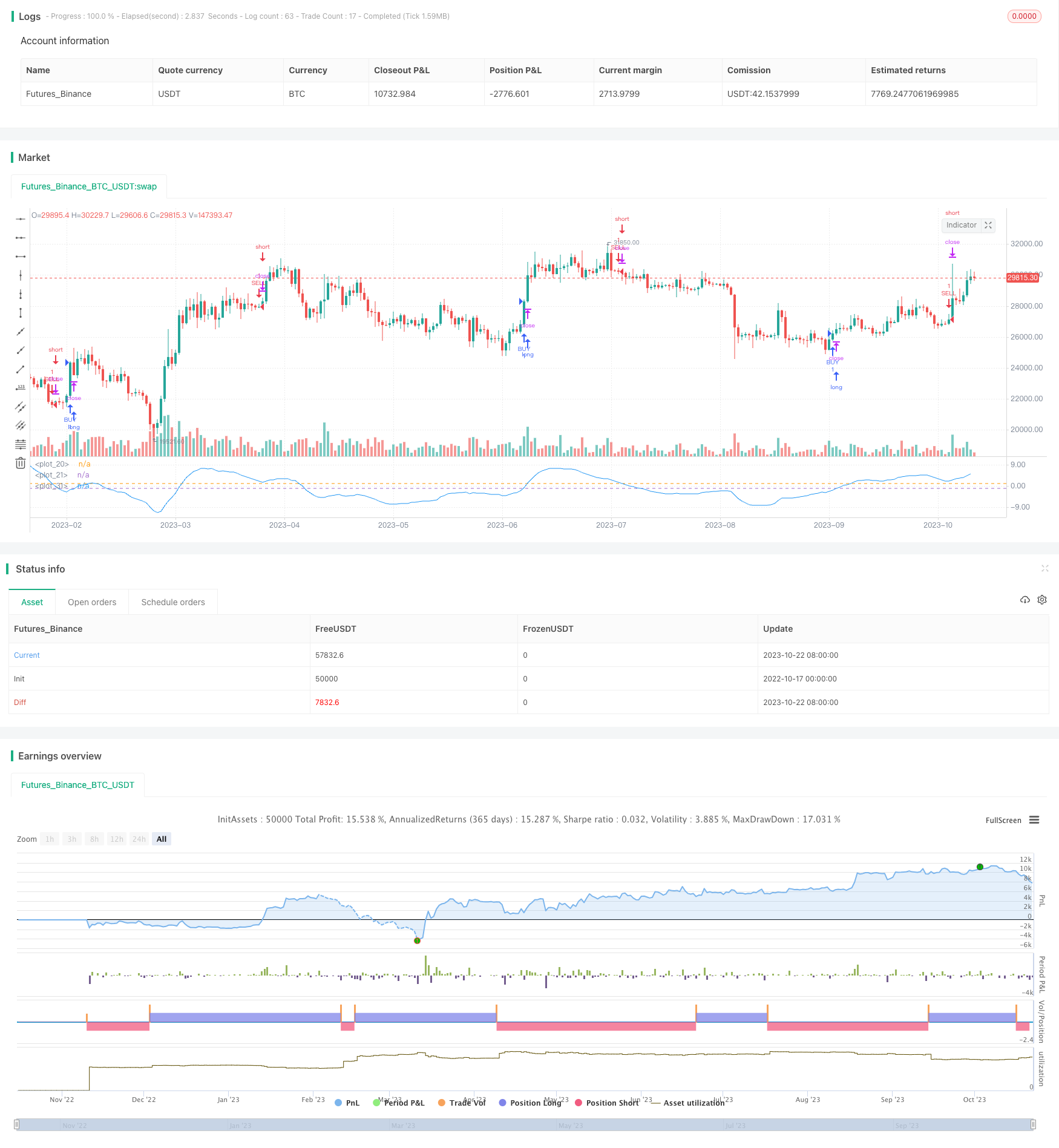

Cette stratégie permet de détecter rapidement les tendances changeantes de l’humeur à la hausse du marché en calculant les fluctuations DEMA des prix et en les rééquilibrant. Elle permet de faire plus lorsque la volatilité augmente, de faire moins lorsque la volatilité diminue et de réaliser des transactions en cours.

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 2

strategy("DEMA of DPD Strategy ",shorttitle="DPD% DEMA " ,overlay=false)

buyper =input(-2)

sellper=input(2)

demalen = input(50,title="Dema Length")

e1= ema(close,demalen)

e2=ema(e1,demalen)

demaprice = 2 * e1 - e2

price=close

demadifper = ((price-demaprice)/price)*100

OverDemaPer = input(1, title="Band for OverBought")

UnderDemaPer= input(-1,title="Band for OverSold")

band1 = hline(OverDemaPer)

band0 = hline(UnderDemaPer)

zeroline=0

fill(band1, band0, color=green, transp=90)

demalen2 = input(21,title="DEMA to Calculate dema of DPD")

demaofdpd =ema(demadifper,demalen2)

demaofdpd2 =ema(demaofdpd,demalen2)

resultstrategy = 2*demaofdpd - demaofdpd2

plot(resultstrategy,color=blue)

yearfrom = input(2018)

yearuntil =input(2019)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( crossover(resultstrategy,buyper) )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( crossunder(resultstrategy,sellper) )

strategy.entry("SELL", strategy.short,stop=close, oca_name="TREND", comment="SELL")

else

strategy.cancel(id="SELL")