Stratégie de percée de puissance moyenne mobile longue et courte

Aperçu

Cette stratégie est basée sur la ligne moyenne, l’indicateur ATR et la bande de Brin pour effectuer des jugements sur la marge de manœuvre, tout en combinant l’indicateur de force pour réaliser des transactions de rupture.

Principe de stratégie

Calculer la ligne moyenne, la ligne supérieure et la ligne inférieure de la bande de Bryn. La ligne moyenne est la ligne moyenne de sma de close, et la ligne supérieure et inférieure est la ligne moyenne de stdDev de la norme de la différence.

Calculer l’ATR rapide et l’ATR lent. Le paramètre de l’ATR rapide est de 20 et celui de l’ATR lent est de 50.

La force de calcul XFORCE est appelée volume*Calculer l’EMA rapide et l’EMA lente de XFORCE

Déterminer les signaux à plusieurs têtes: XFORCE rapide sur XFORCE lent, et ATR rapide > ATR lent, et prix de clôture > prix d’ouverture.

Déterminez le signal de tête vide: XFORCE rapide sous XFORCE lent, et ATR rapide > ATR lent, et prix de clôture < prix d’ouverture.

Lorsque le signal multi-tête est déclenché, faites-en plus, et lorsque le signal vide est déclenché, faites-en moins.

Analyse des forces stratégiques

Les lignes moyennes fournissent des indications de tendance, et les bandes de broyage fournissent des points de rupture.

L’indicateur ATR détermine la volatilité du marché et permet de négocier sur la volatilité.

L’indicateur de force est utilisé pour déterminer la direction de la force et pour réaliser la percée de la force.

La combinaison de plusieurs indicateurs permet une évaluation plus complète.

Les règles sont claires, simples et faciles à comprendre.

Le rendement est stable.

Analyse stratégique des risques

Les signaux d’erreur sont générés si le câble est trop large ou trop étroit sur la bande de Bryn.

Les paramètres ATR sont mal réglés et ne permettent pas de saisir les fluctuations du marché.

Les indicateurs de force sont limités et ne permettent pas de déterminer si la tendance est réellement inversée.

La combinaison de plusieurs indicateurs, l’ajustement des paramètres et l’attribution des poids sont difficiles.

Le phénomène de déviation est plus fréquent.

Le risque de retrait est plus élevé et peut être maîtrisé par un stop loss.

Orientation de l’optimisation de la stratégie

Optimiser les paramètres de la bande de Bryn pour s’adapter aux différentes périodes et aux caractéristiques des actions.

Optimiser les paramètres ATR pour mieux capturer les fluctuations du marché.

L’ajout d’indicateurs de tendance tels que MACD fournit une vérification de tendance.

Ajouter des stratégies de stop-loss, telles que le suivi des retraits de contrôle de stop-loss.

L’ajout d’algorithmes d’apprentissage automatique qui utilisent l’IA pour détecter les signaux de retour.

La combinaison de plusieurs cycles, la synthèse des différents cycles, réduit le taux d’erreur de jugement.

Résumer

Cette stratégie intègre les indicateurs de la moyenne, de l’ATR, de la bande de broyage et de la force pour former un système de négociation de rupture relativement complet. La stabilité et le niveau de rendement de la stratégie peuvent être encore améliorés par l’optimisation des paramètres, l’introduction d’indicateurs de jugement de tendance pour la confirmation, l’ajout de stratégies de stop-loss et l’ajout de jugement d’IA.

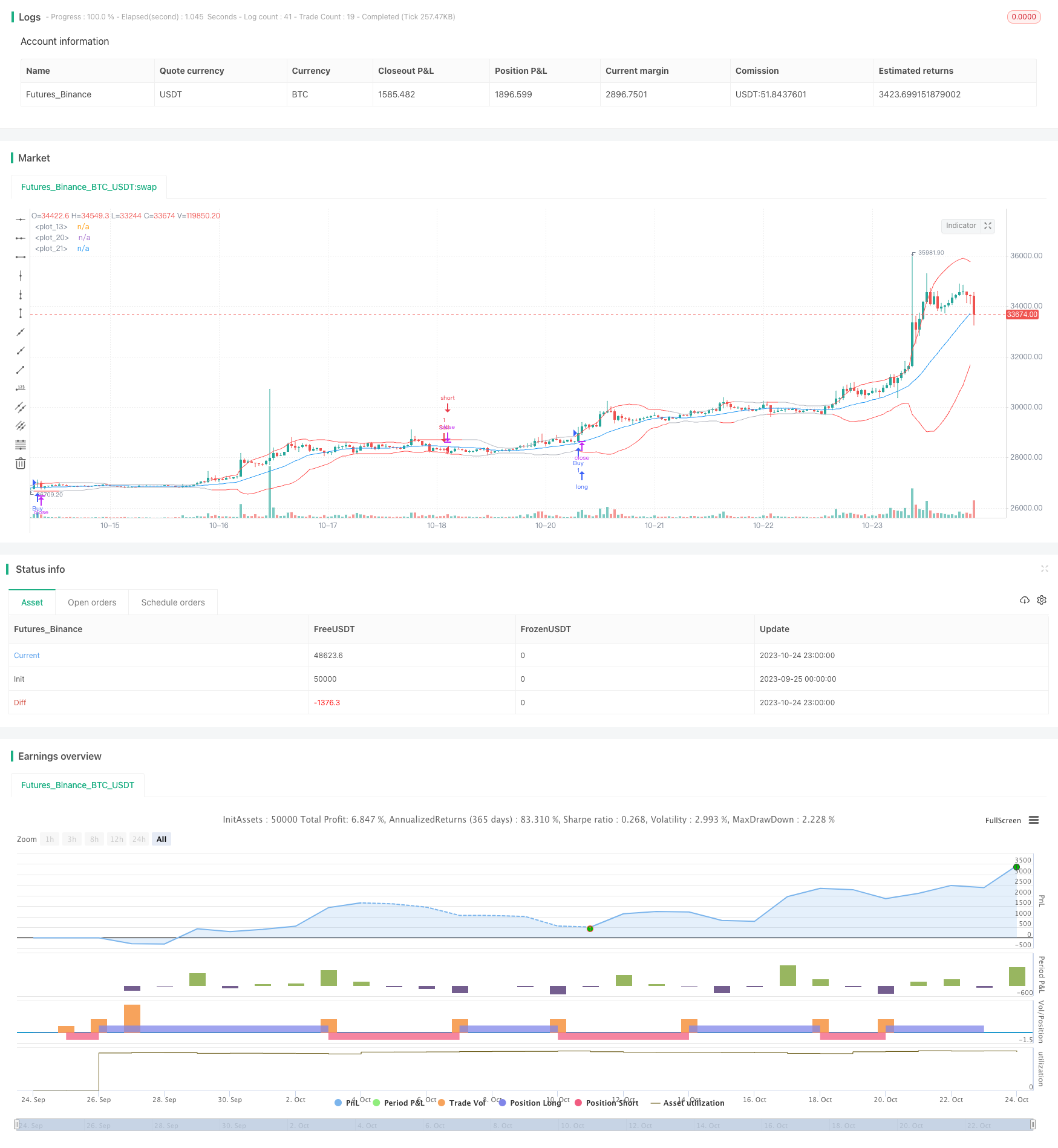

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("yuthavithi volatility based force trade scalper strategy", overlay=true)

fast = input(3, minval= 1, title="Fast")

slow = input(20, minval = 1, title = "Slow")

atrFast = input(20, minval = 1, title = "ATR Fast")

atrSlow = input(50, minval = 1, title = "ATR Slow")

len = input(20, minval=1, title="Length")

multiplier = input(2, minval=1, title="multiplier")

src = input(close, title="Source")

bbMid = sma(src, len)

plot(bbMid, color=blue)

atrFastVal = atr(atrFast)

atrSlowVal = atr(atrSlow)

stdOut = stdev(close, len)

bbUpper = bbMid + stdOut * multiplier

bbLower = bbMid - stdOut * multiplier

plot(bbUpper, color = (atrFastVal > atrSlowVal ? red : silver))

plot(bbLower, color = (atrFastVal > atrSlowVal ? red : silver))

force = volume * (close - nz(close[1]))

xforce = cum(force)

xforceFast = ema(xforce, fast)

xforceSlow = ema(xforce, slow)

bearish = ((xforceFast < xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] > xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close < open)

bullish = ((xforceFast > xforceSlow) and (atrFastVal > atrSlowVal)) and ((xforceFast[1] < xforceSlow[1]) or (atrFastVal[1] < atrSlowVal[1])) and (close > open)

if (bullish)

strategy.entry("Buy", strategy.long)

if (bearish)

strategy.entry("Sell", strategy.short)