Stratégie DEC

Aperçu

La stratégie de la DEC de relais permet de déterminer le moment de l’inversion de la tendance du marché en identifiant la forme épuisée de l’indicateur de la DEC de relais. Lorsque la forme épuisée de la DEC de relais majeur apparaît, faites plus; lorsque la forme épuisée de la DEC de relais secondaire apparaît, faites moins.

Principe de stratégie

L’indicateur Rayleigh DEC est utilisé pour identifier un point de limite local du prix. Il détermine si ce point est un point de limite potentiel en calculant la relation entre le prix de clôture et le prix d’ouverture de la ligne K de la courbe.

La logique de cette stratégie est la suivante:

Calculer les indicateurs principaux de la relais DEC ((maj), les paramètres sont le nombre de bar ((maj_qual) et la portée de recherche ((maj_len) }}.

Lorsque le DEC du relais principal franchit une ligne K de la racine maj_qual de manière continue et que la valeur maximale de cette ligne K dépasse la valeur maximale de la ligne K de la racine maj_len précédente, le DEC du relais principal est considéré comme épuisé vers le haut et produit un signal de multiplication.

Calculer le second indice de DEC du relais secondaire ((min), avec les paramètres bar count ((min_qual) et recherche de la plage ((min_len) .

Lorsque le DEC de la lame secondaire dépasse continuellement la ligne min_qualroot K vers le bas et que le prix minimum de cette ligne K est inférieur au prix minimum de la ligne min_lenroot K précédente, il est considéré comme épuisé par le DEC de la lame secondaire vers le bas, générant un signal de vide.

Selon les principes de l’indicateur Relay DEC, la forme épuisée indique que le point peut être à proximité d’un point extrême et d’un point de retournement de tendance, générant ainsi un signal de transaction.

Analyse des avantages

La stratégie a une forte capacité de jugement de tendance. L’indicateur de DEC de la relée permet d’identifier efficacement les extrêmes locaux des prix.

Il est possible de s’adapter à différents cycles et environnements de marché grâce à différentes combinaisons de paramètres.

Les signaux DEC de relais primaires peuvent être utilisés séparément ou combinés avec des signaux DEC de relais secondaires pour un jugement plus complet et plus précis.

Il est possible de définir différents paramètres de comptage de barres et de recherche de portée pour ajuster la sensibilité de la stratégie.

Analyse des risques

Comme d’autres indicateurs, les indicateurs de DEC de Relay peuvent présenter de faux signaux et doivent être vérifiés en combinaison avec d’autres indicateurs.

Les paramètres doivent être optimisés pour s’adapter aux différentes périodes et variétés. Une mauvaise configuration des paramètres peut entraîner des problèmes de transactions fréquentes ou de feuilles manquantes.

La stratégie est basée sur la forme de la ligne K et risque de manquer des opportunités dans les fluctuations de prix à court terme.

Il est nécessaire de se concentrer sur la partie de l’entité de la ligne K de la rupture du signal DEC de relais, pour éviter l’échec de l’inversion de tendance.

Direction d’optimisation

Optimiser la combinaison de paramètres pour améliorer l’adaptabilité des paramètres. Les paramètres d’optimisation dynamique peuvent être pris en compte.

Le filtrage est effectué en combinaison avec d’autres indicateurs, tels que l’indicateur de puissance, la moyenne mobile, etc., pour améliorer la fiabilité du signal.

Adopter une stratégie de stop-loss pour contrôler les pertes individuelles.

Le prix de l’or est le prix de l’or et de l’or est le prix de l’or.

Testez différentes variétés de transactions pour trouver le meilleur environnement.

Optimiser les stratégies de gestion des fonds, telles que la taille des positions, la gestion des positions, etc.

Résumer

La stratégie de détection de courbature est une bonne stratégie de suivi des tendances. Elle a l’avantage de déterminer les tendances du marché, mais elle nécessite une optimisation approfondie, une vérification par filtrage avec d’autres indicateurs et une bonne gestion des risques pour assurer la stabilité des bénéfices à long terme.

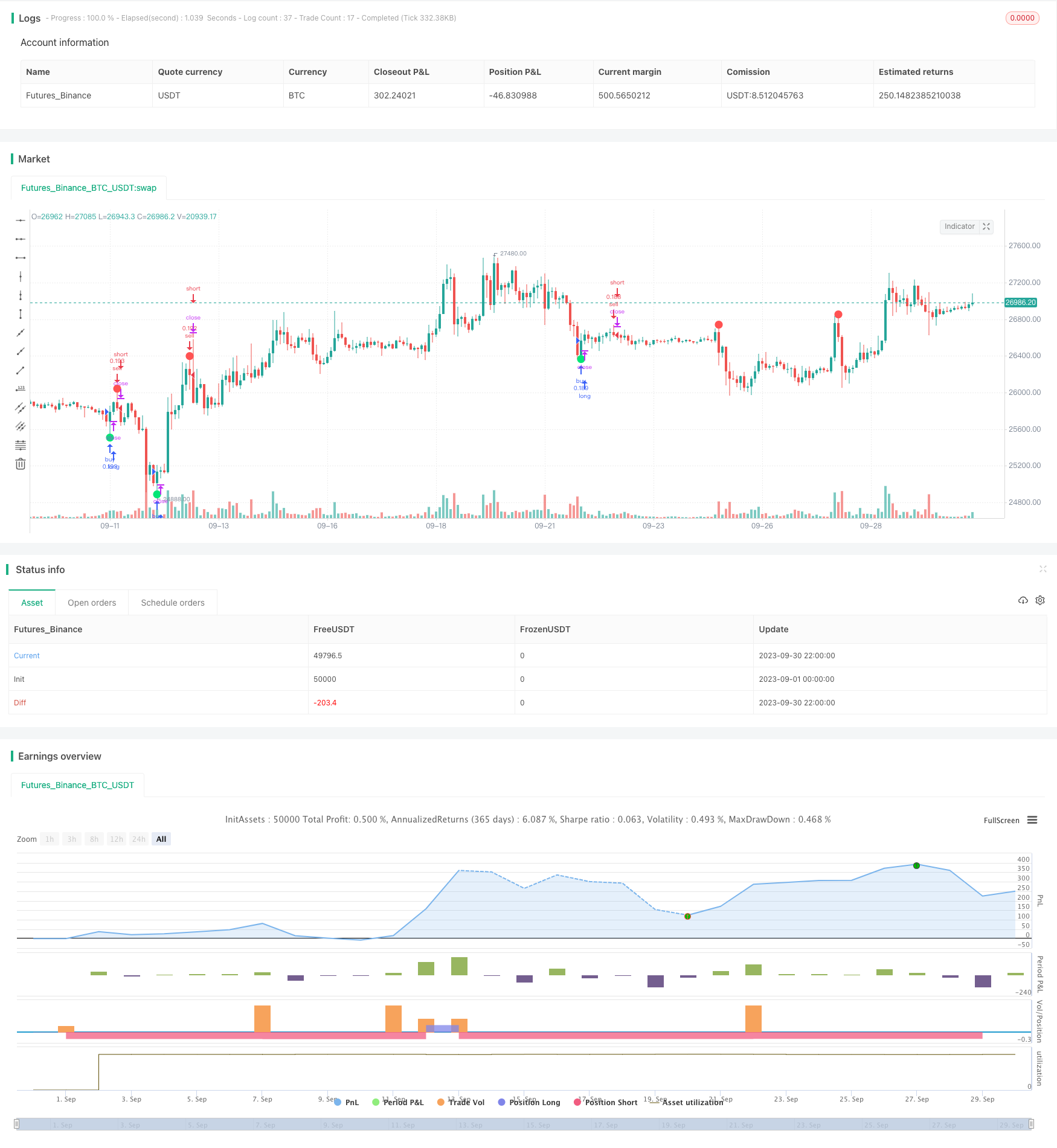

/*backtest

start: 2023-09-01 00:00:00

end: 2023-09-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Joy_Bangla

//@version=4

strategy("A Strategy for Leledec", shorttitle ="Leledec Strategy", overlay=true, commission_value=0.075, initial_capital=10000, default_qty_type = strategy.percent_of_equity, default_qty_value = 10)

maj = input(true, "Major Leledec Exhausion Bar :: Show")

min=input(false, "Minor Leledec Exhausion Bar :: Show")

leledcSrc = input(close, "Major Leledec Exhausion Bar :: Source")

maj_qual = input(6, "Major Leledec Exhausion Bar :: Bar count no")

maj_len = input(30, "Major Leledec Exhausion Bar :: Highest / Lowest")

min_qual=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

min_len=input(5, "Minor Leledec Exhausion Bar :: Bar count no")

bindexSindex = input(1, "bindexSindex")

closeVal = input(4, "Close")

lele(qual, len) =>

bindex = 0

sindex = 0

bindex := nz(bindex[bindexSindex], 0)

sindex := nz(sindex[bindexSindex], 0)

ret = 0

if close > close[closeVal]

bindex := bindex + 1

bindex

if close < close[closeVal]

sindex := sindex + 1

sindex

if bindex > qual and close < open and high >= highest(high, len)

bindex := 0

ret := -1

ret

if sindex > qual and close > open and low <= lowest(low, len)

sindex := 0

ret := 1

ret

return = ret

return

major = lele(maj_qual, maj_len)

minor=lele(min_qual,min_len)

plotchar(maj ? major == -1 ? high : na : na, char='•', location=location.absolute, color=color.red, transp=0, size=size.large)

plotchar(maj ? major == 1 ? low : na : na, char='•', location=location.absolute, color=color.lime, transp=0, size=size.large)

plotchar(min ? (minor==1?high:na) : na, char='x', location=location.absolute, color=color.red, transp=0, size=size.small)

plotchar(min ? (minor==-1?low:na) : na, char='x', location=location.absolute, color=color.lime, transp=0, size=size.small)

leledecMajorBullish = major==1?low:na

leledecMajorBearish = major==-1?high:na

leledecMinorBullish = minor==1?low:na

leledecMinorBearish = minor==-1?high:na

buySignalBasedOnMajorLeledecOnly = major==1?low:na

sellSignalBasedOnMajorLeldecOnly = minor==-1?high:na

// === INPUT BACKTEST RANGE ===

fromMonth = input(defval = 1, title = "From Month", type = input.integer, minval = 1, maxval = 12)

fromDay = input(defval = 1, title = "From Day", type = input.integer, minval = 1, maxval = 31)

fromYear = input(defval = 2018, title = "From Year", type = input.integer, minval = 2017, maxval = 2030)

thruMonth = input(defval = 12, title = "Thru Month", type = input.integer, minval = 1, maxval = 11)

thruDay = input(defval = 1, title = "Thru Day", type = input.integer, minval = 1, maxval = 30)

thruYear = input(defval = 2030, title = "Thru Year", type = input.integer, minval = 2017, maxval = 2030)

// === INPUT SHOW PLOT ===

showDate = input(defval = true, title = "Show Date Range", type = input.bool)

// === FUNCTION EXAMPLE ===

start = timestamp(fromYear, fromMonth, fromDay, 00, 00) // backtest start window

finish = timestamp(thruYear, thruMonth, thruDay, 23, 59) // backtest finish window

window() => time >= start and time <= finish ? true : false // create function "within window of time"

if (window())

strategy.entry("buy", strategy.long, when=buySignalBasedOnMajorLeledecOnly)

strategy.entry("sell", strategy.short, when=sellSignalBasedOnMajorLeldecOnly)