Stratégie de suivi de tendance basée sur la force du volume

Aperçu

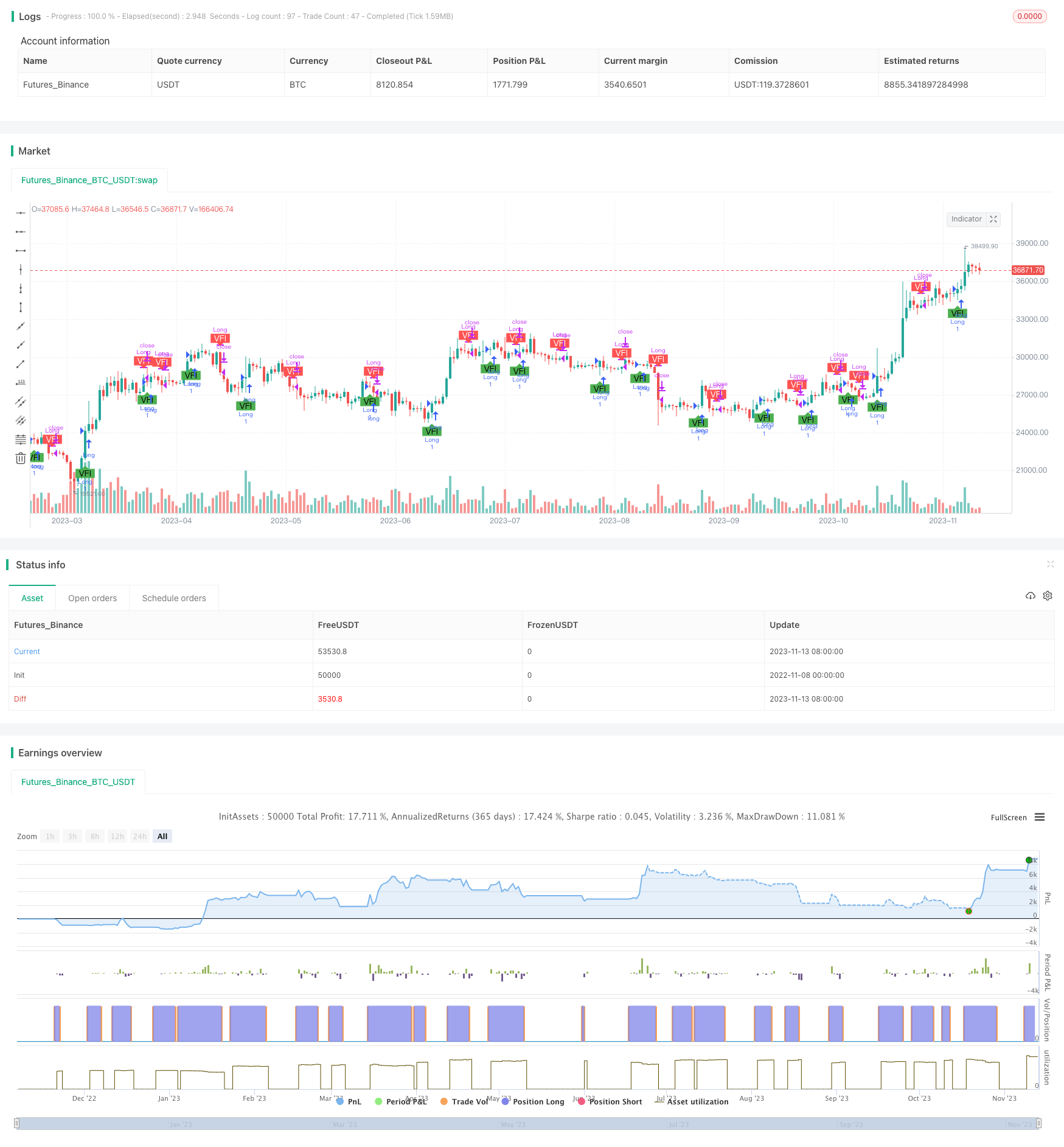

Cette stratégie permet de calculer la variation du volume des transactions, de déterminer la direction de la tendance du marché, d’adopter une méthode de suivi de la tendance, d’établir une position au début de la tendance et de mettre fin à la position à la fin de la tendance.

Principe de stratégie

- Calculer le prix typique typical, le rendement logarithmique inter, le rendement différentiel vinter

- Calculer le volume moyen de la transaction VVE et le volume maximal de la transaction VMAX

- Calculer la variation de prix mf, comparer avec le seuil de différence de cutoff, calculer la variation de prix vcp

- Le vcp total est obtenu par l’indicateur de prix vfi, calculé respectivement vfi et sa moyenne vfima

- Comparer la taille de vfi et de vfima pour obtenir la différence d’indicateur de prix d’une valeur dVFI afin de déterminer la direction de la tendance

- Quand le DVFI est à 0, c’est un signal positif, quand il est à 0, c’est un signal négatif.

- Établissez une stratégie de co-opération selon le modèle DVFI

Analyse des forces stratégiques

- La stratégie prend en compte l’impact des variations du volume de transactions sur les jugements de tendance et permet de capturer plus précisément les points de basculement de la tendance en mesurant la force et la faiblesse de la tendance à l’aide d’indicateurs dynamiques.

- La stratégie d’inclusion de la dépréciation du volume des transactions permet de filtrer les fluctuations normales et de capturer uniquement le comportement collectif des grands capitaux, en évitant d’être induits en erreur par le bruit du marché.

- La prise en compte de la corrélation entre le prix et la quantité de transaction peut éviter de fausses ruptures.

- Le filtrage homogène et le jugement logique permettent de filtrer la plupart des faux signaux.

- Suivre la tendance plutôt que de prédire un renversement est parfait pour la négociation de tendances à courte ou longue durée, ce qui permet de saisir les principales directions du marché.

Analyse stratégique des risques

- La stratégie repose principalement sur la variation du volume des transactions pour juger de la tendance, et l’effet est réduit dans les variétés dont le volume des transactions est inactif.

- Les données de volumes de transactions peuvent être facilement manipulées, ce qui peut générer des signaux trompeurs et nécessite une protection contre les écarts de prix.

- Il y a souvent des retards dans les relations quantité-prix, et il est possible de rater le meilleur moment d’entrée au début d’une tendance.

- La méthode de stop-loss lourde peut s’arrêter prématurément et ne pas capturer la tendance de manière durable.

- L’incapacité à réagir efficacement aux ajustements à court terme et l’insensibilité aux événements inattendus

L’ajout d’indicateurs techniques appropriés pour améliorer la réponse aux ajustements à court terme pourrait être envisagé.

Orientation de l’optimisation de la stratégie

Optimiser les conditions d’admission, on peut envisager d’ajouter des jugements tels que la moyenne, les points de décalage, etc. pour déterminer l’admission après le début de la tendance.

Optimisation des arrêts de perte: vous pouvez définir des arrêts mobiles, des arrêts de niveau, etc., pour que les arrêts de perte soient plus proches du prix et que la tendance soit arrêtée.

L’ajout d’éléments de jugement de tendance, tels que l’ADX, permet d’éviter les erreurs de négociation des marchés horizontaux et les chocs.

Optimisation des paramètres, permettant de trouver la combinaison optimale de paramètres avec un retour de données plus long.

L’élargissement de la stratégie à d’autres variétés, à la recherche de variétés de meilleure qualité et plus actives sur le marché.

Envisagez d’ajouter des modèles d’apprentissage automatique, d’utiliser plus de données pour évaluer les quantités et les valeurs, et d’améliorer la qualité du signal.

Résumer

L’idée générale de cette stratégie est claire, les indicateurs centraux sont intuitifs et faciles à comprendre, et la direction de la tendance est identifiée de manière fiable. L’avantage de la stratégie réside dans le fait qu’elle met l’accent sur la variation du volume des transactions, elle est adaptée pour suivre la tendance de la ligne moyenne longue, mais il est nécessaire de prévenir les signaux trompeurs.

/*backtest

start: 2022-11-08 00:00:00

end: 2023-11-14 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Strategy for Volume Flow Indicator with alerts and markers on the chart", overlay=true)

// This indicator has been copied form Lazy Bear's code

lengthVFI = 130

coefVFI = 0.2

vcoefVFI = 2.5

signalLength= 5

smoothVFI=true

ma(x,y) => smoothVFI ? sma(x,y) : x

typical=hlc3

inter = log( typical ) - log( typical[1] )

vinter = stdev(inter, 30 )

cutoff = coefVFI * vinter * close

vave = sma( volume, lengthVFI )[1]

vmax = vave * vcoefVFI

vc = iff(volume < vmax, volume, vmax)

mf = typical - typical[1]

vcp = iff( mf > cutoff, vc, iff ( mf < -cutoff, -vc, 0 ) )

vfi = ma(sum( vcp , lengthVFI )/vave, 3)

vfima=ema( vfi, signalLength )

dVFI=vfi-vfima

bullishVFI = dVFI > 0 and dVFI[1] <=0

bearishVFI = dVFI < 0 and dVFI[1] >=0

longCondition = dVFI > 0 and dVFI[1] <=0

shortCondition = dVFI < 0 and dVFI[1] >=0

plotshape(bullishVFI, color=color.green, style=shape.labelup, textcolor=#000000, text="VFI", location=location.belowbar, transp=0)

plotshape(bearishVFI, color=color.red, style=shape.labeldown, textcolor=#ffffff, text="VFI", location=location.abovebar, transp=0)

alertcondition(bullishVFI, title='Bullish - Volume Flow Indicator', message='Bullish - Volume Flow Indicator')

alertcondition(bearishVFI, title='Bearish - Volume Flow Indicator', message='Bearish - Volume Flow Indicator')

if(year > 2018)

strategy.entry("Long", strategy.long, when=dVFI > 0 and dVFI[1] <=0)

if(shortCondition)

strategy.close(id="Long")