Stratégie de signal de croisement basée sur les indicateurs MACD et RSI

Aperçu

Cette stratégie utilise l’indicateur MACD pour juger de la tendance du marché et trouver des points de vente et de vente potentiels, et en combinaison avec l’indicateur RSI pour confirmer le phénomène de survente et de survente. Lorsque l’indicateur MACD émet un signal d’achat/vente, un signal de transaction est généré uniquement lorsque le RSI confirme également que le marché est en survente / survente.

Principe de stratégie

Calcul de l’indicateur

L’indicateur MACD est constitué de la différence entre les moyennes mobiles rapides (EMA) et les moyennes mobiles lentes, qui reflètent les différences entre les tendances des prix moyens à court et à long terme. Dans cette stratégie, la ligne rapide a une période de 12 jours et la ligne lente a une période de 26 jours.

Lorsque la ligne rapide traverse la ligne lente, c’est un signal de fourche dorée, indiquant que le marché entre dans une tendance à la hausse; lorsque la ligne rapide traverse la ligne lente, c’est un signal de fourche morte, indiquant que le marché entre dans une tendance à la baisse.

Calcul de l’indicateur RSI

L’indicateur RSI reflète le phénomène de sur-achat et de sur-vente sur le marché. Dans cette stratégie, le paramètre RSI est réglé sur une période de 14 ans.

RSI BELOW 30 when buyers outpaced sellers for an extended period suggests ASSET was OVERSOLD.

RSI ABOVE 70 when selling pressure outpaced buying pressure over the tracked timeline suggests ASSET was OVERBOUGHT.

Lorsque le RSI est inférieur à 30, le marché est en survente; lorsque le RSI est supérieur à 70, le marché est en survente.

Signaux stratégiques

La stratégie utilise un filtre RSI pour filtrer les signaux de transaction et ne génère de véritables signaux de transaction que lorsque le MACD émet un signal et que le RSI confirme que le marché est en sur-achat et en sur-vente.

Plus précisément, lorsque le MACD forme un signal de fourche dorée, si le RSI est inférieur ou égal à 34, il génère un signal d’achat pour confirmer que le marché est en survente. Lorsque le MACD forme un signal de fourche morte, si le RSI est supérieur ou égal à 75, il génère un signal de vente pour confirmer que le marché est en survente.

Ce double mécanisme de confirmation permet de filtrer de nombreux signaux non fiables, ce qui améliore la stabilité et la fiabilité de la stratégie.

Analyse des avantages

Filtrage à double indice pour une meilleure fiabilité du signal

Cette stratégie utilise le MACD en combinaison avec les deux indicateurs RSI pour la double confirmation. Cela permet de réduire efficacement l’interférence des faux signaux et de filtrer certains signaux de négociation non fiables, ce qui améliore la fiabilité et la stabilité du signal.

Un jugement clair sur les tendances

Le MACD, en tant qu’indicateur quantitatif, permet de déterminer clairement la tendance baissière ou haussière du marché. En combinaison avec le jugement de survente et de survente de l’indicateur RSI, il est possible de saisir avec précision les points de retournement importants du marché et de définir clairement les signaux d’entrée et de sortie de position.

Optimiser les paramètres avec de la place

Les paramètres de la MACD et du RSI de cette stratégie peuvent être ajustés de manière optimale pour s’adapter à différents cycles et à différentes variétés, avec une plus grande marge d’optimisation. En ajustant les paramètres, il est possible d’obtenir de meilleurs résultats stratégiques grâce à des ajustements géographiques ciblés.

Une mise en œuvre facile à comprendre

Les indicateurs tels que le MACD et le RSI utilisés dans cette stratégie sont des indicateurs techniques très typiques et couramment utilisés, faciles à comprendre, et la mise en œuvre du code est très simple et intuitive. Cela facilite l’ajustement et l’optimisation des paramètres.

Analyse des risques

Peut-être que vous avez manqué une partie de l’offre.

Cette stratégie utilise une stratégie de double confirmation plus prudente, qui permet de filtrer les faux signaux et de rater des opportunités de trading rentables dans des conditions d’indicateur unique.

- La solution: un relâchement approprié de la marge du RSI pour réduire la rigidité de confirmation et permettre à la stratégie d’obtenir plus d’opportunités de trading.

Des pertes en cas de changement de situation

Lorsque la situation change radicalement, les indicateurs MACD et RSI peuvent être retardés dans leur jugement, ce qui entraîne des pertes lorsque la stratégie génère de faux signaux de trading.

- La solution: ajouter un mécanisme de stop-loss pour éviter des pertes individuelles trop importantes; ajuster les paramètres pour que l’indicateur ait une certaine sensibilité aux changements radicaux.

L’effet est fortement lié à la qualité des paramètres de réglage

L’efficacité de cette stratégie dépend en grande partie des paramètres tels que le MACD et le RSI. Si les paramètres sont mal configurés, il est facile d’obtenir un signal de trading inversé.

- Solution: Optimiser les combinaisons de paramètres en les testant pour trouver le meilleur paramètre.

Direction d’optimisation

Adhésion à un mécanisme de gestion des risques

Il est possible de définir des règles d’arrêt de prix ou d’arrêt de l’indicateur pour arrêter la sortie lorsque la perte s’étend à un certain degré, ce qui permet de contrôler efficacement la perte individuelle.

Adapter les paramètres à la situation

Il est possible d’optimiser les paramètres en ajustant des paramètres tels que les cycles de ligne rapide et lente du MACD, les seuils de surachat et de survente du RSI, etc., afin de les rendre plus adaptés aux caractéristiques du marché de différents cycles et variétés.

Test des variétés pour trouver les meilleures adaptations

Il est possible d’effectuer des retours d’expérience sur différentes variétés, telles que les indices boursiers, les monnaies numériques, les devises étrangères, les marchandises, etc., afin de trouver la variété la plus efficace pour la stratégie.

Ajouter d’autres indicateurs pour une confirmation multidimensionnelle

D’autres indicateurs tels que stoch, OBV, CCI peuvent être introduits sur la base des MACD et RSI existants, permettant une vérification multi-indicateurs et améliorant encore la qualité du signal.

Résumer

Cette stratégie est basée sur l’indicateur MACD pour déterminer la direction de la tendance du marché et les signaux de négociation. Afin de filtrer les faux signaux, l’indicateur RSI est ajouté pour confirmer le phénomène de survente et de survente. Un signal de négociation n’est produit que lorsque les deux conditions sont remplies simultanément. Ce mécanisme de confirmation du double indicateur peut améliorer efficacement la qualité et la stabilité du signal.

L’efficacité de la stratégie peut être encore améliorée par des améliorations telles que l’optimisation des paramètres, l’application de mécanismes de stop-loss et la confirmation multi-indicateurs. La stratégie est simple à utiliser, plus stable et est une stratégie de trading quantifié adaptée à la pratique et à l’optimisation des débutants.

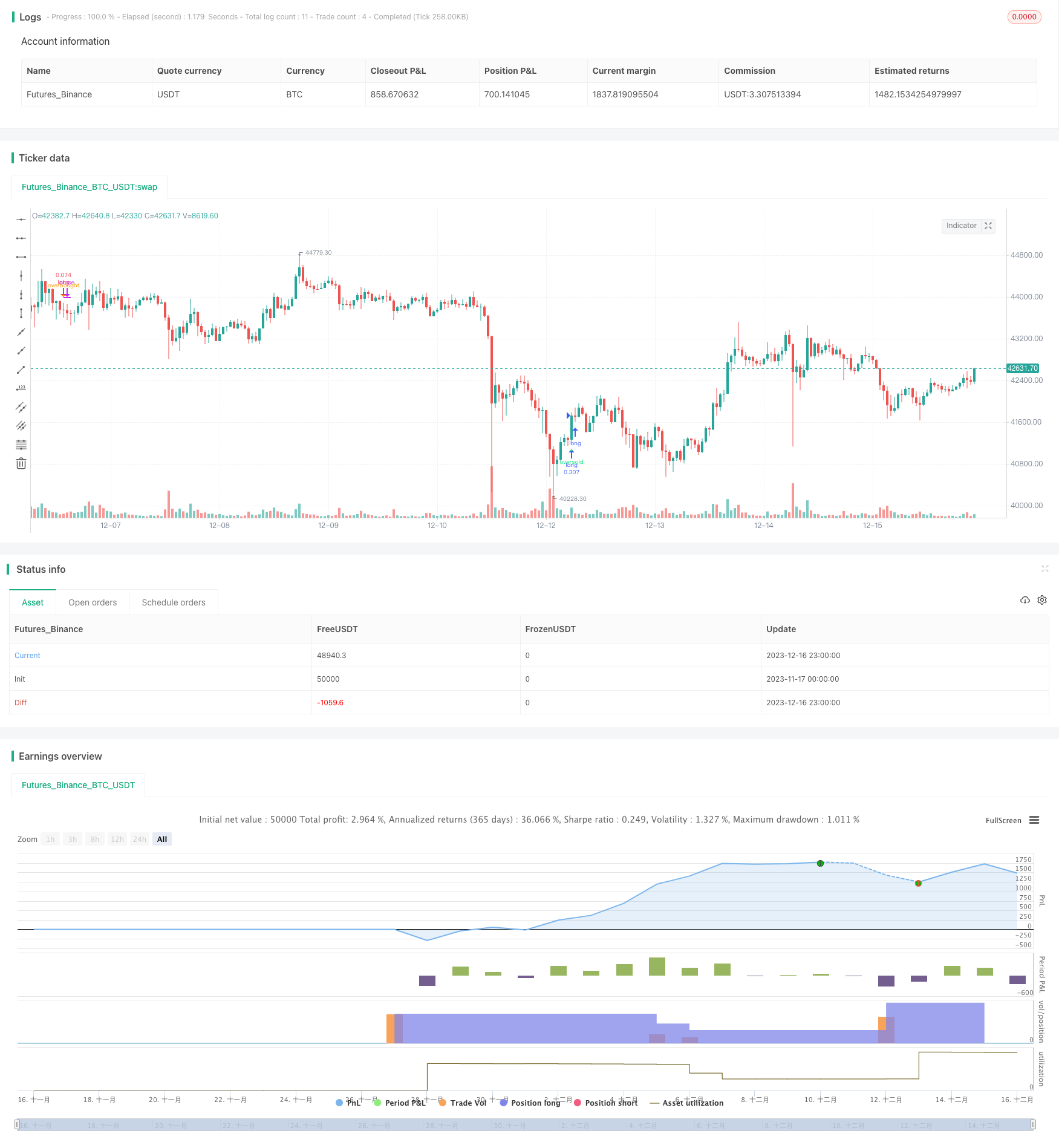

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings

fastMA = input(title="Fast moving average", defval = 12, minval = 7) //7 16

slowMA = input(title="Slow moving average", defval = 26, minval = 7) //24 26

signalLength = input(9,minval=1) //9 6

//RSI settings

RSIOverSold = input(34 ,minval=1) //26

RSIOverBought = input(75 ,minval=1) //77

src = close, len = input(14, minval=1, title="Length")

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

wasOversold = rsi[0] <= RSIOverSold or rsi[1] <= RSIOverSold or rsi[2] <= RSIOverSold or rsi[3] <= RSIOverSold or rsi[4] <= RSIOverSold or rsi[5] <= RSIOverSold

wasOverbought = rsi[0] >= RSIOverBought or rsi[1] >= RSIOverBought or rsi[2] >= RSIOverBought or rsi[3] >= RSIOverBought or rsi[4] >= RSIOverBought or rsi[5] >= RSIOverBought

[currMacd,_,_] = macd(close[0], fastMA, slowMA, signalLength)

[prevMacd,_,_] = macd(close[1], fastMA, slowMA, signalLength)

signal = ema(currMacd, signalLength)

crossoverBear = cross(currMacd, signal) and currMacd < signal ? avg(currMacd, signal) : na

crossoverBull = cross(currMacd, signal) and currMacd > signal ? avg(currMacd, signal) : na

plotshape(crossoverBear and wasOverbought , title='MACD-BEAR', style=shape.triangledown, text='overbought', location=location.abovebar, color=orange, textcolor=orange, size=size.tiny)

plotshape(crossoverBull and wasOversold, title='MACD-BULL', style=shape.triangleup, text='oversold', location=location.belowbar, color=lime, textcolor=lime, size=size.tiny)

// Configure backtest start date with inputs

startDate = input(title="Start Date",

defval=8, minval=1, maxval=31)

startMonth = input(title="Start Month",

defval=3, minval=1, maxval=12)

startYear = input(title="Start Year",

defval=2021, minval=1800, maxval=2100)

afterStartDate = (time >= timestamp(syminfo.timezone,

startYear, startMonth, startDate, 0, 0))

if (afterStartDate==true)

posSize = abs(strategy.position_size)

strategy.order("long", strategy.long, when = crossoverBull and wasOversold)

strategy.order("long", long=false, qty=posSize/3, when = crossoverBear and wasOverbought)