Stratégie de suivi de l'inversion quantitative à double facteur

Aperçu

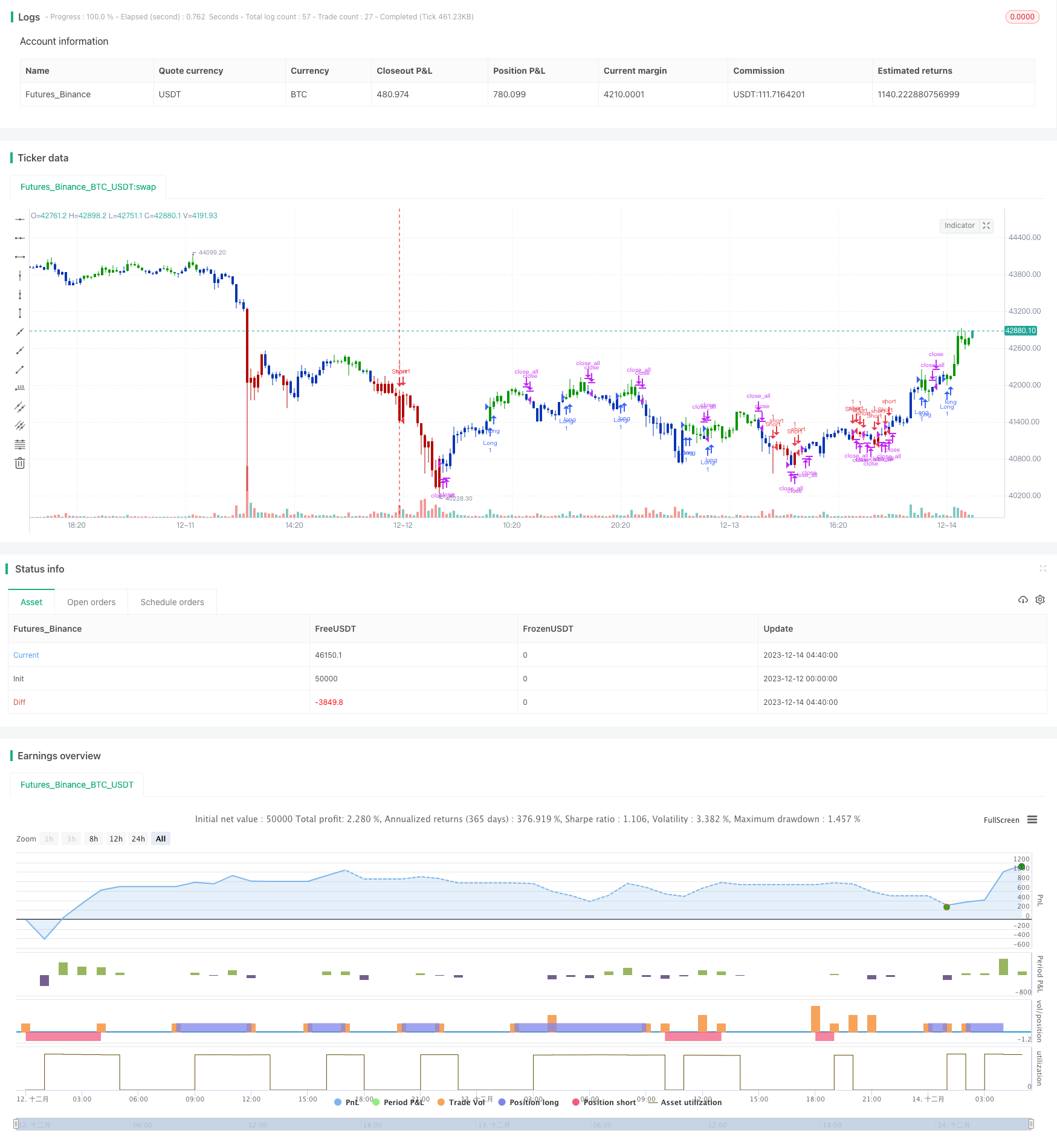

Cette stratégie combine les deux facteurs 123 de l’indicateur de revers de forme et de l’indicateur de super-oscillation pour réaliser un suivi de revers de transaction quantifié à deux facteurs. Son idée de base est de juger du revers de la tendance tout en combinant le signal de plus de vide de l’indicateur de super-oscillation pour réaliser un timing d’entrée plus précis.

Cette stratégie s’applique principalement aux transactions de retournement de courte et moyenne ligne, et permet de filtrer efficacement les faux retournements grâce à la confirmation multifactorielle et à l’amélioration de la qualité du signal.

Principe de stratégie

- 123 rétrogradation

Le rapport entre la taille du prix de clôture des deux jours précédents et le prix de clôture actuel, formant une forme “haut-haut-bas” ou “basse-basse-haute”, indique la possibilité d’un signal de reprise.

En même temps, il est demandé à l’indicateur stochastique de se trouver dans la zone de survente, de confirmer davantage les signaux de revers et de filtrer les faux revers.

- L’Awesome Oscillator est un oscillateur de type super.

L’Awesome Oscillator est un indicateur dynamique construit sur la différence entre les moyennes et les moyennes à court terme. Il sert de point de vente lorsque la ligne rapide traverse la ligne lente de haut en bas et de point d’achat lorsque la ligne rapide traverse la ligne lente de bas en haut.

Cette stratégie utilise l’indicateur pour déterminer les points d’achat et de vente.

- Confirmation à deux facteurs

L’inversion de forme 123 et la double confirmation de l’Awesome Oscillator permettent de filtrer efficacement les fausses inversions et d’améliorer la précision du timing d’entrée.

Avantages stratégiques

L’utilisation du double facteur pour déterminer le point de retournement permet de filtrer efficacement les faux signaux de retournement.

L’Awesome Oscillator est un indicateur de dynamique qui permet d’améliorer la précision du timing d’entrée.

L’ajout d’indicateurs stochastiques permet d’éviter les risques de coups de tête et de coups de fond.

La stratégie inverse a en elle-même un avantage sur les gains et les pertes.

Risque stratégique

Le risque d’échec de l’inversion est toujours présent. L’adoption du double facteur peut réduire la probabilité, mais ne peut pas éviter complètement ce risque.

Risque d’optimisation excessive. Les paramètres de l’indicateur doivent être optimisés pour les tests sur différents marchés afin d’éviter une suroptimisation.

Risque de contre-courant. Dans des conditions de forte tendance, les stratégies de retournement peuvent entraîner des pertes de contre-courant. Des arrêts de perte peuvent être mis en place pour contrôler le risque.

Orientation de l’optimisation de la stratégie

Les tests optimisent les combinaisons de paramètres de l’indicateur et améliorent la robustesse des paramètres.

Il a ajouté: “Nous avons besoin d’une stratégie de réduction des pertes et d’une stratégie de contrôle des pertes”.

Le choix de l’entreprise, de la branche et du secteur d’activité est important pour éviter de choisir une mauvaise action.

Optimiser les cycles de détention pour éviter un suivi trop aveugle.

Test de différents systèmes homogènes comme conditions auxiliaires.

Résumer

En résumé, cette stratégie de suivi de revers quantifiée à deux facteurs, basée sur la garantie d’une certaine probabilité de profit et d’un ratio de gain et de perte, utilisant Awesome Oscillator comme outil auxiliaire de timing d’entrée et évitant la reprise par l’indicateur stochastique, peut contrôler efficacement le risque de revers.

Cependant, le risque de la stratégie de renversement elle-même ne peut pas être ignoré, il faut encore optimiser les paramètres de l’indicateur, définir des conditions de stop-loss, etc. pour contrôler le risque. Si elle est utilisée correctement, la stratégie peut générer des gains supplémentaires stables pour les investisseurs.

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// This indicator is based on Bill Williams` recommendations from his book

// "New Trading Dimensions". We recommend this book to you as most useful reading.

// The wisdom, technical expertise, and skillful teaching style of Williams make

// it a truly revolutionary-level source. A must-have new book for stock and

// commodity traders.

// The 1st 2 chapters are somewhat of ramble where the author describes the

// "metaphysics" of trading. Still some good ideas are offered. The book references

// chaos theory, and leaves it up to the reader to believe whether "supercomputers"

// were used in formulating the various trading methods (the author wants to come across

// as an applied mathemetician, but he sure looks like a stock trader). There isn't any

// obvious connection with Chaos Theory - despite of the weak link between the title and

// content, the trading methodologies do work. Most readers think the author's systems to

// be a perfect filter and trigger for a short term trading system. He states a goal of

// 10%/month, but when these filters & axioms are correctly combined with a good momentum

// system, much more is a probable result.

// There's better written & more informative books out there for less money, but this author

// does have the "Holy Grail" of stock trading. A set of filters, axioms, and methods which are

// the "missing link" for any trading system which is based upon conventional indicators.

// This indicator plots the oscillator as a histogram where periods fit for buying are marked

// as blue, and periods fit for selling as red. If the current value of AC (Awesome Oscillator)

// is over the previous, the period is deemed fit for buying and the indicator is marked blue.

// If the AC values is not over the previous, the period is deemed fir for selling and the indicator

// is marked red.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

BWAO(nLengthSlow,nLengthFast) =>

pos = 0.0

xSMA1_hl2 = sma(hl2, nLengthFast)

xSMA2_hl2 = sma(hl2, nLengthSlow)

xSMA1_SMA2 = xSMA1_hl2 - xSMA2_hl2

pos := iff(xSMA1_SMA2 > xSMA1_SMA2[1], 1,

iff(xSMA1_SMA2 < xSMA1_SMA2[1], -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Awesome Oscillator (AO)", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Awesome Oscillator (AO) ----")

nLengthSlow = input(34, minval=1, title="Length Slow")

nLengthFast = input(5, minval=1, title="Length Fast")

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posBWAO = BWAO(nLengthSlow,nLengthFast)

pos = iff(posReversal123 == 1 and posBWAO == 1 , 1,

iff(posReversal123 == -1 and posBWAO == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )