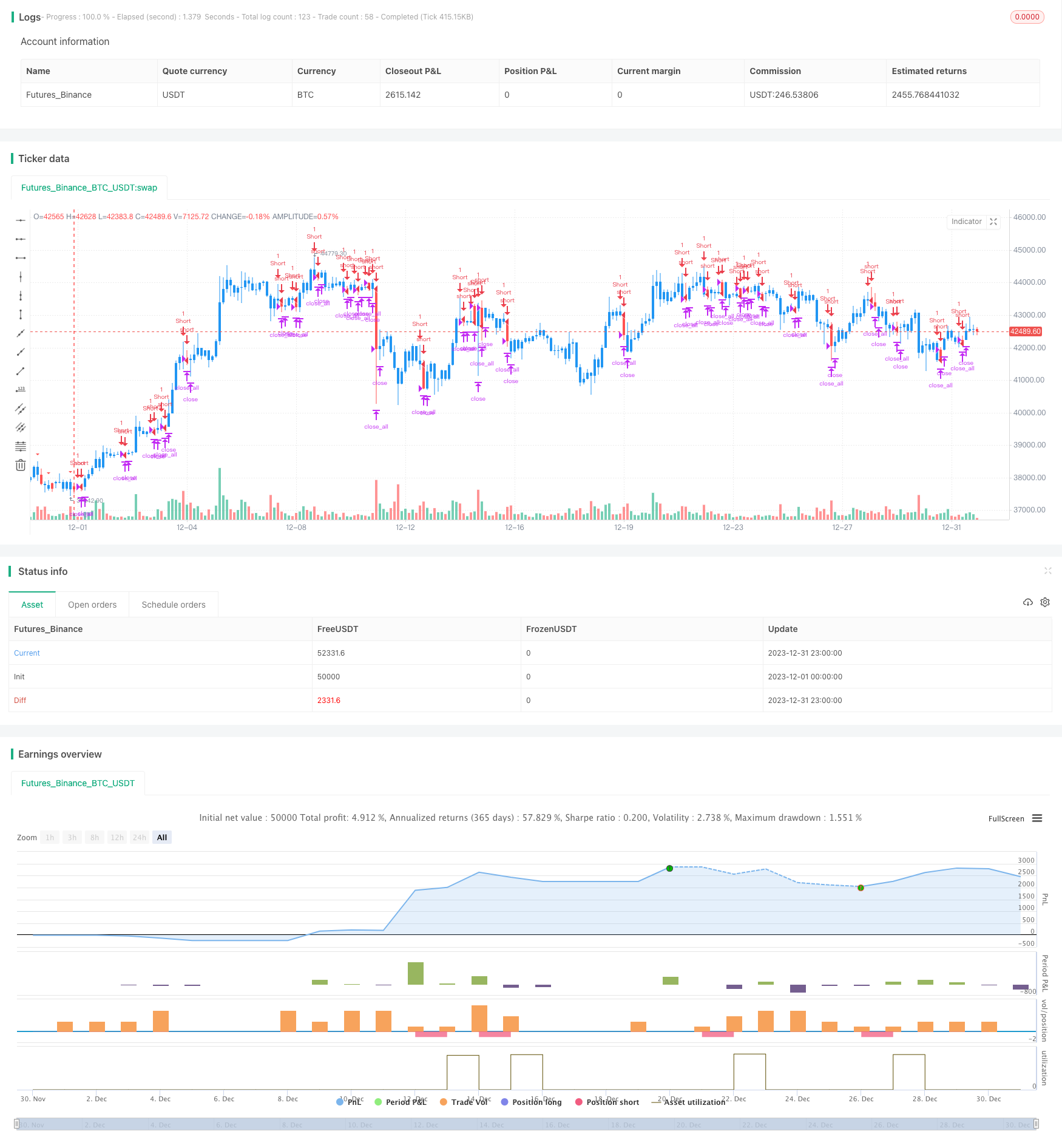

Stratégie de backtesting de l'indicateur d'inversion de biais

Aperçu

La stratégie de retracement de l’indicateur de rétrogradation est une stratégie de négociation en ligne courte pour juger des opportunités potentielles de creux du marché en détectant si le prix de l’action crée de nouveaux sommets et ferme la baisse des prix. Cette stratégie est associée à une forme visuelle pour identifier la forme, aider à juger du signal de revers des prix, puis faire un retour pour vérifier la viabilité de la stratégie.

Principe de stratégie

La logique centrale de la stratégie est basée sur la théorie de la courbe de l’indicateur de la courbe de rétrogradation, pour identifier les opportunités de creux potentiels en déterminant s’il y a des signes évidents de reprise après la création d’un nouveau sommet. Les principes de mise en œuvre sont les suivants:

Définir le paramètre nLength, qui représente le cycle de retour sur investissement, pour déterminer si le prix est trop élevé;

Définir la variable xHH, qui stocke la valeur la plus élevée de la dernière période nLength;

Définir la variable C1 pour déterminer si le cours le plus élevé de la journée est supérieur à xHH, c’est-à-dire s’il est innovant, et si le cours de clôture est inférieur au cours de clôture de la journée précédente, ce qui peut être une tendance inverse;

tracer des lignes K qui indiquent que le triangle pourrait être inversé le jour même;

Lorsqu’une forme de rétrogradation est détectée, effectuez une transaction en ligne courte et définissez une logique de stop-loss.

Grâce au processus décrit ci-dessus, il est possible d’identifier efficacement les formes de rétrogradation, d’évaluer les signaux de retournement de prix et de faire des transactions en ligne courte.

Analyse des avantages

Cette stratégie présente les avantages suivants:

Les signaux d’inversion sont plus fiables sur la base de l’évolution réelle des prix.

Les signaux d’échange sont plus intuitifs en combinaison avec des indicateurs graphiques.

La mise en place d’une logique d’arrêt et de perte qui favorise la maîtrise des risques;

Il est plus convaincant de tester la faisabilité de la stratégie de validation.

Dans l’ensemble, cette stratégie, qui combine plusieurs facteurs pour juger des signaux de trading et effectuer des vérifications de retour, a une grande précision pour juger des retournements de prix et a une bonne valeur de combat.

Analyse des risques

Malgré les avantages évidents de cette stratégie, il y a des risques à prendre en compte:

Les tendances défavorables ne sont pas nécessairement à l’origine d’un renversement de tendance, et il existe un certain risque de faux signaux.

Le volume d’échantillon d’une action peut être faible et ne pas être représentatif du marché dans son ensemble;

Une mauvaise configuration du point de rupture peut entraîner des pertes financières plus importantes.

Afin d’éviter ces risques, vous pouvez considérer les points suivants:

Les signaux de transaction sont validés par des facteurs supplémentaires, tels que la fluctuation du volume de transactions.

L’augmentation du nombre d’échantillons de test de retour et de tests de retour combinés de différentes variétés;

Optimiser et tester différents points de rupture pour trouver les paramètres optimaux.

Direction d’optimisation

Il y a aussi des points d’amélioration dans cette stratégie:

L’augmentation des algorithmes d’apprentissage automatique, la formation de modèles permettant de détecter les anomalies et l’amélioration de l’exactitude;

Optimiser les algorithmes de stop-loss, tels que le suivi des stops, le stop-loss moyen, etc. afin de réduire les stops simples;

L’analyse de l’émotion et d’autres facteurs sont utilisés pour déterminer la probabilité d’un renversement du marché et pour définir des signaux de trading dynamiques.

les types de stratégies enrichies, telles que les indicateurs de potentiel combiné, les indicateurs de fluctuation, etc., pour juger des signaux de retournement;

Utilisez les fonctionnalités de suivi et d’optimisation des systèmes de négociation plus complexes pour améliorer la flexibilité de la stratégie.

L’optimisation de ces aspects permettra d’améliorer encore la précision et le niveau de combat de la stratégie de négociation.

Résumer

Les stratégies de rétrogradation des indicateurs de retournement permettent de capturer efficacement les opportunités de retournement en identifiant les signaux de retournement à court terme en déterminant la forme des prix et en les vérifiant. Les indicateurs graphiques de la stratégie sont intuitifs, la logique de stop-loss est complète et présente une bonne valeur de combat. Bien sûr, il faut toujours être conscient de certains risques de faux signaux, l’efficacité de la stratégie peut être améliorée en optimisant continuellement les modèles de jugement et les algorithmes de stop-loss.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/01/2020

//

// A key reversal is a one-day trading pattern that may signal the reversal of a trend.

// Other frequently-used names for key reversal include "one-day reversal" and "reversal day."

// How Does a Key Reversal Work?

// Depending on which way the stock is trending, a key reversal day occurs when:

// In an uptrend -- prices hit a new high and then close near the previous day's lows.

// In a downtrend -- prices hit a new low, but close near the previous day's highs

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Key Reversal Down Backtest", shorttitle="KRD Backtest", overlay = true)

input_takeprofit = input(20, title="Take Profit pip", step=0.01)

input_stoploss = input(10, title="Stop Loss pip", step=0.01)

nLength = input(1, minval=1, title="Enter the number of bars over which to look for a new high in prices.")

xHH = highest(high[1], nLength)

C1 = iff(high > xHH and close < close[1], true, false)

plotshape(C1, style=shape.triangledown, size = size.small, color=color.red)

posprice = 0.0

pos = 0

barcolor(nz(pos[1], 0) == -1 ? color.red: nz(pos[1], 0) == 1 ? color.green : color.blue )

posprice := iff(C1== true, close, nz(posprice[1], 0))

pos := iff(posprice > 0, -1, 0)

if (pos == 0)

strategy.close_all()

if (pos == -1)

strategy.entry("Short", strategy.short)

posprice := iff(low <= posprice - input_takeprofit and posprice > 0, 0 , nz(posprice, 0))

posprice := iff(high >= posprice + input_stoploss and posprice > 0, 0 , nz(posprice, 0))