Stratégie de négociation quantitative basée sur l'indicateur MACD

Auteur:ChaoZhang est là., Date: 2024-01-17 18h01:36Les étiquettes:

Résumé

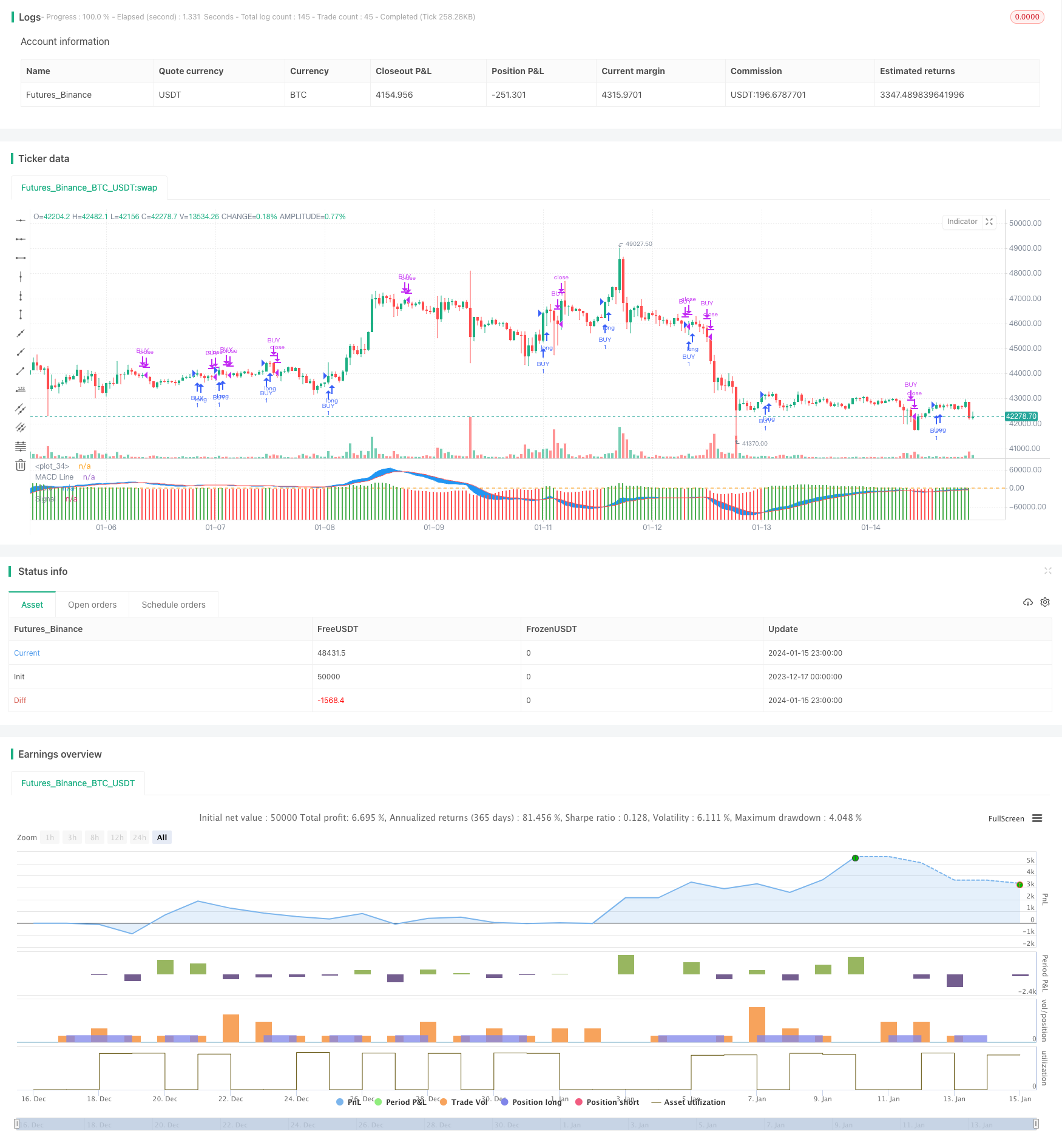

Cette stratégie génère des signaux de trading en calculant l'indicateur MACD de l'indicateur OBV pour déterminer la tendance et les points d'inflexion de l'élan OBV. L'idée principale est de générer des signaux d'achat lorsque l'histogramme OBV MACD traverse l'axe 0 de la région négative à la région positive, et de générer des signaux de vente lorsqu'il traverse l'axe 0 de la région positive à la région négative.

Principe de stratégie

L'indicateur MACD peut refléter la tendance de l'élan d'un stock en analysant statistiquement la relation entre les changements de direction des prix de clôture et les volumes de négociation sur une période de temps pour déterminer si l'élan ascendant se renforce ou s'affaiblit.

Plus précisément, cette stratégie calcule d'abord l'indicateur OBV, qui calcule la ligne d'élan OBV en analysant statistiquement la relation entre les changements de direction des prix de clôture et des volumes de négociation sur une période de temps. Ensuite, sur la base de la ligne d'élan OBV, son indicateur MACD est calculé, y compris la ligne MACD, la ligne de signal et l'histogramme. Enfin, lorsque l'histogramme macd traverse l'axe 0 de la région négative à la région positive, un signal d'achat est généré; lorsque l'histogramme traverse l'axe 0 de la région positive à la région négative, un signal de vente est généré.

La pénétration du MACD est utilisée pour émettre des signaux de transaction, ce qui peut améliorer la précision des décisions de transaction.

Analyse des avantages

Cette stratégie combine l'analyse du volume OBV et les indicateurs de dynamique MACD pour des jugements relativement précis sur les changements de volume et de tendance des prix, qui peuvent filtrer efficacement les signaux FALS.

- L'indicateur OBV peut déterminer le contraste de force entre acheteurs et vendeurs et la tendance des changements de volume

- L'histogramme MACD peut clairement identifier les points d'inflexion du momentum OBV

- Les signaux de négociation sont clairs et moins susceptibles de porter un jugement erroné

- Il y a plus de paramètres de trading configurables et les règles de trading sont claires

Analyse des risques

La stratégie comporte également certains risques, principalement en ce qui concerne les aspects suivants:

- L'OBV et le MACD sont sensibles au volume des transactions, et des volumes anormalement élevés peuvent être trompeurs.

- Des paramètres incorrects peuvent également affecter les performances de la stratégie

- Lors du passage entre long et court, les variations de volume OBV peuvent être retardées, ce qui entraîne un retard des signaux de négociation.

Pour faire face à ces risques, les mesures suivantes peuvent être prises:

- Filtrer les données anormales en sélectionnant les volumes de négociation

- Définir les paramètres avec prudence et tenir compte des conditions du marché

- Ajustez correctement les paramètres tels que les cycles MACD pour générer des signaux de trading en temps opportun

Directions d'optimisation

Il reste encore des possibilités d'optimisation de cette stratégie, principalement dans les domaines suivants:

- Combiner avec d'autres indicateurs de négociation de portefeuille pour améliorer les performances de la stratégie

- Ajouter des mécanismes de stop-loss pour contrôler les risques

- Optimiser les paramètres pour répondre aux besoins des différents environnements du marché

Grâce à des tests et à une optimisation continus, cette stratégie peut devenir une stratégie de trading quantitative stable et efficace.

Résumé

Cette stratégie est une stratégie quantitative typique qui combine l'analyse du volume et des indicateurs de dynamique pour déterminer les tendances des prix et générer des signaux de trading. Elle peut clairement identifier les points d'inflexion des fluctuations des prix, et les signaux de trading sont relativement fiables. Avec des paramètres raisonnables, de bons résultats de stratégie peuvent être obtenus. Mais elle comporte également certains risques qui doivent être réduits par une optimisation continue pour améliorer les performances. En général, cette stratégie fournit une idée typique pour les stratégies de trading quantitative qui vaut la peine d'être étudiée et appliquée.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MACD of OBV", overlay = false)

//////////////////////// OBV ///////////////////////////

src = close

obv = cum(change(src) > 0 ? volume : change(src) < 0 ? -volume : 0*volume)

//////////////////////// OBV //////////////////////////

//////////////// MACD OF OBV ////////////////////////////

sourcemacd = obv

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(9,minval=1)

fastMA = ema(sourcemacd, fastLength)

slowMA = ema(sourcemacd, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

delta=macd-signal

swap1 = delta>0?green:red

plot(delta,color=swap1,style=columns,title='Histo',histbase=0,transp=20)

p1 = plot(macd,color=blue,title='MACD Line')

p2 = plot(signal,color=red,title='Signal')

fill(p1, p2, color=blue)

hline(0)

/////////////////////////MACD OF OBV //////////////////////////

// Conditions

longCond = na

sellCond = na

longCond := crossover(delta,0)

sellCond := crossunder(delta,0)

monthfrom =input(6)

monthuntil =input(12)

dayfrom=input(1)

dayuntil=input(31)

if ( longCond )

strategy.entry("BUY", strategy.long, stop=close, oca_name="TREND", comment="BUY")

else

strategy.cancel(id="BUY")

if ( sellCond )

strategy.close("BUY")

- Stratégie de négociation de moyenne mobile hebdomadaire

- RSI+Bollinger Bands Stratégie de rupture à la zone inférieure

- Stratégie de négociation quantitative à plusieurs délais basée sur des indicateurs SAR, actions et valeurs mobilières paraboliques

- Stratégie de négociation EMA pour une percée rapide de l'or

- Stratégie d'inversion du suivi du momentum à deux facteurs

- Stratégie de négociation de renversement de l'élan

- Bollinger Band et RSI mélangés à la stratégie DCA

- Emma Pullback stratégie courte

- Stratégie de position de l' élan de NoroBands

- Stratégie de suivi de la tendance à l'inversion de la double confirmation

- La moyenne du coût en dollars après la stratégie de tendance à la baisse

- Stratégie de rupture basée sur le sentiment

- Une stratégie d'inversion de tendance basée sur les moyennes mobiles, les tendances de prix et le volume

- Stratégie de moyenne mobile double

- Stratégie de négociation croisée de la moyenne mobile de l'élan

- Stratégie de double moyenne mobile de la croix d'or

- Stratégie de tendance des bandes de Bollinger

- Stratégie de négociation à dynamique inverse

- Stratégie de l'indicateur PB de bande passante

- RSI et stratégie de négociation à 5 minutes