Stratégie de suivi de la tendance à l'inversion de la double confirmation

Auteur:ChaoZhang est là., Date: 2024-01-17 18h03:50Les étiquettes:

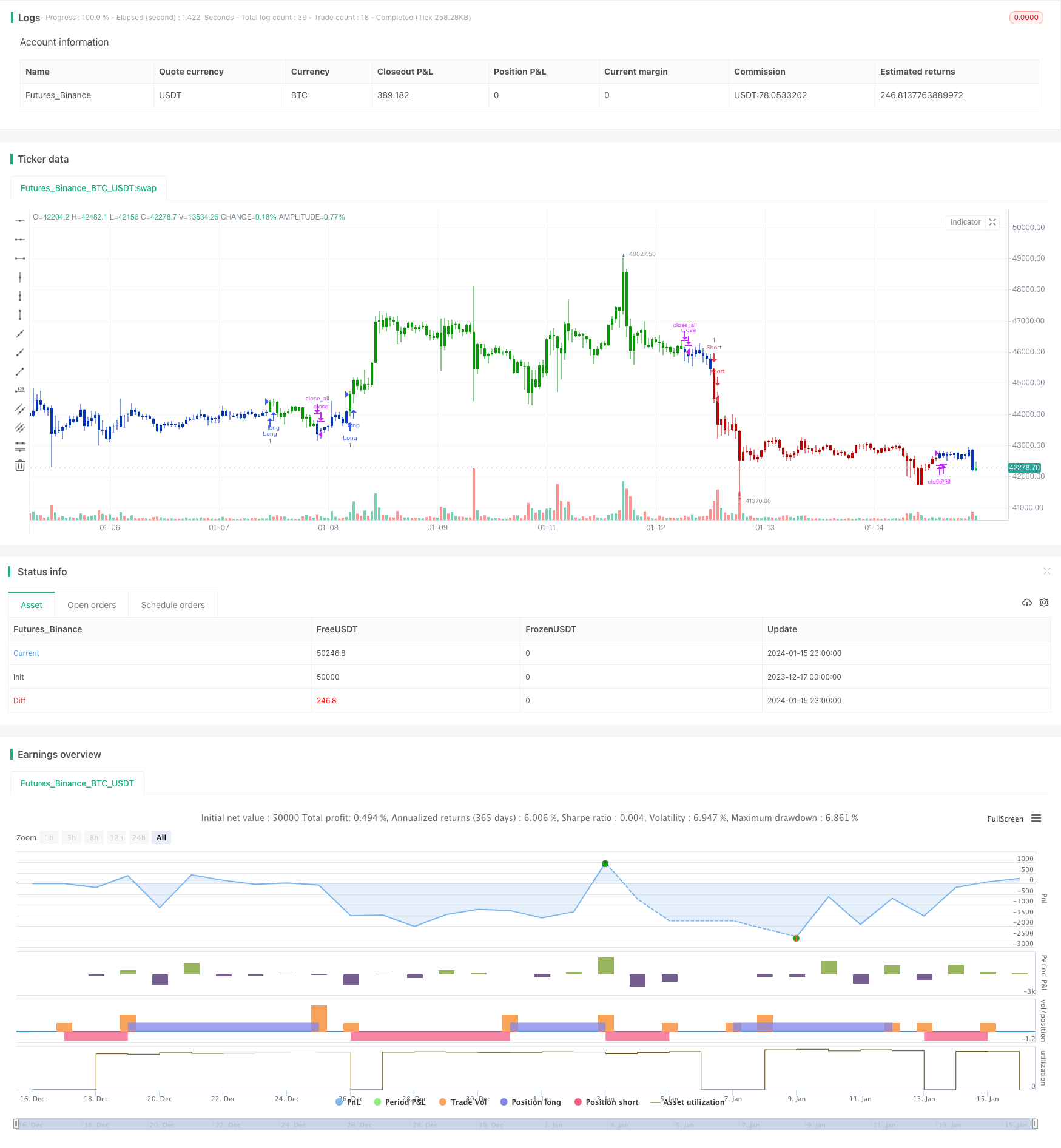

Résumé

La stratégie de suivi de tendance à double confirmation de renversement intègre la stratégie de modèle de renversement 123 et la stratégie de rupture de support/résistance pour réaliser une double confirmation des signaux de renversement de prix et filtrer certains signaux de trading bruyants, améliorant ainsi le taux de gain de la stratégie.

Il est principalement utilisé pour le trading à moyen et long terme. Lorsque le prix forme un signal d'inversion, il détecte si le niveau de support ou de résistance clé est brisé en même temps. Les signaux de trading ne sont générés qu'après double confirmation.

Principe de stratégie

La stratégie de suivi des tendances de renversement à double confirmation se compose de deux parties:

-

123 stratégie d'inversion des tendances

En comparant les prix de clôture des deux chandeliers précédents, déterminer si le prix a formé un schéma d'inversion.

-

Stratégie de rupture de soutien/résistance

Utilisez le prix le plus élevé, le prix le plus bas et le prix de clôture de la journée précédente pour calculer les niveaux de support et de résistance.

Lorsque le prix répond aux signaux de négociation des deux stratégies en même temps, le signal d'inversion est considéré comme double confirmé et l'ordre de négociation final est généré.

Les avantages de la stratégie

- Une fiabilité accrue avec confirmation double du signal

- Capturez les opportunités de redressement en temps opportun grâce au suivi de l'inversion

- Filtrage efficace des fausses ruptures avec indicateur stochastique

Risques liés à la stratégie

- Un petit nombre d'opportunités sont filtrées en raison de la double confirmation

- Risque d'échec de l'inversion dans le cadre de tendances majeures

Les paramètres peuvent être optimisés pour ajuster la rigueur de la double confirmation et équilibrer le taux de gain et le nombre de transactions rentables.

Directions d'optimisation

- Ajustez les paramètres stochastiques pour optimiser le filtrage des oscillations

- Testez différents délais pour le calcul des niveaux de support/résistance

- Ajouter une stratégie de stop-loss pour réduire le risque d'inversion dans les grandes tendances

Conclusion

La stratégie de suivi des tendances à double confirmation combine avec succès les avantages des schémas d'inversion et des ruptures de niveau clés. Tout en améliorant la qualité du signal, elle assure également le nombre de transactions. C'est une stratégie appropriée pour le trading de tendances à moyen et long terme. L'ajout de stratégies de réglage des paramètres et de stop loss peut encore améliorer la stabilité et la faisabilité de la stratégie.

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- Stratégie de suivi des tendances sur plusieurs périodes

- Stratégie de négociation de moyenne mobile hebdomadaire

- RSI+Bollinger Bands Stratégie de rupture à la zone inférieure

- Stratégie de négociation quantitative à plusieurs délais basée sur des indicateurs SAR, actions et valeurs mobilières paraboliques

- Stratégie de négociation EMA pour une percée rapide de l'or

- Stratégie d'inversion du suivi du momentum à deux facteurs

- Stratégie de négociation de renversement de l'élan

- Bollinger Band et RSI mélangés à la stratégie DCA

- Emma Pullback stratégie courte

- Stratégie de position de l' élan de NoroBands

- Stratégie de négociation quantitative basée sur l'indicateur MACD

- La moyenne du coût en dollars après la stratégie de tendance à la baisse

- Stratégie de rupture basée sur le sentiment

- Une stratégie d'inversion de tendance basée sur les moyennes mobiles, les tendances de prix et le volume

- Stratégie de moyenne mobile double

- Stratégie de négociation croisée de la moyenne mobile de l'élan

- Stratégie de double moyenne mobile de la croix d'or

- Stratégie de tendance des bandes de Bollinger

- Stratégie de négociation à dynamique inverse

- Stratégie de l'indicateur PB de bande passante