Stratégie de trading EMA pour une cassure rapide de l'or

Aperçu

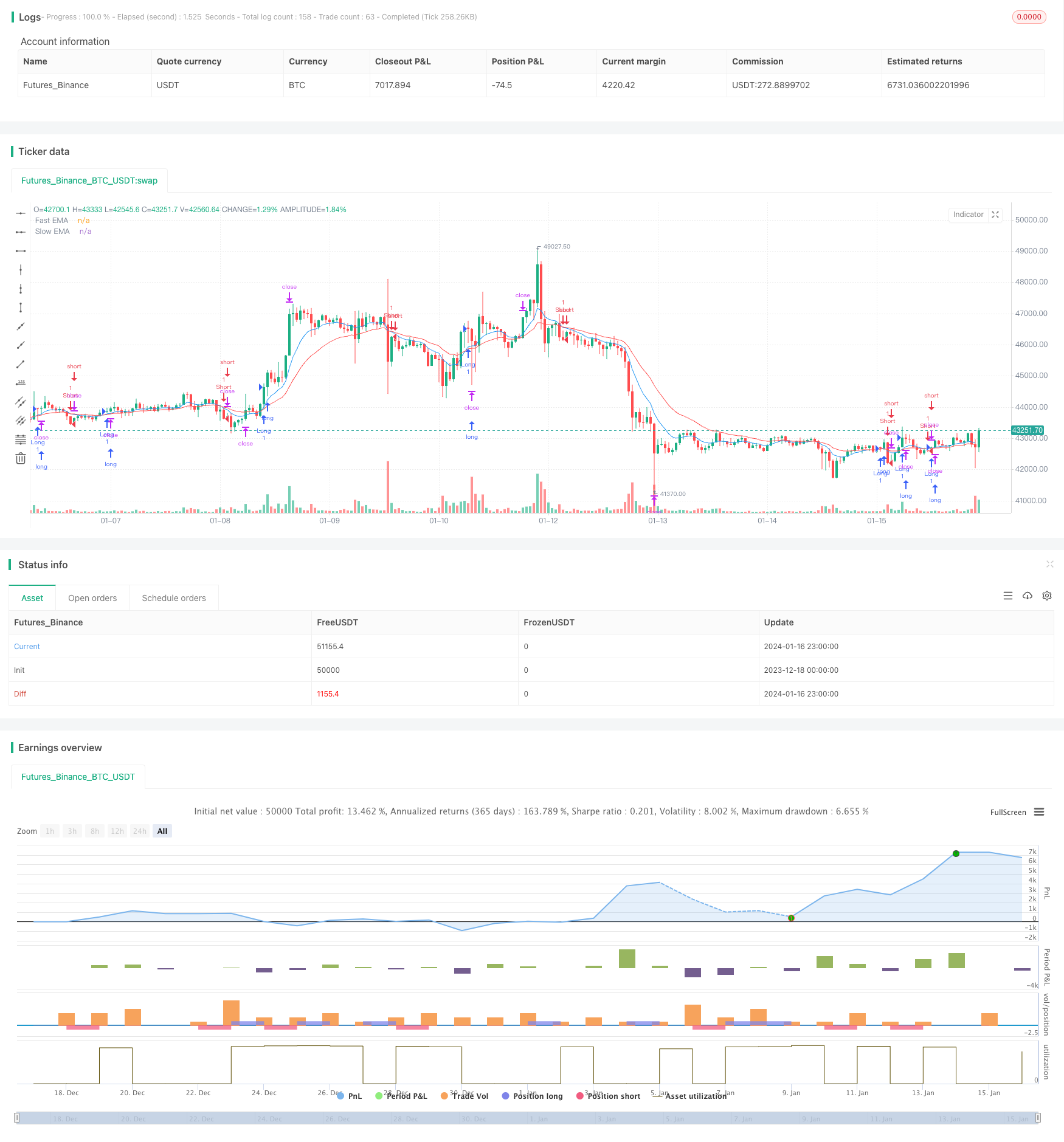

La stratégie de négociation EMA de rupture rapide de l’or (Gold Fast Breakthrough EMA Trading Strategy) est une stratégie de scalping de l’or basée sur l’indicateur EMA. Cette stratégie utilise le croisement de l’EMA rapide et de l’EMA lente pour juger des signaux de négociation, en combinaison avec l’indicateur ATR pour définir un point d’arrêt de perte et réaliser des transactions de scalping de l’or.

Principe de stratégie

La stratégie repose principalement sur le croisement de l’EMA rapide de 9 jours et de l’EMA lente de 21 jours, ainsi que sur la relation entre le prix et l’EMA. La logique est de faire plus lorsque l’EMA rapide traverse l’EMA lente et que le prix de clôture est supérieur à l’EMA lente, et de faire moins lorsque l’EMA rapide traverse l’EMA lente et que le prix de clôture est inférieur à l’EMA lente.

En outre, la stratégie utilise également l’indicateur ATR pour calculer la gamme moyenne des fluctuations des 2 derniers jours. Après l’entrée, le point d’arrêt est placé au plus bas (atrLength) moins atr multiplié par atrMultiplier; le point d’arrêt est placé au plus haut (atrLength) plus atr multiplié par atrMultiplier. C’est le mécanisme de trailing stop basé sur l’indicateur ATR.

Analyse des avantages

Il s’agit d’une stratégie de scalping de l’or relativement simple qui présente les avantages suivants:

- L’analyse croisée de l’EMA permet de détecter des tendances plus précises.

- L’analyse de la relation entre le prix et l’EMA, afin de filtrer les faux signaux de rupture et d’améliorer l’exactitude;

- Le trailing stop, basé sur l’indicateur ATR, permet d’ajuster le stop loss en fonction des fluctuations du marché et de bloquer les bénéfices.

Analyse des risques

Cette stratégie comporte aussi des risques:

- En tant que stratégie de scalping, elle impose des exigences élevées en termes de capital et de levier, sans quoi les bénéfices individuels sont limités;

- La stratégie croisée des EMA est susceptible d’émettre des signaux erronés sur les marchés en période de volatilité.

- L’indicateur ATR peut avoir une distance de stop-loss trop grande ou trop petite et nécessite une optimisation.

Pour les risques susmentionnés, il est possible d’envisager de réduire la taille de la position de manière appropriée, de combiner les signaux de filtrage d’autres indicateurs ou de tester différents paramètres pour optimiser les paramètres du stop-loss.

Direction d’optimisation

Cette stratégie peut également être optimisée dans les directions suivantes:

- L’ajout d’autres indicateurs de jugement, tels que MACD, bande de Brin, etc., pour former des filtres multiples et améliorer la qualité du signal;

- l’ajout de mécanismes d’ajustement de la taille des positions en fonction de la volatilité, par exemple en réduisant les positions de manière appropriée lorsque la volatilité augmente;

- Optimiser les paramètres de la gamme ATR pour trouver la combinaison optimale de paramètres

Résumer

La stratégie de négociation EMA de rupture rapide de l’or est une stratégie de scalping de l’or simple et pratique. Elle utilise les tendances de jugement croisé de l’EMA et effectue des arrêts de perte basés sur les indicateurs ATR, permettant de verrouiller efficacement les petits bénéfices. La stratégie peut être améliorée pour mieux s’adapter à l’environnement du marché par le biais de filtrage de multiples indicateurs, d’ajustement de l’échelle de la position et d’optimisation des paramètres.

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("XAUUSD Trading Strategy", shorttitle="XAUUSD Strategy", overlay=true)

// Inputs

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(2, title="ATR Length")

atrMultiplier = input(2, title="ATR Multiplier")

profitTarget = input(0.7, title="Profit Target") * 100 // in percentage

commission = input(0.001, title="Commission") // 0.1% per trade

// Calculations

fastEMA = ema(close, fastLength)

slowEMA = ema(close, slowLength)

atr = atr(atrLength)

// Entry rules

longCondition = crossover(fastEMA, slowEMA) and close > slowEMA

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(fastEMA, slowEMA) and close < slowEMA

if (shortCondition)

strategy.entry("Short", strategy.short)

// Stop loss and take profit

longStop = lowest(atrLength) - atr * atrMultiplier

longTakeProfit = highest(atrLength) + atr * atrMultiplier

shortStop = highest(atrLength) + atr * atrMultiplier

shortTakeProfit = lowest(atrLength) - atr * atrMultiplier

strategy.exit("Exit Long", "Long", stop=longStop, limit=longTakeProfit)

strategy.exit("Exit Short", "Short", stop=shortStop, limit=shortTakeProfit)

// Plot EMAs

plot(fastEMA, title="Fast EMA", color=color.blue)

plot(slowEMA, title="Slow EMA", color=color.red)