Stratégie quantitative de capture active du fond

Aperçu

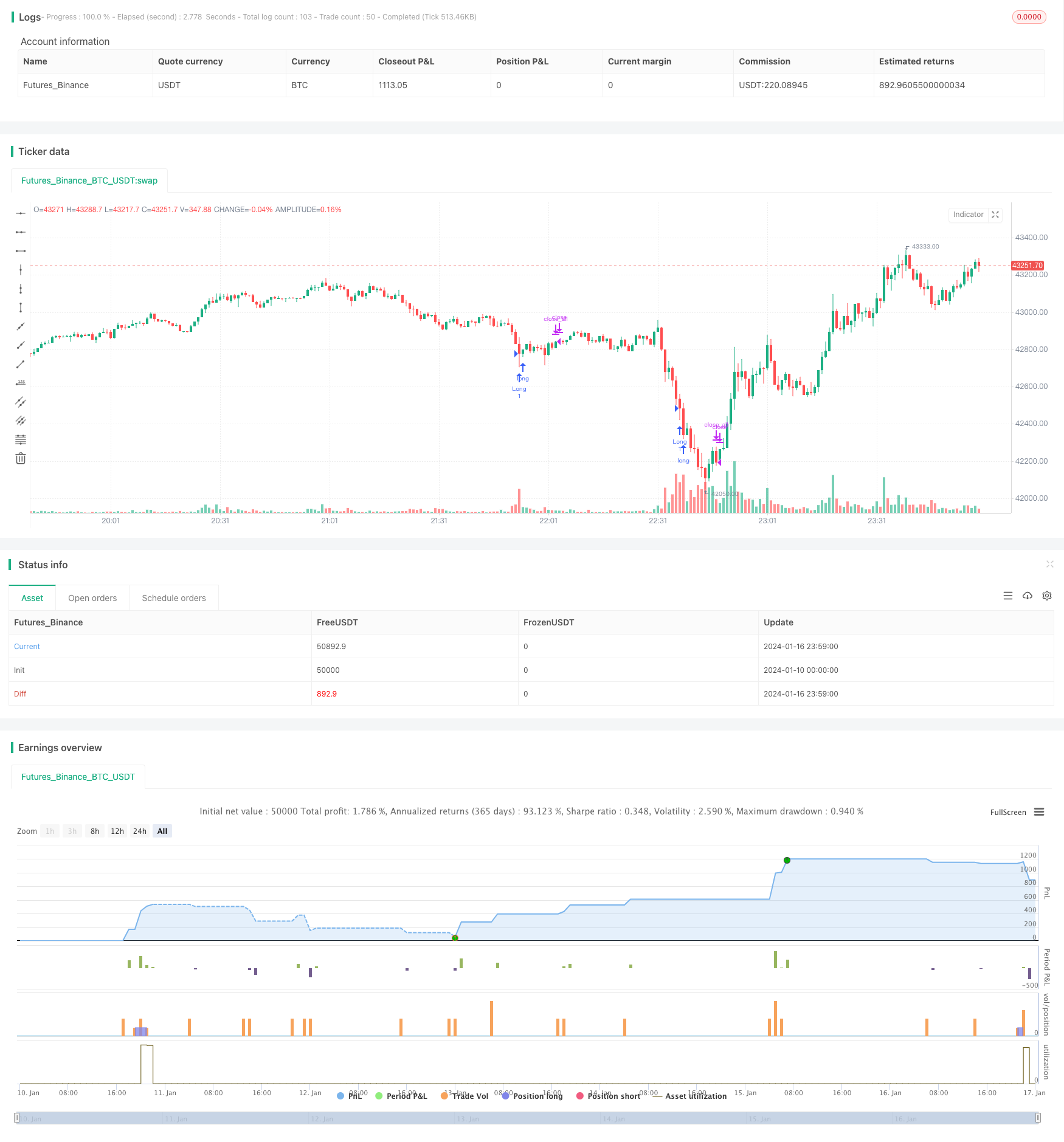

Cette stratégie est considérée comme une stratégie de trading à courte échéance positive, en localisant des volumes de transactions en baisse dans une tendance à la baisse et en effectuant des opérations d’achat et de vente dans des conditions de survente.

Principe de stratégie

Un volume de transactions supérieur à 2 fois le décalage standard basé sur la moyenne SMA est considéré comme un volume de transactions exceptionnel, tandis qu’un RSI inférieur à 30 est considéré comme un état de survente. Lorsque les deux conditions sont réunies, jugez le bas à court terme et faites un plus immédiatement.

La logique de cette stratégie est donc simple:

- Calculer le volume de transactions sur les 20 dernières lignes de K avec le SMA comme référence

- Calculer le double écart-type des 20 dernières transactions en ligne K comme critère de jugement de la quantité en suspens

- Calculer le jugement RSI sur les 20 dernières lignes de K pour les soldes excédentaires

- Un trou à court terme est défini lorsque le volume de transactions est supérieur au seuil de référence + 2 fois le décalage standard et que le RSI est inférieur à 30.

- Faire plus immédiatement quand on est au bas à court terme

- Plafonnement automatique après 10 lignes K

Analyse des avantages

Cette stratégie présente les avantages suivants:

- Une logique simple, facile à comprendre et à optimiser

- Les points de basculement à court terme sont déterminés en fonction des caractéristiques du volume des transactions.

- L’indicateur RSI garantit que vous ne faites plus que dans les zones de survente et évitez d’atteindre le sommet

- Arrêt automatique des pertes pour maximiser le risque d’évitement des queues

Dans l’ensemble, la stratégie exploite pleinement les caractéristiques d’une rupture quantitative pour déterminer un renversement de tendance à court terme, tout en maîtrisant strictement les risques, ce qui en fait une stratégie active et multitâche à haute fiabilité.

Analyse des risques

La stratégie présente principalement les risques suivants:

- Les signaux de trading constitués par le volume de transactions et le RSI peuvent être faussement brisés, ce qui entraîne des pertes importantes par erreur;

- Le réglage du temps de stop fixe peut ne pas être en mesure de stopper ou de stopper trop tôt une fois que le marché a fait un revirement majeur;

- Une mauvaise optimisation des paramètres peut entraîner un signal trop fréquent ou trop faible.

Les risques ci-dessus peuvent être optimisés dans les domaines suivants:

- Il a ajouté des filtres pour d’autres indicateurs afin d’éviter de faux signaux de rupture.

- Réglez la perte de suivi dynamique plutôt que la perte de ligne de root K fixe;

- Les paramètres sont testés et optimisés de manière globale pour s’assurer qu’ils sont robustes.

Direction d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

- Augmentation de la fiabilité des modèles d’apprentissage automatique qui permettent de faire des percées et d’éviter les faux signaux

- Ajout d’un mécanisme d’arrêt de perte adaptatif plutôt qu’un simple réglage de la ligne K à racine fixe

- Optimisation d’un ensemble de données multidimensionnel pour les paramètres de quantité de sortie

- Augmenter la précision du filtrage par l’apprentissage automatique des signaux de survente

- Alpha, une stratégie d’augmentation combinée à l’analyse émotionnelle

L’introduction d’indicateurs techniques plus avancés, de l’apprentissage automatique et de l’analyse émotionnelle peut considérablement améliorer la stabilité des stratégies et les ratios Alpha et Sharpe.

Résumer

La stratégie est globalement une stratégie de rupture de courte ligne très simple, directe et logique. En appliquant raisonnablement les indicateurs de volume de transactions pour déterminer les points de revers de tendance à court terme, tout en contrôlant strictement les risques, des résultats positifs peuvent être obtenus. Cependant, il existe encore un certain risque de faux signaux et de risque de robustesse des paramètres. Ces problèmes peuvent être améliorés et optimisés progressivement en introduisant des technologies plus avancées, ce qui rend l’efficacité de la stratégie plus significative.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)