Stratégie de trading quantitative de l'indicateur RSI combiné à l'indicateur CCI

Aperçu

Cette stratégie est appelée stratégie de trading quantitatif avec l’indicateur RSI combiné à l’indicateur CCI. Cette stratégie utilise principalement la combinaison de l’indicateur RSI et de l’indicateur CCI pour juger du phénomène de survente et de survente du marché afin de capturer des opportunités de revirement.

Principe de stratégie

La logique centrale de cette stratégie est d’utiliser à la fois les caractéristiques statistiques de l’indicateur RSI et de l’indicateur CCI pour déterminer si le marché est actuellement en sur-achat ou en survente.

Tout d’abord, le RSI est composé de: les RSI reflètent les tendances de survente et de survente du marché. Le RSI est une zone de survente lorsque le RSI est supérieur à 70 et une zone de survente lorsque le RSI est inférieur à 30.

Deuxièmement, la partie CCI. L’indicateur CCI peut également être utilisé pour juger de l’achat et de la vente, avec un paramètre de 14 cycles. Le CCI supérieur à 100 est l’achat et la vente.

Les règles de la stratégie sont les suivantes:

Ouverture d’une position sur plusieurs têtes: lorsque l’indicateur RSI indique une zone de survente (le RSI long et court pendant la période est inférieur à 30) et que l’indicateur CCI est inférieur à 100, faire plus;

Positions à vide: lorsque l’indicateur RSI indique une zone de survente ((les RSI long et court ont été supérieurs à 70 pendant cette période) et que l’indicateur CCI est supérieur à 100, faites une position à vide.

Le jugement conjoint de l’indicateur RSI et de l’indicateur CCI permet d’identifier efficacement les véritables intervalles de survente et de survente, ce qui améliore la stabilité et la probabilité de rentabilité de la stratégie.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans l’utilisation simultanée de la loi statistique des deux indicateurs RSI et CCI, ce qui permet d’identifier avec plus de précision les phénomènes de survente et de survente, offrant ainsi un point d’entrée idéal pour capturer les inversions. Les avantages spécifiques sont les suivants:

- La combinaison des courbes longues et courtes du RSI permet de juger à la fois les tendances et les points de retournement sensibles, et de saisir les opportunités avec souplesse.

- L’indicateur CCI est utilisé pour aider à la prise de décision et éviter les erreurs de marché.

- La combinaison des indices RSI et CCI permet de filtrer efficacement les fausses informations, ce qui permet de choisir plus précisément le point d’entrée.

- L’utilisation d’une zone de survente pour effectuer des transactions inversées est une stratégie de trading à forte probabilité.

- Les stratégies sont simples, faciles à comprendre et à mettre en œuvre, adaptées aux débutants en apprentissage quantitatif.

Analyse des risques

Les principaux risques de cette stratégie sont que les signaux de survente jugés par le RSI et le CCI ne reflètent pas nécessairement le moment de la reprise. Les risques spécifiques comprennent:

- Le signal émis par l’indicateur peut être un faux retournement.

- Même si le jugement est correct, il peut y avoir un décalage dans le temps. Les changements de paramètres au cours du cycle de calcul ne peuvent pas être entièrement synchronisés pour refléter les dernières variations de prix.

- Dans le cas d’une inversion, le point de rupture peut être atteint et les pertes augmentent.

- La stratégie ne tient pas compte de l’impact des tendances à grande échelle et nécessite une analyse des tendances dans la mise en œuvre.

Les solutions pour faire face aux risques sont:

- Il est préférable de confirmer la rupture de la dynamique de renversement. Si le prix a une forte augmentation de la dynamique lorsque le signal de renversement de l’indicateur apparaît, la fiabilité du jugement peut être augmentée.

- Ajustez les paramètres du RSI et du CCI de manière appropriée pour réduire la probabilité de retard.

- Il est important d’avoir une bonne stratégie de stop-loss et d’exit, et de contrôler les pertes individuelles.

- La mise en œuvre de la stratégie doit être accompagnée d’une analyse des tendances et des tendances, afin d’éviter les opérations de contre-courant.

Direction d’optimisation

Cette stratégie peut être optimisée dans la vie réelle. Les principales idées d’optimisation sont les suivantes:

- Testez les paramètres RSI et CCI pour trouver la combinaison optimale de paramètres. Par exemple, testez les paramètres de longue et courte période du RSI, et les paramètres de période du CCI.

- Ajouter d’autres indicateurs pour enrichir le jugement sur la polyvalence, tels que KD, MACD, etc.

- Augmenter les stratégies de stop loss, comme la mise en place d’un stop mobile ou d’un stop verbal.

- Combiné à une stratégie de victoire avancée, l’utilisation d’une divergence d’indicateurs pour déterminer la direction d’entrée avec un taux de victoire plus élevé, etc.

- Les algorithmes d’apprentissage automatique optimisent les paramètres et le poids du signal.

- Tester la combinaison de cette stratégie avec le système de tendance.

- Ajouter des règles de jugement pour les tendances de grande échelle et les prix importants.

Grâce au test et à l’optimisation, on peut s’attendre à une amélioration de la rentabilité et de la stabilité de cette stratégie.

Résumer

Cette stratégie fait partie des stratégies de capture de revers les plus typiques. En combinant deux indicateurs courants, le RSI et le CCI, pour déterminer la zone de survente et de survente, et en concevant les règles d’ouverture correspondantes, une stratégie de négociation en ligne courte simple et pratique est formée. Le principal avantage de cette stratégie est que la combinaison d’indicateurs est utilisée pour rendre le jugement plus précis et éviter les erreurs de faux revers, afin de saisir le meilleur moment pour revenir.

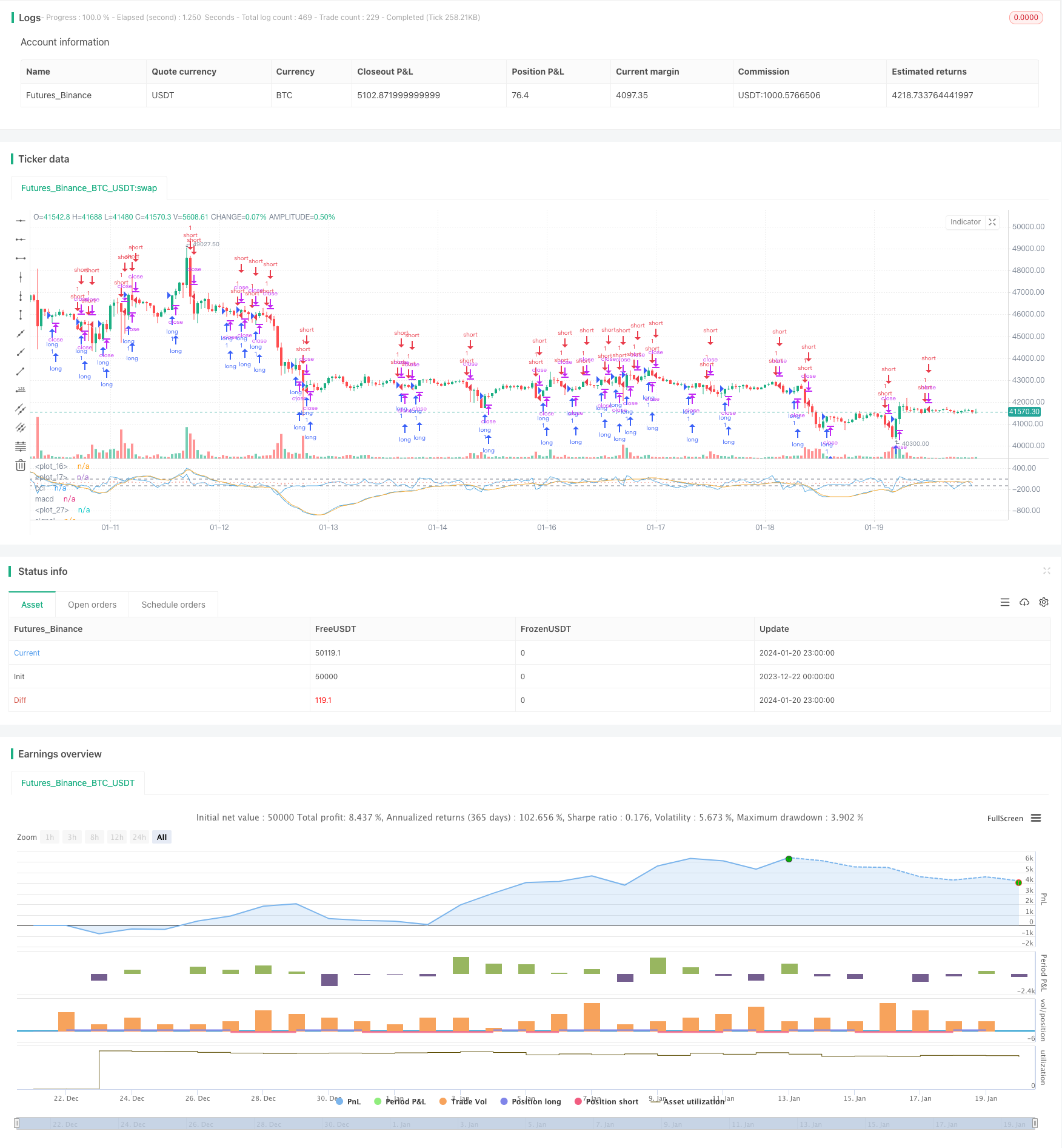

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Author: RvZ14

//Based on Joseph Nemeth MACD+CCI strategy

//Reference reading: https://sites.google.com/site/forexjosephnemeth/home/macd-cci

strategy(title="MACD+CCI Strategy", shorttitle="macd/cci")

length = input(14, minval=1)

fastLength = input(12, minval=1), slowLength=input(26,minval=1)

signalLength=input(2,minval=1)

src = input(close, title="CCI Source")

//cci

ma = sma(src, length)

cci = (src - ma) / (0.015 * dev(src, length))

plot(cci, title = "cci", color=#5DADE2,linewidth = 1,transp = 0)

band1 = hline(100, color=gray, linewidth = 1)

band0 = hline(-100, color=gray, linewidth = 1)

fill(band1, band0, color= #F9E79F)

//macd

source = close

fastMA = ema(source, fastLength)

slowMA = ema(source, slowLength)

macd = fastMA - slowMA

signal = ema(macd, signalLength)

hist = macd - signal

plot(hist, color=#EC7063, style=histogram)

plot(macd, title = "macd", color=#5DADE2, linewidth = 1,transp = 0)

plot(signal, title = "signal", color=#F5B041,linewidth = 1,transp = 0)

longCond = cci > 100 and macd > 0 or cci > -100 and macd < 0

shortCond = cci < -100 and macd < 0 or cci < 100 and macd > 0

strategy.entry("long",strategy.long,when = longCond == true)

strategy.entry("short",strategy.short,when=shortCond == true)