Stratégie quantitative de suivi de tendance avec plusieurs indicateurs techniques

Aperçu

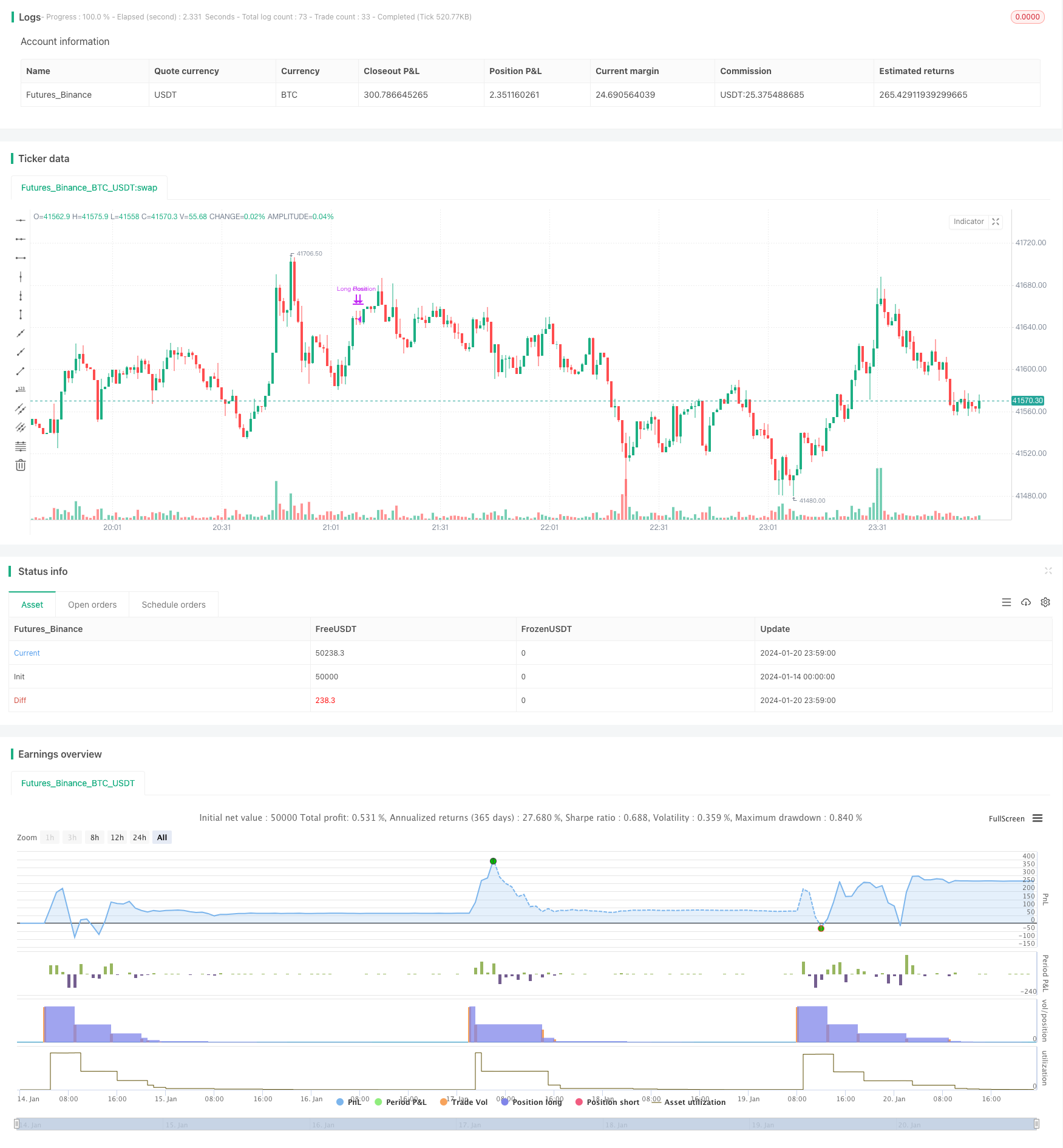

La stratégie utilise une combinaison d’indicateurs techniques multiples, tels que les bandes de Brin, les oscillateurs aléatoires et l’indice de force relative, pour définir des signaux d’achat et de vente, permettant des opérations de suivi en longueur d’onde sur des actifs tels que les crypto-monnaies. Le nom de la stratégie est défini comme une stratégie de quantification de crypto-monnaie multifacteur.

Principe de stratégie

La stratégie commence par définir les paramètres de calcul des indicateurs tels que la bande de Brin, l’oscillateur aléatoire et le RSI. Ensuite, définissez les conditions du signal d’achat comme suit: le prix de clôture est inférieur à la trajectoire descendante de la bande de Brin, la ligne K est inférieure à 20 et supérieure à la ligne D, le RSI est inférieur à 30.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour juger de la situation du marché et éviter les erreurs causées par un seul indicateur. Le jugement de la courbe de Brindes est-il en surbaisse, le jugement de l’oscillateur aléatoire est-il en survente et le jugement du RSI est-il en survente.

Analyse des risques

La stratégie repose sur l’optimisation des paramètres, et si les paramètres ne sont pas correctement configurés, il sera impossible d’identifier correctement les basses et les hautes. En outre, il peut y avoir des combinaisons erronées entre les indicateurs. Par exemple, lorsque les bandes de Boolean sont identifiées comme étant en surbaisse, mais que d’autres indicateurs n’atteignent pas les conditions correspondantes.

Direction d’optimisation

Les paramètres de l’indicateur sont testés et optimisés pour trouver la meilleure combinaison de paramètres.

Augmentation des contrôles de retrait maximum et suspension des transactions lorsque le seuil est atteint.

Ajouter un module de gestion de position pour ajuster dynamiquement la position en fonction de la situation du marché. La position initiale est petite, la position ultérieure peut être augmentée.

Ajout de stratégies de stop loss. Définir des points de stop loss raisonnables pour contrôler les pertes individuelles lorsque la direction du marché est erronée.

Résumer

L’idée générale de la stratégie est claire et, à en juger par de multiples indicateurs, elle a une forte capacité de capture des sommets des vallées basses. Cependant, certains paramètres et modules ont encore de la place pour l’optimisation et, après ajustement approprié, peuvent devenir une stratégie quantifiée de gains stables.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)