Stratégie de trading quantitative basée sur la percée du canal ATR

Aperçu

Cette stratégie est basée sur le calcul de la moyenne réelle de l’amplitude (ATR) pour la formation des canaux de négociation. Plus précisément, il s’agit de calculer la moyenne SMA d’un certain cycle, puis d’utiliser la valeur ATR pour déterminer la montée et la descente des canaux.

Principe de stratégie

La logique de base de la stratégie est basée sur la moyenne de l’amplitude réelle (ATR) de la chaîne. L’indicateur ATR peut refléter efficacement la volatilité du marché et les mouvements des cours d’actions. Il est généralement utilisé pour déterminer les limites de stop-loss et les objectifs de profit.

En haut de la voie = moyenne SMA + valeur ATR × coefficient en haut de la voie (défaut 4) Basse piste = moyenne SMA - ATR × coefficient basse piste (défaut 4)

Lorsque le cours de l’action monte et franchit la trajectoire, cela indique que le cours de l’action commence à entrer dans le canal de la tendance, ce qui indique que le cours de l’action continuera à monter, c’est le moment de faire plus; lorsque le cours de l’action baisse et franchit la trajectoire, cela indique que le cours de l’action commence à inverser la baisse, c’est le moment de faire le vide. Le signal d’équilibrage signifie que tous les lots sont annulés lorsque le cours de l’action tombe à nouveau au-dessus de la moyenne SMA; lorsque le prix de l’action franchit à nouveau la moyenne SMA, tous les lots sont annulés.

Avantages stratégiques

L’utilisation de l’amplitude réelle moyenne (ATR) comme référence de la portée du canal permet de capturer plus précisément les fluctuations du marché. L’ATR peut mesurer efficacement la volatilité du marché et ainsi définir une portée de canal plus appropriée.

La ligne moyenne SMA + la chaîne ATR, le double filtrage assure une plus grande fiabilité des signaux de négociation. Les signaux de négociation ne sont émis que lorsque les prix franchissent la chaîne et descendent, évitant ainsi les faux signaux inutiles.

Grâce à l’optimisation des paramètres, il est possible de saisir au maximum les opportunités de hausse et de baisse du cours de l’action et de profiter des tendances. La largeur et la période des canaux peuvent être optimisées.

La logique de la stratégie est simple, claire, facile à comprendre et facile à mettre en œuvre.

Il s’agit d’une stratégie de négociation bidirectionnelle qui consiste à faire plus de courtage et à tirer profit de la hausse et de la baisse des cours des actions.

Analyse des risques

Les transactions de rupture de canal sont sujettes à des pertes à des nœuds clés. Si la rupture est une fausse rupture, des pertes plus importantes peuvent survenir à court terme.

La moyenne SMA présente un risque systémique important et ne peut pas être en mesure de refléter les changements du marché en temps opportun. Les prix peuvent avoir entamé une tendance à la baisse, mais la moyenne SMA n’a pas encore été inversée.

Les paramètres d’ATR et de coefficient sont mal réglés, ce qui affecte la rationalité de la portée du canal.

Dans le cas d’un marché haussier, les transactions à la baisse sont toujours perdantes. Dans le cas d’un marché baissier, les transactions à la baisse sont toujours perdantes.

Des solutions pour faire face aux risques:

Ajuster la fréquence des transactions pour réduire le risque de fausses percées. Ou mettre en place un deuxième niveau de filtrage pour éviter les pertes aux points critiques.

La double confirmation des SMA en combinaison avec d’autres indicateurs tels que le MACD, le KDJ, etc., évite les risques systémiques.

Optimisez les paramètres, choisissez le cycle ATR et le coefficient de passage appropriés pour assurer une portée raisonnable.

Selon la structure du marché à grande échelle, choisissez la direction de la tendance. Le marché haussier fait plus, le marché baissier fait moins.

Direction d’optimisation

Cette stratégie peut être optimisée dans les directions suivantes:

Ajout de filtres pour d’autres indicateurs techniques, afin d’éviter les fausses brèches. Les signaux de MACD, KDJ et autres indicateurs peuvent être détectés en même temps que la brèche du canal, pour une confirmation à plusieurs niveaux.

Optimiser les paramètres ATR et du coefficient de passage pour rendre la portée du passage plus conforme à l’état actuel du marché. Cela nécessite un grand nombre de retours et d’optimisations pour déterminer la meilleure combinaison de paramètres.

L’ajout d’une stratégie de stop-loss automatique pour contrôler le risque de perte maximal d’une seule transaction. Le stop-loss mobile est un choix courant.

Il est possible d’effectuer des arrêts en temps opportun lorsque la tendance s’écarte. Par exemple, les arrêts lorsque le prix s’éloigne de la moyenne SMA au-delà d’une certaine plage.

Combinant les indicateurs d’analyse de la structure du marché à un niveau plus large, on distingue les transactions de rupture dans la direction correspondante. Par exemple, déterminer la tendance au niveau de la courbe, puis effectuer des transactions de rupture dans la journée.

Résumer

La stratégie est basée sur la forme binaire du canal SMA + ATR, avec des transactions dans la direction correspondante lorsque le prix se déplace vers le haut ou vers le bas du canal. C’est une stratégie de rupture de canal typique. L’avantage est que le filtre à double indicateur, le signal de rupture est relativement fiable; l’inconvénient est le risque d’une certaine fausse rupture.

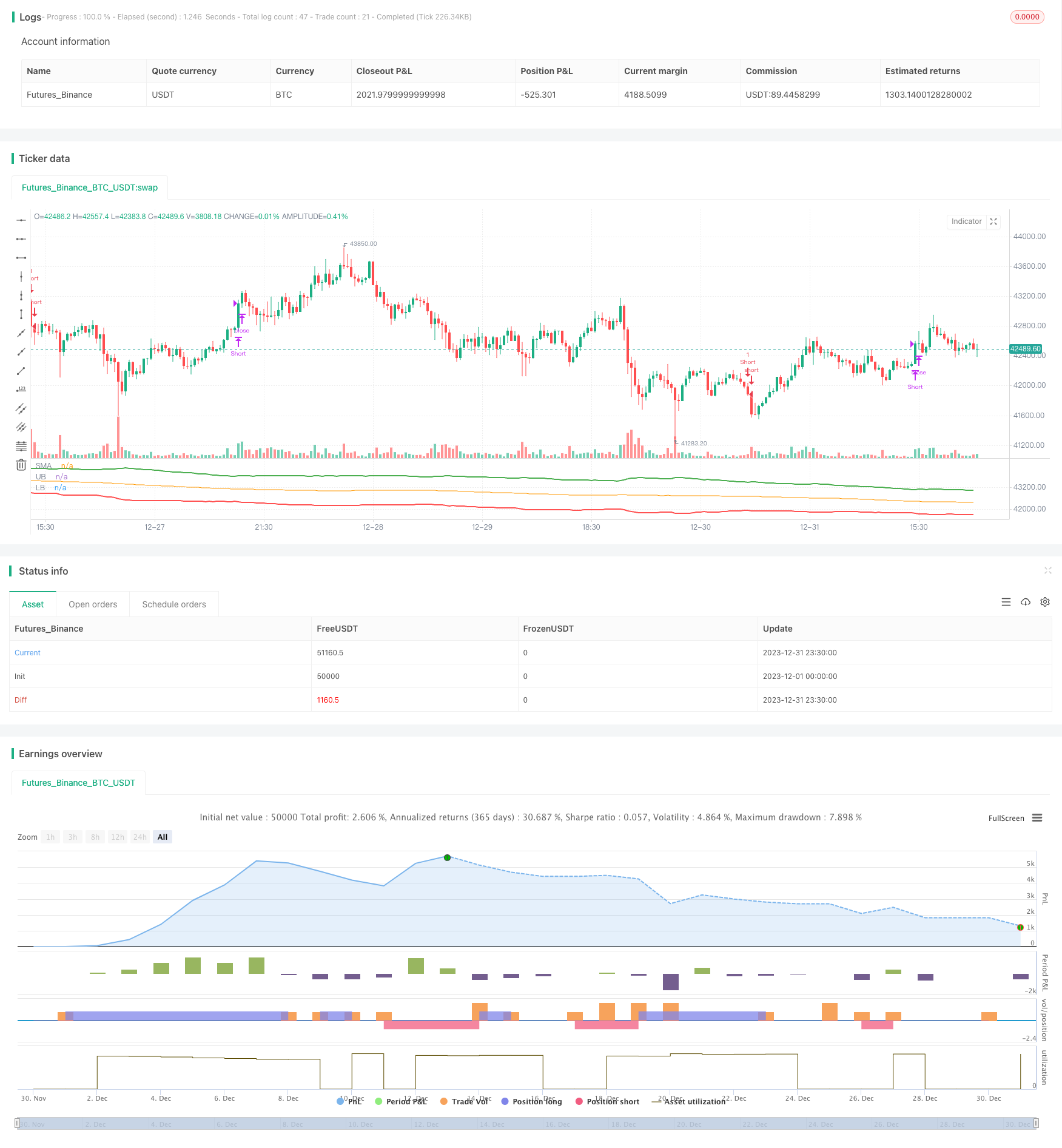

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © omererkan

//@version=5

strategy(title="ATR Channel Breakout")

smaLength = input.int(150, title="SMA Length")

atrLength = input.int(30, title="ATR Length")

ubOffset = input.float(4, title="Upperband Offset", step=0.50)

lbOffset = input.float(4, title="Lowerband Offset", step=0.50)

smaValue = ta.sma(close, smaLength)

atrValue = ta.atr(atrLength)

upperBand = smaValue + (ubOffset * atrValue)

lowerBand = smaValue - (lbOffset * atrValue)

plot(smaValue, title="SMA", color=color.orange)

plot(upperBand, title="UB", color=color.green, linewidth=2)

plot(lowerBand, title="LB", color=color.red, linewidth=2)

enterLong = ta.crossover(close, upperBand)

exitLong = ta.crossunder(close, smaValue)

enterShort = ta.crossunder(close, lowerBand)

exitShort = ta.crossover(close, smaValue)

if enterLong

strategy.entry("Long", strategy.long)

if enterShort

strategy.entry("Short", strategy.short)

if exitLong

strategy.close("Long", "Close Long")

if exitShort

strategy.close("Short", "Close Short")