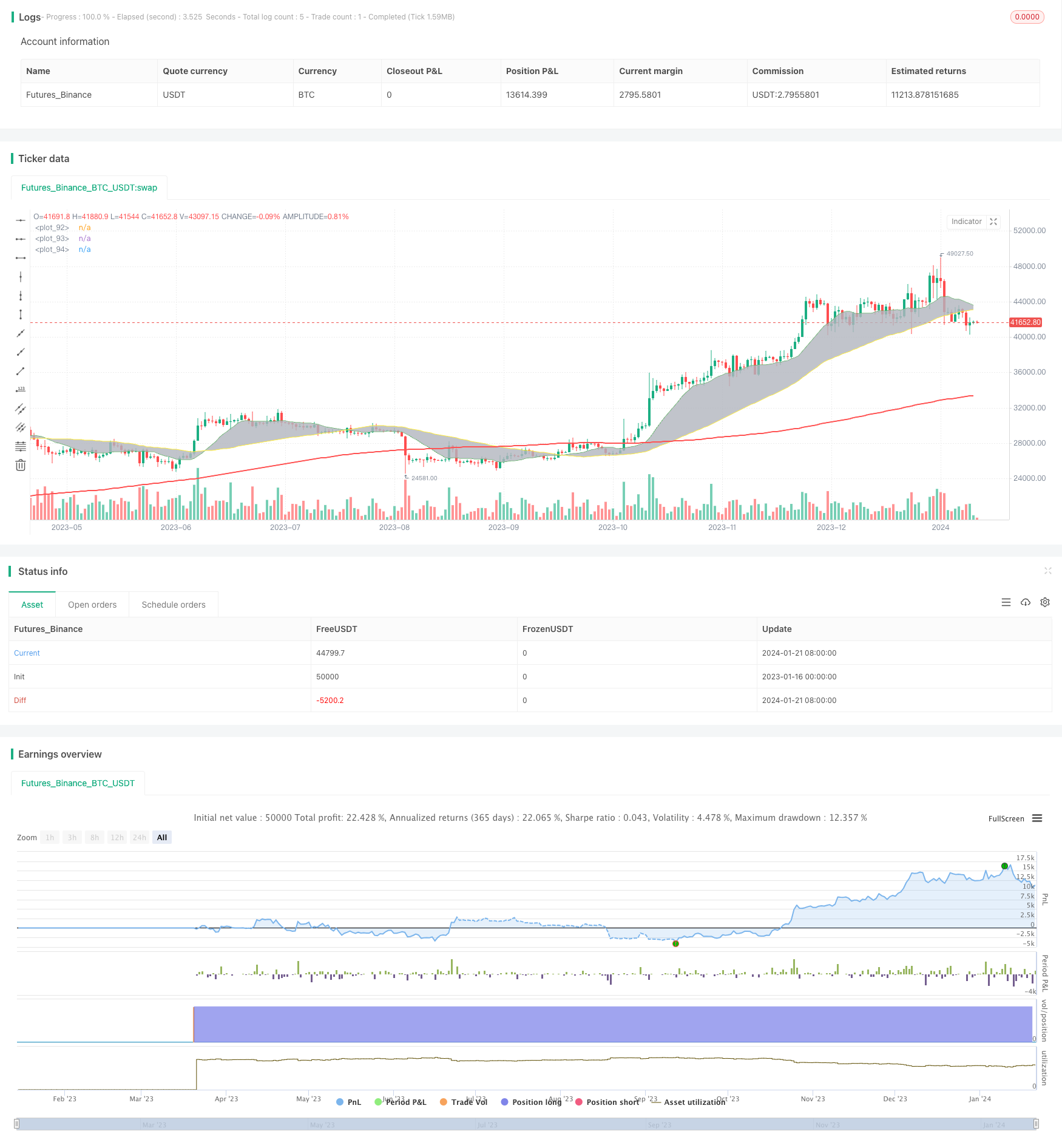

Stratégie de trading quantitatif à trois moyennes mobiles

Cette stratégie est une stratégie de suivi de tendance typique en calculant des moyennes mobiles sur trois périodes différentes et en combinant des ruptures de prix pour former un signal de transaction. La stratégie est conçue pour suivre les tendances à moyen terme du marché et peut s’appliquer à différentes variétés et environnements de négociation grâce à des paramètres d’ajustement dynamique.

Le principe

La stratégie contient trois moyennes mobiles: MA1, MA2 et MA3; entre MA1 et MA2 se forme un canal de négociation dont la croisée donne un signal de négociation; MA3 est utilisé pour filtrer les signaux.

Lorsque la moyenne rapide MA1 traverse la moyenne à moyen terme MA2, cela indique que la tendance à court terme s’est renforcée, ce qui génère un signal de plus si le prix est supérieur à la moyenne à long terme MA3; au contraire, si la MA1 traverse MA2 et le prix est inférieur à MA3, un signal de plus est généré.

La fonction de MA3 est de filtrer le bruit du marché à court terme et de produire un signal uniquement après avoir déterminé que la tendance est entrée dans la phase à moyen et long terme. La stratégie permet de trouver la meilleure combinaison de paramètres dans différents marchés en ajustant dynamiquement les paramètres des trois moyennes mobiles.

Les avantages

- Capture de différentes tendances cycliques à l’aide d’une série de moyennes mobiles

- MA3 filtre les signaux pour éviter les arbitrages

- Type et paramètres de moyenne personnalisables, adaptatifs

- Intersection visuelle pour identifier les points de signaux

Les risques

- Les moyennes mobiles se croisent en retard lors d’une inversion de tendance macrocyclique

- La fréquence des transactions peut être trop élevée, ce qui augmente les coûts de transaction et le risque de glissement

- Des paramètres inappropriés peuvent entraîner des transactions excessives ou un retard d’indication du signal

Il est possible d’optimiser les paramètres en choisissant différentes variétés en ajustant le cycle MA; optimiser les stratégies de stop-loss pour contrôler les pertes individuelles; confirmer l’efficacité du signal en combinaison avec d’autres indicateurs techniques et réduire la probabilité de faux signaux.

Direction d’optimisation

- Ajout d’autres indicateurs de tendance, tels que le MACD, les bandes de Brin et autres

- Augmentation des stratégies de stop-loss

- Ajustez dynamiquement les paramètres pour trouver la combinaison optimale

- Optimisation des paramètres de différentes variétés

- Prendre en compte les coûts et optimiser la fréquence des transactions

Résumer

Cette stratégie est une stratégie de suivi de tendances typique. Elle peut s’appliquer à différentes variétés, mais il existe un risque de contournement et de manquement au point de basculement. La stratégie peut être optimisée à l’avenir en introduisant d’autres indicateurs techniques pour juger de l’efficacité du signal, en développant un mécanisme d’optimisation des paramètres dynamiques, etc.

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Meesemoo

//@version=4

strategy("Custom MA Strategy Tester", overlay = true)

MA1Period = input(13, title="MA1 Period")

MA1Type = input(title="MA1 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA1Source = input(title="MA1 Source", type=input.source, defval=close)

MA1Visible = input(title="MA1 Visible", type=input.bool, defval=true)

MA2Period = input(50, title="MA2 Period")

MA2Type = input(title="MA2 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA2Source = input(title="MA2 Source", type=input.source, defval=close)

MA2Visible = input(title="MA2 Visible", type=input.bool, defval=true)

MA3Period = input(200, title="MA3 Period")

MA3Type = input(title="MA3 Type", defval="SMA", options=["RMA", "SMA", "EMA", "WMA", "HMA", "DEMA", "TEMA"])

MA3Source = input(title="MA3 Source", type=input.source, defval=close)

MA3Visible = input(title="MA3 Visible", type=input.bool, defval=true)

ShowCrosses = input(title="Show Crosses", type=input.bool, defval=true)

MA1 = if MA1Type == "SMA"

sma(MA1Source, MA1Period)

else

if MA1Type == "EMA"

ema(MA1Source, MA1Period)

else

if MA1Type == "WMA"

wma(MA1Source, MA1Period)

else

if MA1Type == "RMA"

rma(MA1Source, MA1Period)

else

if MA1Type == "HMA"

wma(2*wma(MA1Source, MA1Period/2)-wma(MA1Source, MA1Period), round(sqrt(MA1Period)))

else

if MA1Type == "DEMA"

e = ema(MA1Source, MA1Period)

2 * e - ema(e, MA1Period)

else

if MA1Type == "TEMA"

e = ema(MA1Source, MA1Period)

3 * (e - ema(e, MA1Period)) + ema(ema(e, MA1Period), MA1Period)

MA2 = if MA2Type == "SMA"

sma(MA2Source, MA2Period)

else

if MA2Type == "EMA"

ema(MA2Source, MA2Period)

else

if MA2Type == "WMA"

wma(MA2Source, MA2Period)

else

if MA2Type == "RMA"

rma(MA2Source, MA2Period)

else

if MA2Type == "HMA"

wma(2*wma(MA2Source, MA2Period/2)-wma(MA2Source, MA2Period), round(sqrt(MA2Period)))

else

if MA2Type == "DEMA"

e = ema(MA2Source, MA2Period)

2 * e - ema(e, MA2Period)

else

if MA2Type == "TEMA"

e = ema(MA2Source, MA2Period)

3 * (e - ema(e, MA2Period)) + ema(ema(e, MA2Period), MA2Period)

MA3 = if MA3Type == "SMA"

sma(MA3Source, MA3Period)

else

if MA3Type == "EMA"

ema(MA3Source, MA3Period)

else

if MA3Type == "WMA"

wma(MA3Source, MA3Period)

else

if MA3Type == "RMA"

rma(MA3Source, MA3Period)

else

if MA3Type == "HMA"

wma(2*wma(MA3Source, MA3Period/2)-wma(MA3Source, MA3Period), round(sqrt(MA3Period)))

else

if MA3Type == "DEMA"

e = ema(MA3Source, MA3Period)

2 * e - ema(e, MA3Period)

else

if MA3Type == "TEMA"

e = ema(MA3Source, MA3Period)

3 * (e - ema(e, MA3Period)) + ema(ema(e, MA3Period), MA3Period)

p1 = plot(MA1Visible ? MA1 : na, color=color.green, linewidth=1)

p2 = plot(MA2Visible ? MA2 : na, color=color.yellow, linewidth=1)

p3 = plot(MA3Visible ? MA3 : na, color=color.red, linewidth=2)

fill(p1, p2, color.silver, transp=80, title="Fill")

start = timestamp(2019, 1, 1, 1, 0)

end = timestamp(2025, 1, 1, 1, 0)

if time >= start and time <= end

longCondition = crossover(MA1, MA2) and close > MA3

if (longCondition)

strategy.entry("Long", strategy.long)

shortCondition = crossunder(MA1, MA2) and close < MA3

if (shortCondition)

strategy.entry("Short", strategy.short)