Stratégie de trading de suivi de la moyenne mobile lissée secondaire

Aperçu

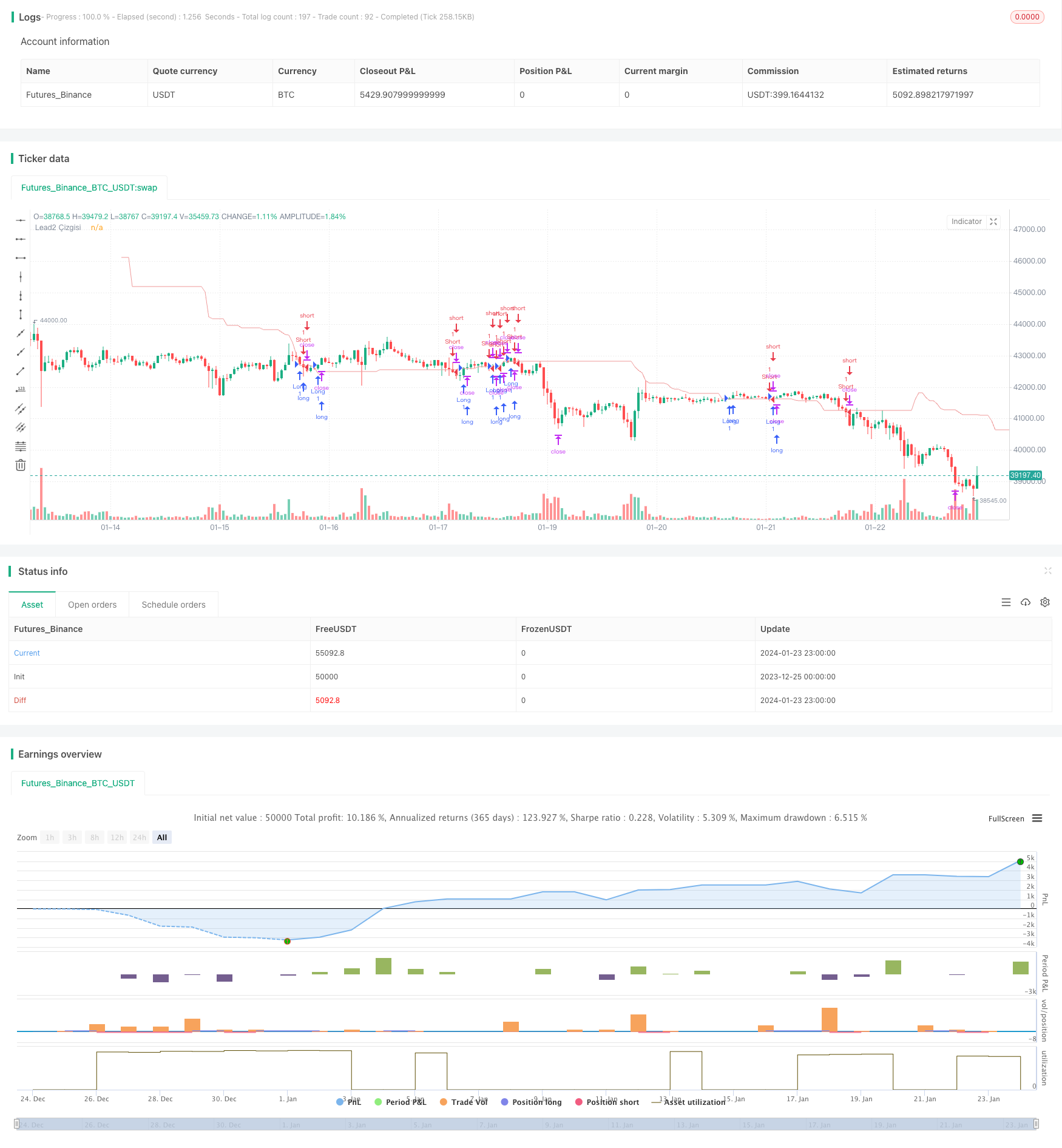

La stratégie est basée sur la ligne appelée Lagging Span 2 de l’indicateur de nuage d’Ichimoku, qui détermine la direction de la tendance en fonction du mouvement de cette ligne. Lorsque le prix franchit la ligne Lagging Span 2, il est jugé comme un point de basculement de la tendance, à partir duquel une nouvelle position peut être établie.

Principe de stratégie

La stratégie juge principalement le mouvement de la ligne de Lagging Span 2 dans le nuage d’Ichimoku. La ligne de Lagging Span 2 est une moyenne mobile lisse basée sur le prix, dont la sensibilité peut être ajustée par des paramètres de lissage.

Plus précisément, la stratégie utilise la fonction Donchian pour calculer la ligne Lagging Span 2. Ensuite, on fait un décalage sur cette ligne pour obtenir la ligne de signal de transaction finale. Lorsque le prix franchit cette ligne de signal, on considère que c’est un point de basculement de la tendance des prix, et on fait plus de blanchiment.

Lors de l’entrée, la stratégie définit simultanément un point d’arrêt et d’arrêt. Lors d’une action en plus, il est possible de définir un point d’arrêt et d’arrêt; lors d’une action en blanc, il est possible de définir un point d’arrêt et d’arrêt.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants:

L’utilisation de la ligne Lagging Span 2 de l’indicateur de nuage d’Ichimoku pour juger de la tendance, qui est bien lisse et évite les fausses ruptures.

Les signaux de plus en plus courts sont plus clairs et plus faciles à juger.

Il est possible de régler les pertes de freinage et de contrôler les risques.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants:

La ligne de Lagging Span 2 elle-même est également en retard et peut manquer un point d’entrée plus favorable à la tendance. Vous pouvez ajuster l’optimisation des paramètres de lissage.

Un mauvais réglage du stop-loss peut entraîner une expansion des pertes. Les réglages peuvent être optimisés en fonction des caractéristiques des différentes variétés.

Les transactions de rupture comportent le risque d’être bloquées par un arbitrage. Des conditions de filtrage de tendance ou de confirmation de rupture peuvent être définies pour éviter les ruptures.

Direction d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

Ajustez les paramètres de lissage de la ligne Lagging Span 2 pour optimiser sa sensibilité et trouver un équilibre entre la détection des virages de tendance et la prévention des fausses ruptures.

Pour effectuer plusieurs options de négociation, définissez séparément un stop-loss, tout en optimisant les paramètres de stop-loss pour éviter des pertes excessives.

Augmentation des conditions de jugement de tendance pour éviter les transactions à contre-courant. Par exemple, en combinaison avec d’autres indicateurs pour juger de la direction de la tendance globale.

Mechanisme de confirmation supplémentaire. Ne pas entrer directement dans le jeu lors de la première percée, mais attendre le signal de confirmation de la percée à nouveau.

Résumer

La stratégie est globalement simple et pratique. Elle est basée sur la ligne Lagging Span 2 de l’indicateur Ichimoku Cloud pour déterminer le point de basculement de la tendance des prix. Elle est également basée sur le stop loss pour contrôler le risque.

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MGULHANN

//@version=5

strategy("TPS - FX Trade", overlay=true)

laggingSpan2Periods = input.int(52, minval=1, title="Lead Look Back")

displacement = input.int(26, minval=1, title="Displacement")

pozyonu = input.bool(false,title="Sadece Long Yönlü Poz Aç")

// Stop Loss ve Kar Al Seviye Girişleri

TPLong = input.int(10000, minval = 30, title ="Long Kar Al Puanı", step=10)

SLLong = input.int(7500, minval = 30, title ="Long Zarar Durdur Puanı", step=10)

TPShort = input.int(20000, minval = 30, title ="Short Kar Al Puanı", step=10)

SLShort = input.int(7500, minval = 30, title ="Short Zarar Durdur Puanı", step=10)

donchian(len) => math.avg(ta.lowest(len), ta.highest(len))

leadLine = donchian(laggingSpan2Periods)

plot(leadLine, offset = displacement - 1, color=#EF9A9A,title="Lead2 Çizgisi")

buycross = ta.crossover(close,leadLine[displacement-1])

sellcross = ta.crossover(leadLine[displacement-1],close)

if (buycross) and (pozyonu == true) or buycross

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", profit=TPLong, loss=SLLong)

if (sellcross) and pozyonu == false

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", profit=TPShort, loss=SLShort)