Stratégie de trading à long terme basée sur l'indicateur Bollinger Bands %B

Aperçu

Cette stratégie est basée sur la conception d’un signal de négociation basé sur l’indicateur %B de la zone de Boehring. Elle suit la tendance en augmentant dynamiquement la position lorsque la valeur de %B est inférieure à la valeur de seuil définie. La stratégie est utilisée pour identifier les situations de rebond après la rupture du support de la zone de Boehring.

Principe de stratégie

- Calculer le milieu, le haut et le bas de la bande de N°

- Calcul de la valeur de %B: ((prix de clôture - en baisse) / ((en haut - en bas))

- Faire plus lorsque la valeur de %B est inférieure à la valeur de seuil définie (défaut 0)

- La marge d’arrêt est calculée en utilisant le prix d’ouverture de position comme référence (par défaut, 105%) et la marge d’arrêt (par défaut, 95%)

- Après l’ouverture d’une position, continuez à l’augmenter tant que vous êtes éligible.

- La condition de stop loss déclenchée en premier décide de la liquidation

Analyse des avantages

Cette stratégie présente les avantages suivants:

- L’utilisation de l’indicateur %B pour identifier les points de rebond de l’appui sous la voie de la ceinture de Brin, avec une plus grande efficacité

- L’utilisation d’une méthode d’accréditation dynamique pour suivre les tendances et réaliser des profits

- Les conditions d’arrêt et de perte sont claires et favorisent la maîtrise des risques.

Analyse des risques

Cette stratégie comporte aussi des risques:

- %B indique une probabilité plus élevée d’émettre un faux signal et nécessite une confirmation en combinaison avec d’autres indicateurs

- Les tremblements de terre pourraient être plus fréquents

- Les investissements trop radicaux peuvent entraîner des risques plus importants

La réponse:

- Utilisation en combinaison avec des indicateurs tels que KD, MACD, etc. pour assurer la fiabilité du signal de négociation

- Ajustement de la position d’arrêt pour élargir l’espace exposé aux secousses

- Contrôle raisonnable du taux d’une seule prise de position pour éviter un risque incontrôlé

Direction d’optimisation

La stratégie peut également être optimisée dans les domaines suivants:

- Tester différentes combinaisons de paramètres pour trouver le meilleur

- Optimisation de la logique de mise en place, arrêt de la mise en place une fois que le bénéfice atteint un certain pourcentage

- Augmentation du filtrage de la liquidité pour éviter les erreurs de négociation des actions à faible liquidité

Résumer

Cette stratégie est généralement une stratégie de trading longue ligne plus robuste. La capacité d’identification et l’optimisation des paramètres ont encore de la place. Si elle est combinée avec d’autres indicateurs de filtrage des signaux et une bonne gestion de la position, la stratégie peut obtenir de meilleurs rendements dans des conditions de tendance.

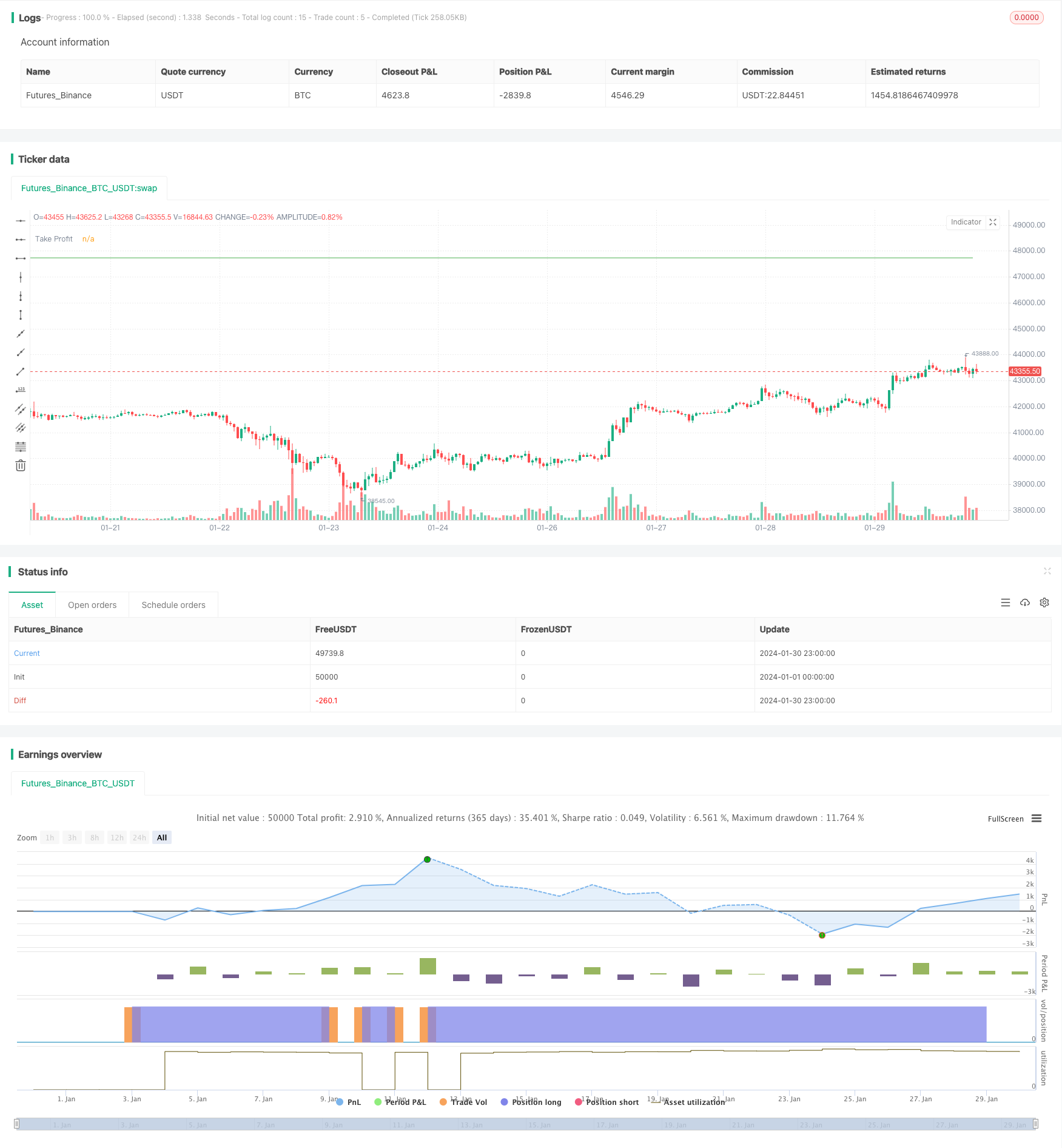

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands %B Long Strategy", shorttitle="BB %B Long Strategy", overlay=true)

// Girdiler

length = input.int(20, title="BB Length")

src = input(close, title="Source")

dev = input.float(2.0, title="Deviation")

kar_hedefi = input(5, title="Take Profit")

zarar_durumu = input(100, title="Stop Loss")

start_date = input(timestamp("01 Jan 2023 00:00 +0000"), "Start Date")

end_date = input(timestamp("01 Jan 2024 00:00 +0000"), "End Date")

altinda_kalirsa_long = input.float(0, title="hangi degerin altinda long alsin")

// Bollinger Bantları %B göstergesi

basis = ta.sma(src, length)

stdDev = ta.stdev(src, length)

upperBand = basis + dev * stdDev

lowerBand = basis - dev * stdDev

percentB = (src - lowerBand) / (upperBand - lowerBand)

// Alım-Satım Sinyalleri

longCondition = percentB < altinda_kalirsa_long

// Kar/Zarar Hesaplama

takeProfit = strategy.position_avg_price * (1 + kar_hedefi / 100)

stopLoss = strategy.position_avg_price * (1 - zarar_durumu / 100)

// Long (Alım) İşlemi

if (longCondition )

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Long", limit=takeProfit, stop=stopLoss)

// Take Profit Seviyesi Çizgisi

plot(takeProfit, title="Take Profit", color=color.green, linewidth=1, style=plot.style_linebr)