Basé sur la stratégie de croisement de la moyenne mobile et du RSI

Aperçu

La stratégie de croisement des moyennes mobiles et du RSI est une stratégie de négociation quantitative qui combine une moyenne mobile et un indice relativement faible (le RSI). La stratégie génère un signal de transaction en calculant la croisée des moyennes mobiles rapides (par exemple, la moyenne sur 10 jours) et des moyennes mobiles lentes (par exemple, la moyenne sur 50 jours) ainsi que des sur-achats et des sur-vente sur l’indicateur RSI.

Principe de stratégie

L’idée de base de la stratégie est de capturer les points de vente et de vente du marché en combinant le suivi de la tendance et l’indicateur de survente de survente. Les croisements ascendants et descendants d’une ligne moyenne mobile reflètent les changements de tendance à court et à long terme. L’indicateur RSI détermine si le marché est en survente ou en survente.

Plus précisément, la hausse et la baisse de la moyenne rapide reflètent la direction des changements de tendance à court terme. Lorsque la moyenne à court terme traverse la moyenne à long terme, la tendance à court terme est transformée en hausse. Lorsque la moyenne à court terme traverse la moyenne à long terme, la tendance à court terme est transformée en baisse.

La stratégie de synthèse des signaux de ces deux indicateurs, en traversant la moyenne lente sur la moyenne rapide, tout en RSI inférieur à la ligne de vente supérieure génère un signal d’achat, car à ce moment-là, les tendances à court terme et à long terme sont tournés vers le bullish, et le bas de RSI indique que le marché est actuellement en survente, est l’occasion d’établir une position bullish. Au contraire, lorsque la moyenne rapide passe sous la moyenne lente, tout en RSI supérieur à la ligne de vente supérieure génère un signal de vente, car les deux tendances sont tournés à la baisse, et le haut du RSI indique que le marché est peut-être Bubble, est le moment de réduire la position bullish.

En combinant l’analyse de tendance et le jugement de surachat et de survente, la stratégie est capable de générer des signaux de transaction près des points de retournement du marché, ce qui permet de tirer de meilleurs bénéfices sur les courts-circuits.

Analyse des avantages

Le plus grand avantage de cette stratégie réside dans la possibilité de combiner les deux dimensions de la tendance et de la survente pour juger de l’état du marché et éviter de manquer des opportunités de négociation importantes.

Tout d’abord, une fourche dorée avec une moyenne mobile permet de discerner plus clairement la relation de tendance entre le court terme et le long terme. Comparativement à une seule ligne moyenne à long terme, la combinaison croisée permet de saisir plus précisément les points de retournement du marché, ce qui génère un signal de négociation plus opportun.

Deuxièmement, l’indicateur RSI peut effectivement filtrer les fausses ruptures. Dans les opérations réelles, il peut y avoir des hausses ou des baisses de prix à court terme, mais cela ne signifie pas un véritable changement de tendance. L’indicateur RSI peut déterminer si ces mouvements à court terme sont des fluctuations normales ou anormales.

En fin de compte, la stratégie ne génère de signaux qu’à proximité des points de basculement de la tendance et ne pose pas de problème d’inefficacité des transactions. En général, la stratégie quantitative est facile à répéter et à perdre lors de la liquidation régionale.

Dans l’ensemble, la stratégie de croisement de la moyenne et du RSI, qui combine deux dimensions de suivi de la tendance et de jugement de surachat et de survente, fournit des signaux de négociation plus précis et plus fiables, et constitue une stratégie quantitative adaptée aux opérations sur courte ligne.

Analyse des risques

Bien qu’il y ait de nombreux avantages, il existe des risques qui méritent une attention particulière.

La première est le risque de whipsaw, qui est la probabilité élevée que les prix fluctuent fortement et que le stop loss soit déclenché. Cette stratégie s’applique principalement aux transactions de courte ligne, où la position ne dure pas trop longtemps. Si vous rencontrez une situation outlier, le stop loss peut être facilement touché.

Deuxièmement, si l’on utilise une petite moyenne périodique, la fréquence des transactions est très élevée. Cela met à l’épreuve les coûts des transactions et la maîtrise psychologique.

Enfin, les paramètres de stratégie doivent être suffisamment optimisés et vérifiés. Si les paramètres sont mal définis, par exemple, si le seuil d’excédent de vente est déraisonnable, cela peut entraîner une mauvaise interprétation des signaux de négociation. Cela nécessite une rétroanalyse et une vérification simulée suffisantes.

Ces risques peuvent être contrôlés et évités par des méthodes telles que l’ajustement des paramètres de cycle, l’optimisation des stratégies de stop-loss et le strict respect des principes de contrôle psychologique. Il est également nécessaire d’effectuer une vérification complète des stratégies pour assurer leur stabilité et leur rentabilité.

Direction d’optimisation

La stratégie a encore de la place pour une optimisation plus poussée, principalement dans les domaines suivants:

Premièrement, il est possible d’introduire des moyennes mobiles adaptables ou des moyennes mobiles à triple indice, ce qui rend le système de parité plus sensible aux changements de prix les plus récents et génère des signaux de négociation plus opportuns. Cela améliore la rapidité de la stratégie.

Deuxièmement, il est possible de combiner des indicateurs de volatilité comme l’ATR pour ajuster dynamiquement la position d’arrêt, réduisant ainsi la probabilité que le whipsaw soit arrêté. Cela permet de contrôler le risque de la stratégie.

Troisièmement, il est possible d’étudier les paramètres optimaux du RSI à différents stades du marché (brises, baisses, etc.), ce qui rend les jugements de sur-achat et de sur-vente plus adaptés à l’environnement actuel du marché. Cela peut améliorer l’adaptabilité de la stratégie.

Quatrièmement, il est possible de combiner des techniques telles que l’apprentissage automatique pour filtrer les signaux stratégiques, supprimer certains signaux erronés et rendre les stratégies plus intelligentes. Cela améliore l’exactitude des stratégies.

L’optimisation des points ci-dessus permet d’augmenter les gains et les retours de la stratégie tout en maîtrisant les risques potentiels. C’est une direction de recherche importante pour l’avenir.

Résumer

La stratégie de croisement de la moyenne et du RSI est une stratégie de courte ligne typique qui combine la tendance et le jugement de l’indicateur. Elle saisit les retournements du marché aux points critiques et capture de meilleures opportunités de négociation de courte ligne.

Cependant, il existe un risque que la stratégie soit prise au piège et que la fréquence élevée des transactions entraîne une augmentation des coûts. Cela doit être évité par des méthodes telles que l’ajustement des paramètres, l’optimisation des arrêts de perte et le contrôle de l’humeur. La performance de la stratégie peut être encore améliorée si l’optimisation continue, en introduisant des mécanismes tels que l’alignement automatique, le contrôle des indicateurs de risque et le filtrage intelligent.

Dans l’ensemble, la stratégie de croisement de la moyenne et du RSI, qui combine la pensée de la tendance et de la mise en balance des indicateurs, est à la fois facile à utiliser et offre une bonne évolutivité. C’est une stratégie d’entrée de gamme quantitative recommandée.

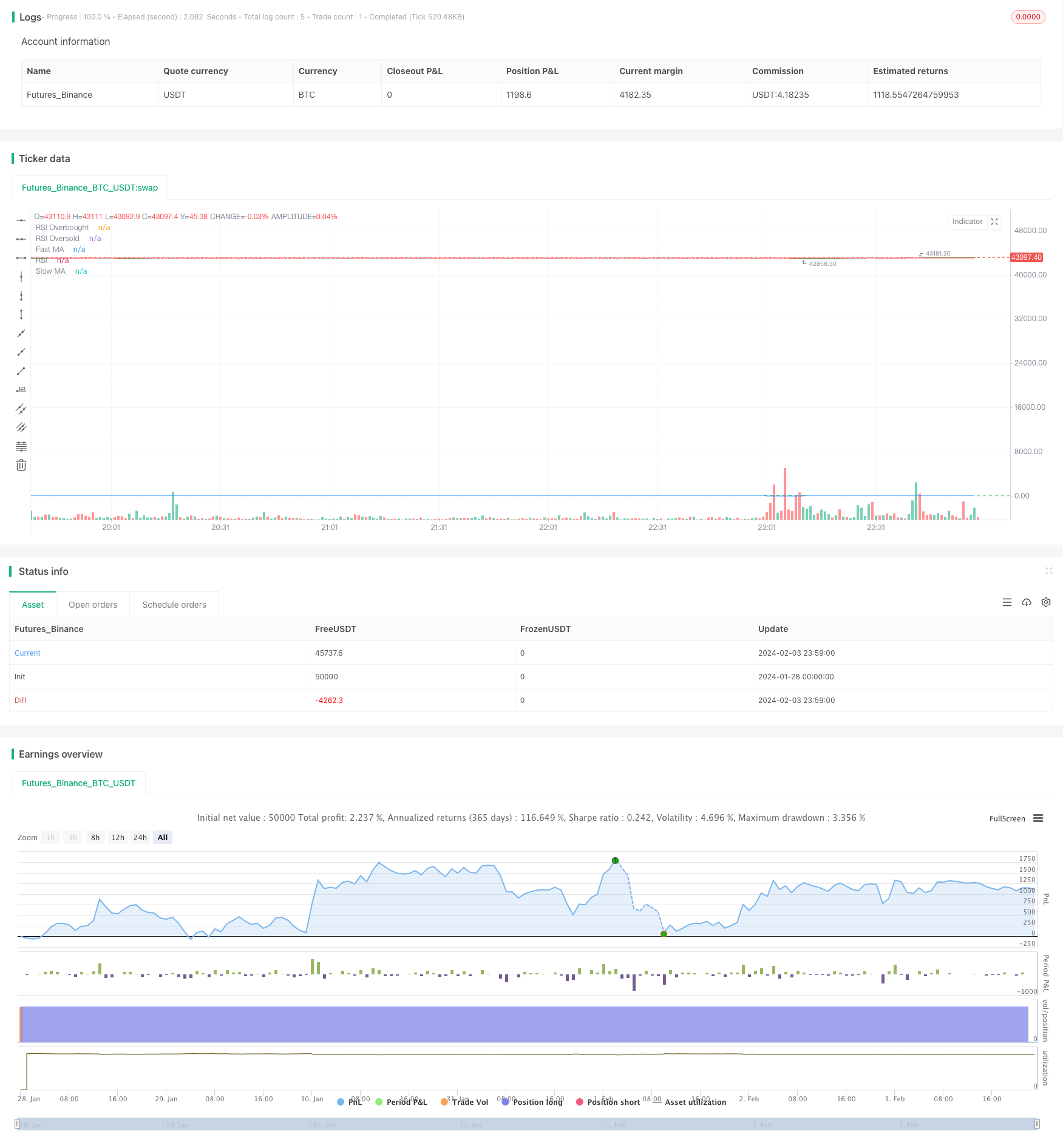

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MA and RSI Crossover Strategy", shorttitle="MA_RSI_Strategy", overlay=true)

// 输入参数

fastLength = input(10, title="Fast MA Length")

slowLength = input(50, title="Slow MA Length")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought Level")

rsiOversold = input(50, title="RSI Oversold Level")

// 计算移动平均线

fastMA = ta.sma(close, fastLength)

slowMA = ta.sma(close, slowLength)

// 计算相对强弱指数

rsiValue = ta.rsi(close, rsiLength)

// 定义买卖信号

buySignal = ta.crossover(fastMA, slowMA) and rsiValue < rsiOversold

sellSignal = ta.crossunder(fastMA, slowMA) and rsiValue > rsiOverbought

// 策略逻辑

strategy.entry("Buy", strategy.long, when=buySignal)

strategy.close("Buy", when=sellSignal)

// 绘制移动平均线

plot(fastMA, color=color.green, title="Fast MA")

plot(slowMA, color=color.red, title="Slow MA")

// 绘制RSI

hline(rsiOverbought, "RSI Overbought", color=color.red)

hline(rsiOversold, "RSI Oversold", color=color.green)

plot(rsiValue, color=color.blue, title="RSI")

// 在买入信号处标记买入点

plotshape(series=buySignal, title="Buy Signal", color=color.green, style=shape.triangleup, location=location.belowbar, size=size.huge)