Stratégie de trading avancée avec indicateur RSI

Aperçu

La stratégie de négociation des indicateurs RSI avancés du S&P 500 est une stratégie de suivi des tendances à moyen et long terme utilisée dans l’indice S&P 500. La stratégie combine plusieurs filtres et négocie sur la base de signaux de survente du RSI pour contrôler les risques et réduire les faux signaux.

Principe de stratégie

L’indicateur central de la stratégie est le RSI, qui détermine le prix de l’achat et de la vente sur la base de la valeur du RSI à 2 cycles. Il est en hausse lorsque le RSI est inférieur à la ligne de vente sur le marché et en baisse lorsque le RSI est supérieur à la ligne de vente sur le marché. En outre, la stratégie met en place une série de filtres auxiliaires pour contrôler le risque:

Filtre RSI hebdomadaire: demandez un RSI hebdomadaire inférieur à la ligne de réglage pour éviter de faire trop d’exagération dans un marché haussier

Filtre MA: demandez un prix supérieur à la MA de la période indiquée, assurez-vous d’acheter uniquement après le début de la tendance

Filtre RSI secondaire: demandez que le RSI secondaire soit également inférieur à la ligne de dépassement pour éviter de fausses ruptures

ATR dépasse le filtre: évitez les baisses rapides des prix, faites plus et maîtrisez les risques

Les filtres multiples ci-dessus, combinés, permettent d’identifier efficacement les points de basculement des cours, de contrôler la fréquence des transactions et de réduire les risques.

Analyse des avantages

Les stratégies de trading des indices RSI supérieurs du S&P 500 présentent les avantages suivants:

Combination de filtrage d’indicateurs auxiliaires multiples, réduction des faux signaux, fiabilité élevée

Contrôlez les risques en contournant les filtres ATR pour éviter une reprise après une chute des prix

Les filtres RSI hebdomadaires permettent d’éviter les achats en période de hausse afin d’éviter les mouvements trop radicaux

Les filtres MA exigent des prix supérieurs à la moyenne de la tendance pour assurer l’entrée après le début de la tendance

Les filtres RSI secondaires évitent que les indices RSI produisent de fausses ruptures

Il est adapté pour les positions à long et moyen terme et ne se négocie pas trop fréquemment.

Analyse des risques

Les principaux risques de cette stratégie sont les suivants:

Il y a un certain retard avec le RSI comme indicateur principal.

Les conditions de filtrage sont trop strictes et certaines opportunités pourraient être manquées

Dans des cas extrêmes, la condition de stop-loss pourrait être dépassée.

Faibles jugements sur des situations complexes basés sur des indicateurs et des filtres RSI simples

Les mesures d’atténuation correspondantes sont les suivantes:

Ajustez les paramètres pour éviter de manquer une occasion

Augmentation de la taille des positions pour compenser une certaine probabilité de défaut de paiement

Une flexibilité appropriée des conditions de filtrage pour augmenter la fréquence des transactions

Plus d’indicateurs peuvent être envisagés pour juger de situations complexes

Direction d’optimisation

La stratégie peut également être optimisée dans les directions suivantes:

Test de l’ajustement des paramètres du RSI afin de trouver la ligne optimale de surachat et survente

Test des paramètres de la période moyenne de MA pour déterminer les paramètres optimaux

Tests d’ajustement des paramètres ATR pour optimiser le prix de sortie des jugements filtrés

Essayez d’améliorer votre capacité à juger des situations complexes en les combinant avec d’autres indicateurs

Optimiser les paramètres du RSI hebdomadaire pour déterminer les paramètres optimaux du RSI hebdomadaire

Optimiser les paramètres du RSI secondaire pour trouver les meilleurs cycles du RSI secondaire et les lignes de surachat et de survente

Résumer

La stratégie de négociation RSI S&P 500 supérieur utilise le RSI pour déterminer le point d’inversion de la tendance de la courbe moyenne et définit plusieurs conditions de contrôle de filtrage. La stratégie exploite pleinement l’efficacité de l’indicateur RSI, permettant de bloquer efficacement la tendance de la courbe moyenne et d’éviter une entrée trop fréquente.

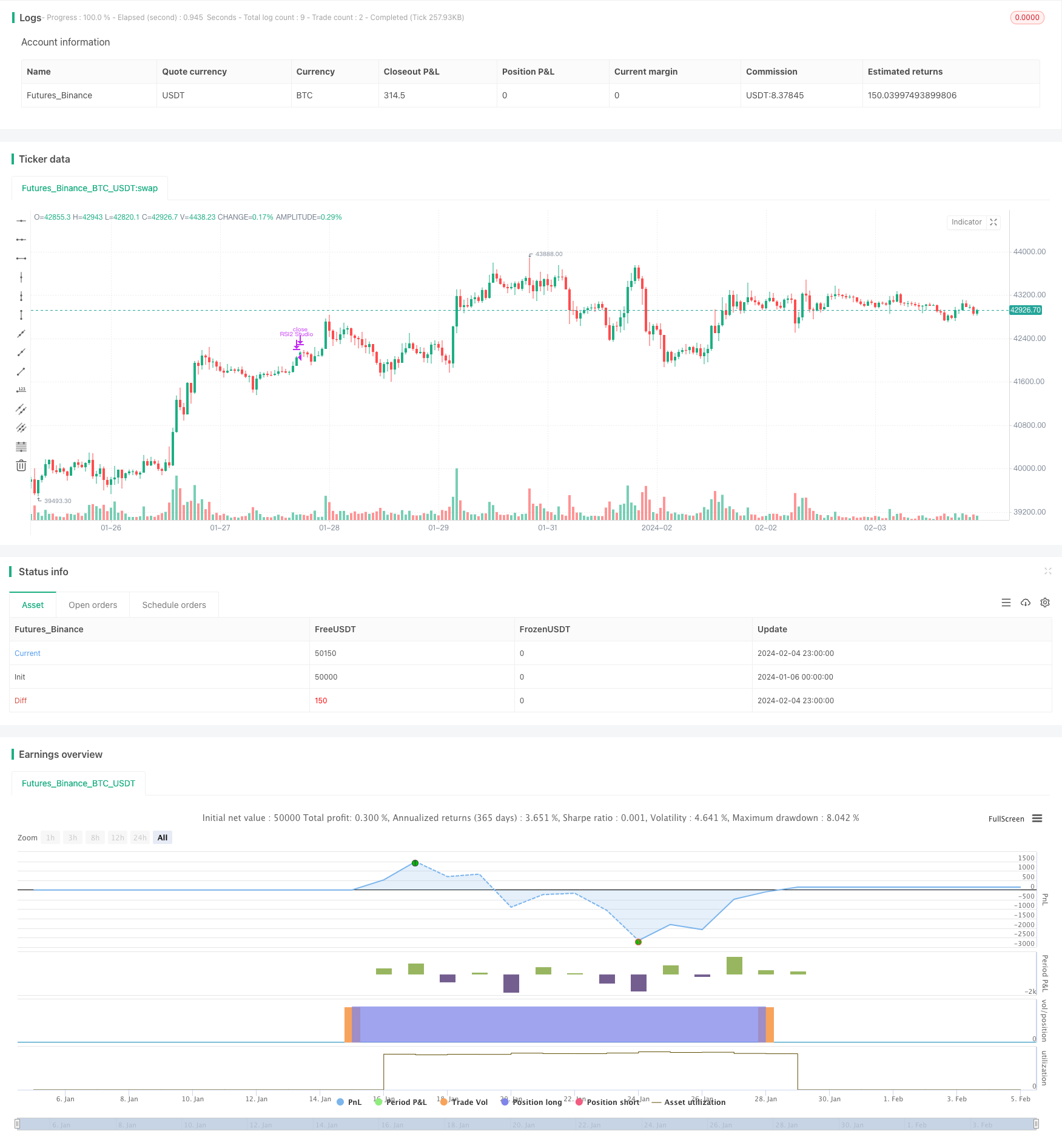

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.

// This strategy is optimized for minimum drawdowns and has several filters on board for use on different securities

strategy("S&P500 RSI2 Studio", overlay=true)

baseLength = input(2, title="Base RSI Length")

overSold = input(10, title="Overbought Level")

overBought = input(90, title="Oversold Level")

overBoughtExit = input(70, title="Overbought Level Exit")

enableWeeklyRsiFilter = input(true, title="Enable Weekly RSI Filter")

weeklyOverSold = input(30, title="Weekly Oversold Level")

weeklyOverBought = input(70, title="Weekly OverOverbought Level")

weeklyRsiLength = input(2, title="weeklyRsiLength")

enableWmaFilter = input(false, title="Enable MA Filter")

wmaLength = input(100, title="WMA Length")

exitRsiLength = input(4, title="Exit RSI Length")

dailyRsiLength = input(4, title="Daily RSI Length")

enable2ndRSIFilter = input(false, title="Enable 2nd RSI Filter")

SecRSIFilterLengh = input(14, title="2nd RSI Filter Length")

SecRSIFilterOverSold = input(20, title="2nd RSI Filter Oversold Level")

enableAtrFilter = input(true, title="Enable ATR Filter")

numAtrDays = input(14, title="Number of Days ATR Average")

atrFilterFactor = input(2, title="ATR Filter Factor")

weeklyRsi = request.security(syminfo.tickerid, "W", ta.wma(ta.rsi(close, weeklyRsiLength), 1))

exitRsi = request.security(syminfo.tickerid, "D", ta.wma(ta.rsi(close, exitRsiLength), 2))

dailyRsi = request.security(syminfo.tickerid, "D", ta.wma(ta.rsi(close, dailyRsiLength), 2))

price = close

priceDropCondition = ta.atr(1) >= ta.atr(numAtrDays) * atrFilterFactor

preventEarlyEntry = not priceDropCondition

vrsi = ta.wma(ta.rsi(price, baseLength), 2)

wma = ta.wma(price, wmaLength)

buyCond1 = ta.crossunder(vrsi, overSold)

buyCond2 = enableWeeklyRsiFilter ? weeklyRsi < weeklyOverSold : true

buyCond3 = enable2ndRSIFilter ? ta.wma(ta.rsi(close, SecRSIFilterLengh),2) < SecRSIFilterOverSold : true

buyCond4 = enableWmaFilter ? price > ta.wma(close, wmaLength) : true

buyCond5 = enableAtrFilter ? preventEarlyEntry : true

buy = buyCond1 and buyCond2 and buyCond3 and buyCond4 and buyCond5

if (not na(vrsi))

if buy

strategy.entry("RSI2 Studio", strategy.long, comment="Long")

if (exitRsi > overBoughtExit)

strategy.close("RSI2 Studio", comment="Close Long")