Stratégie d'investissement ETF à effet de levier à suivi bidirectionnel Dynamic Balance

Aperçu

Cette stratégie est basée sur l’indice Hong Kong ETF ((00631L) et équilibre en temps réel les gains et les risques du portefeuille en ajustant dynamiquement les positions en espèces et le pourcentage de positions. La stratégie est simple et pratique, ne nécessite pas de jugement sur les tendances du marché et convient aux investisseurs qui ne peuvent pas consulter fréquemment le marché.

Principe de stratégie

L’acquisition de l’équipement 00631L à hauteur de 50% du capital initialement investi;

La surveillance du rapport entre les revenus non réalisés et les liquidités restantes;

Si les gains non réalisés dépassent 10% de la trésorerie restante, il est possible de liquider 5% de la position.

acheter une position supplémentaire de 5% lorsque le solde en espèces dépasse 10% des bénéfices non réalisés;

- Adaptation dynamique des positions et des ratios de trésorerie pour contrôler les gains et les risques du portefeuille.

Analyse des avantages

La simplicité et la facilité d’utilisation, sans avoir à juger le marché;

Il est également possible de modifier les positions de manière dynamique pour contrôler efficacement les risques d’investissement.

Le but de ce projet est de mettre en place un système d’alarme de sécurité qui assure la sécurité des véhicules.

Pour les investisseurs qui ne peuvent pas vérifier les marchés fréquemment.

Risques et contre-mesures

- Les ETF à effet de levier sont plus volatiles;

Les réservoirs seront construits progressivement et déposés par lots à intervalles réguliers.

- La plupart des victimes sont des femmes.

Il est possible de mettre en place des limites de stop-loss et de contrôler les pertes maximales.

- Les coûts de transaction sont plus élevés.

Une détente appropriée de l’équilibre et une réduction des dépôts.

Optimiser les idées

Optimiser les positions et le ratio de trésorerie;

Test de l’efficacité des gains de différentes variétés d’ETF;

L’ajout d’indicateurs de tendance améliore l’efficacité de l’utilisation des fonds.

Résumer

Cette stratégie est une stratégie d’investissement quantitative très pratique, adaptée aux investisseurs qui ne peuvent pas vérifier fréquemment le marché, en construisant un portefeuille d’investissement dynamiquement équilibré, en contrôlant les risques d’investissement, sans avoir à juger des tendances du marché.

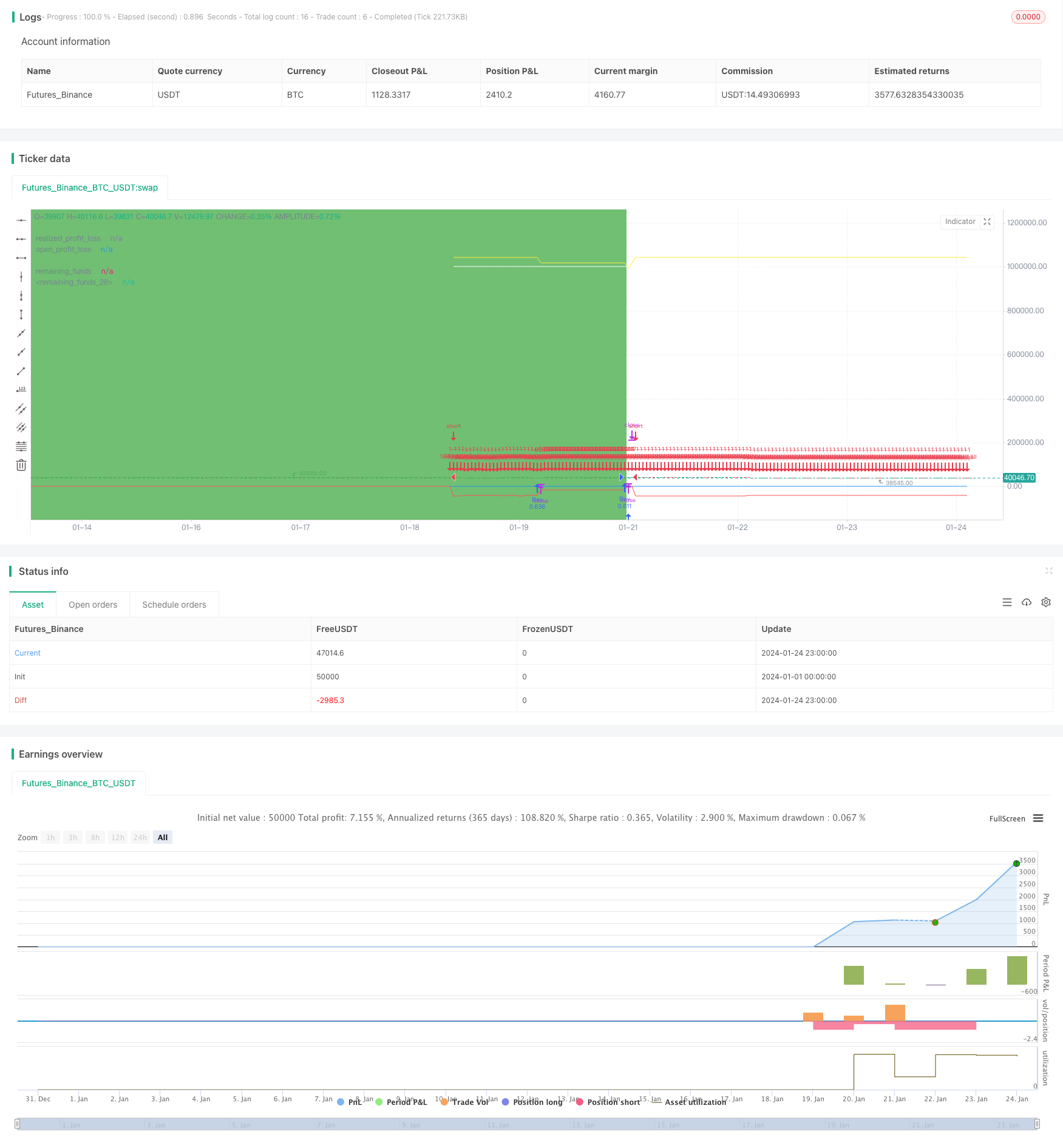

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-24 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("00631L Trading Simulation", shorttitle="Sim", overlay=true, initial_capital = 1000000)

// 设置本金

capital = 1000000

// 设置购买和出售日期范围

start_date = timestamp(2022, 10, 6)

next_date = timestamp(2022, 10, 7) // 較好的開始日

//start_date = timestamp(2022, 3, 8)

//next_date = timestamp(2022, 3, 9) // 較差的的開始日

sell_date = timestamp(2024, 1, 19)

end_date = timestamp(2024, 1, 21) // 结束日期为2024年01月21日

// 判断是否在交易期间

in_trade_period = time >= start_date and time <= end_date

// 实现的盈亏

realized_profit_loss = strategy.netprofit

plot(realized_profit_loss, title="realized_profit_loss", color=color.blue)

// 未实现的盈亏

open_profit_loss = strategy.position_size * open

plot(open_profit_loss, title="open_profit_loss", color=color.red)

// 剩余资金

remaining_funds = capital + realized_profit_loss - (strategy.position_size * strategy.position_avg_price)

plot(remaining_funds, title="remaining_funds", color=color.yellow)

// 總權益

total_price = remaining_funds + open_profit_loss

plot(total_price, title="remaining_funds", color=color.white)

// 购买逻辑:在交易期间的每个交易日买入 daily_investment 金额的产品

first_buy = time >= start_date and time <= next_date

buy_condition = in_trade_period and dayofmonth != dayofmonth[1]

// 出售邏輯 : 在交易期间的截止日出售所有商品。

sell_all = time >= sell_date

// 在交易期間的第一日買入50%本金

if first_buy

strategy.order("First", strategy.long, qty = capital/2/open)

// 在每个K线的开盘时进行买入

// 加碼邏輯 : 剩余资金 > 未实现的盈亏 * 1.05

add_logic = remaining_funds > open_profit_loss * 1.05

if buy_condition

strategy.order("Buy", strategy.long, when = add_logic, qty = remaining_funds * 0.025 / open)

//

// 減碼邏輯 : 剩余资金 > 未实现的盈亏 * 1.05

sub_logic = open_profit_loss > remaining_funds * 1.05

if buy_condition

strategy.order("Sell", strategy.short, when = sub_logic, qty = open_profit_loss * 0.025/open)

//

strategy.order("Sell_all", strategy.short, when = sell_all, qty = strategy.position_size)

// 绘制交易期间的矩形区域

bgcolor(in_trade_period ? color.green : na, transp=90)