Stratégie de trading basée sur la moyenne mobile

Aperçu

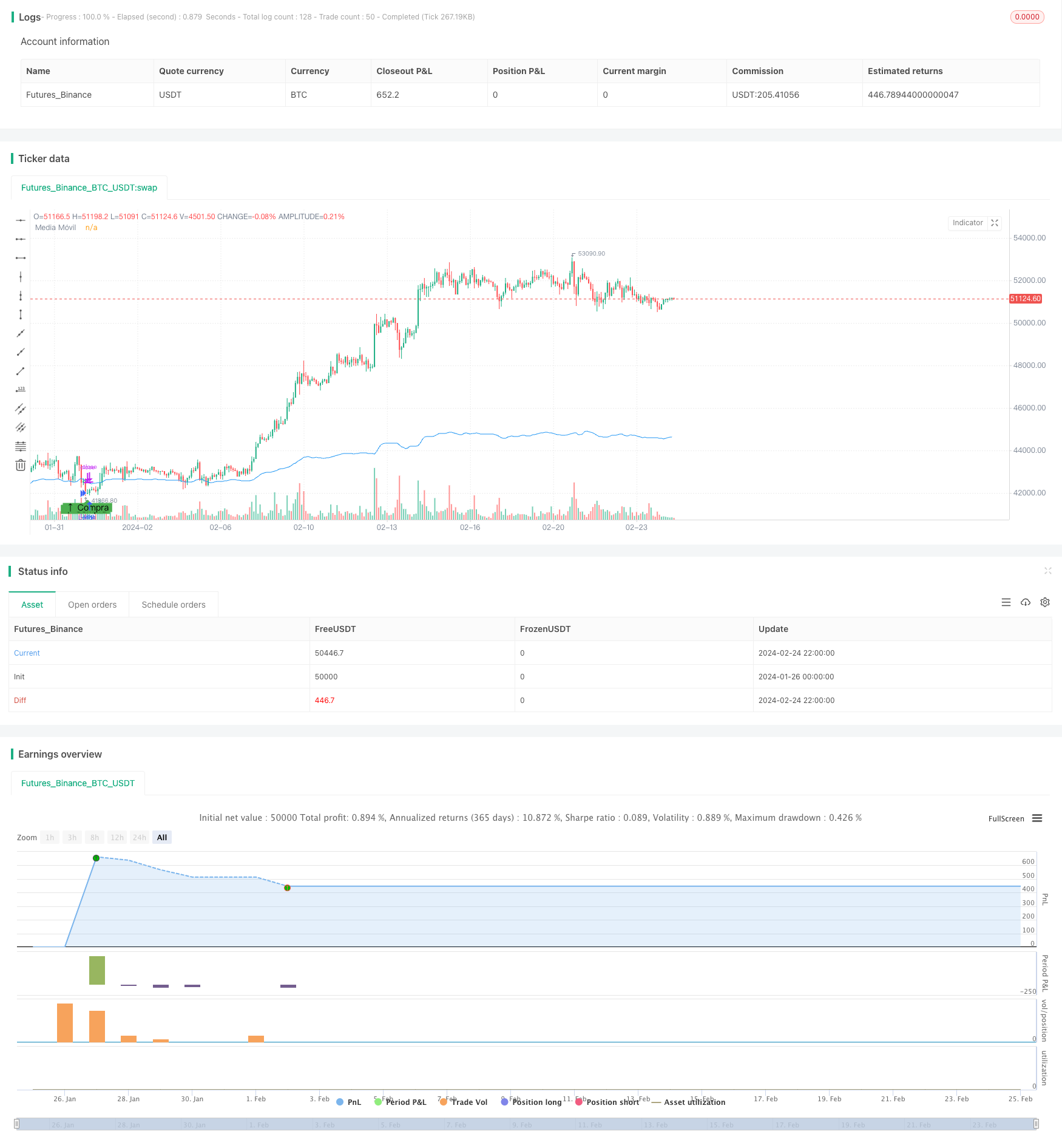

Cette stratégie est une stratégie de trading basée sur le suivi de tendances basée sur les moyennes mobiles. Elle utilise les moyennes mobiles simples de 14 jours pour juger de l’orientation des tendances du marché et acheter ou vendre lorsque le prix est proche de la moyenne mobile.

Principe de stratégie

La logique de cette stratégie est la suivante:

- Calcul de la moyenne mobile simple à 14 jours (SMA)

- Lorsque le prix de clôture est inférieur à 99% de la moyenne mobile, il est considéré comme en survente et génère un signal d’achat

- Le prix d’arrêt et de rupture après l’entrée

- Le prix d’entrée est le prix d’arrêt et le prix d’entrée est le prix d’entrée.

- Le prix de l’arrêt est de 60 points de plus que le prix d’entrée.

Cette stratégie fait partie de la stratégie de suivi de la tendance, qui permet de juger de l’évolution globale du marché à l’aide de moyennes mobiles, d’intervenir en cas de survente et de mettre en place des arrêts de perte en fonction de la tendance.

Analyse des avantages

La stratégie présente les principaux avantages suivants:

- La logique de la stratégie est simple, claire, facile à comprendre et à mettre en œuvre

- Les moyennes mobiles permettent de détecter les mouvements du marché et de filtrer certains bruits.

- L’intervention à la phase de survente permet d’éviter les risques de baisse importante

- Les paramètres de stop-loss et de stop-loss sont raisonnables pour éviter l’expansion des pertes

- Les retraits et les pertes peuvent être maîtrisés dans une certaine mesure

Analyse des risques

Cette stratégie comporte aussi des risques:

- Les moyennes mobiles sont en retard et risquent de manquer une opportunité de négociation à court terme.

- Les paramètres de stop-loss sont trop radicaux et peuvent être désactivés

- Un revirement de tendance dû à un bond important ou à une nouvelle importante

- Arbitrage robotisé ou perturbation des transactions à haute fréquence

Il est possible d’éviter certains risques en assouplissant les conditions d’entrée et en ajustant la position de stop loss.

Direction d’optimisation

La stratégie peut également être optimisée dans les domaines suivants:

- Optimiser les paramètres des moyennes mobiles pour les adapter à un plus grand nombre d’environnement de marché

- Ajouter des moyennes mobiles sur plusieurs périodes de temps pour un jugement combiné

- Utiliser différents stop-loss et stop-loss pour une période donnée

- Le filtrage de la volatilité

- Les tendances et les points clés pour juger les algorithmes tels que l’augmentation de l’apprentissage automatique

Résumer

Cette stratégie est une stratégie de suivi de tendance simple et pratique. Elle utilise les moyennes mobiles pour déterminer la direction de la tendance, intervenir en cas de points de vente excessifs et mettre en place des arrêts de perte raisonnables pour contrôler efficacement le risque.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Estrategia MA - mejor", overlay=true)

// Parámetros de la estrategia

initialCapital = 1000 // Inversión inicial

riskPerTrade = 0.02 // Riesgo por operación (2% del capital por operación)

lengthMA = 14 // Período de la media móvil

pipValue = 20 / 10 // Valor de un pip (30 euros / 10 pips)

// Apalancamiento

leverage = 10

// Cálculo de la media móvil en el marco temporal de 30 minutos

ma = request.security(syminfo.tickerid, "30", ta.sma(close, lengthMA))

// Condiciones de Entrada en Sobreventa

entryCondition = close < ma * 0.99 // Ejemplo: 1% por debajo de la MA

// Lógica de entrada y salida

if entryCondition

riskAmount = initialCapital * riskPerTrade // Cantidad de euros a arriesgar por operación

size = 1 // Tamaño de la posición con apalancamiento

strategy.entry("Long", strategy.long, qty=size)

stopLossPrice = close - (10 * pipValue / size)

takeProfitPrice = close + (60 * pipValue / size)

strategy.exit("Exit Long", "Long", stop=stopLossPrice, limit=takeProfitPrice)

// Gráficos

plot(ma, color=color.blue, title="Media Móvil")

plotshape(series=entryCondition, title="Entrada en Sobreventa", location=location.belowbar, color=color.green, style=shape.labelup, text="↑ Compra")