Stratégie de rupture du canal Donchian

Aperçu

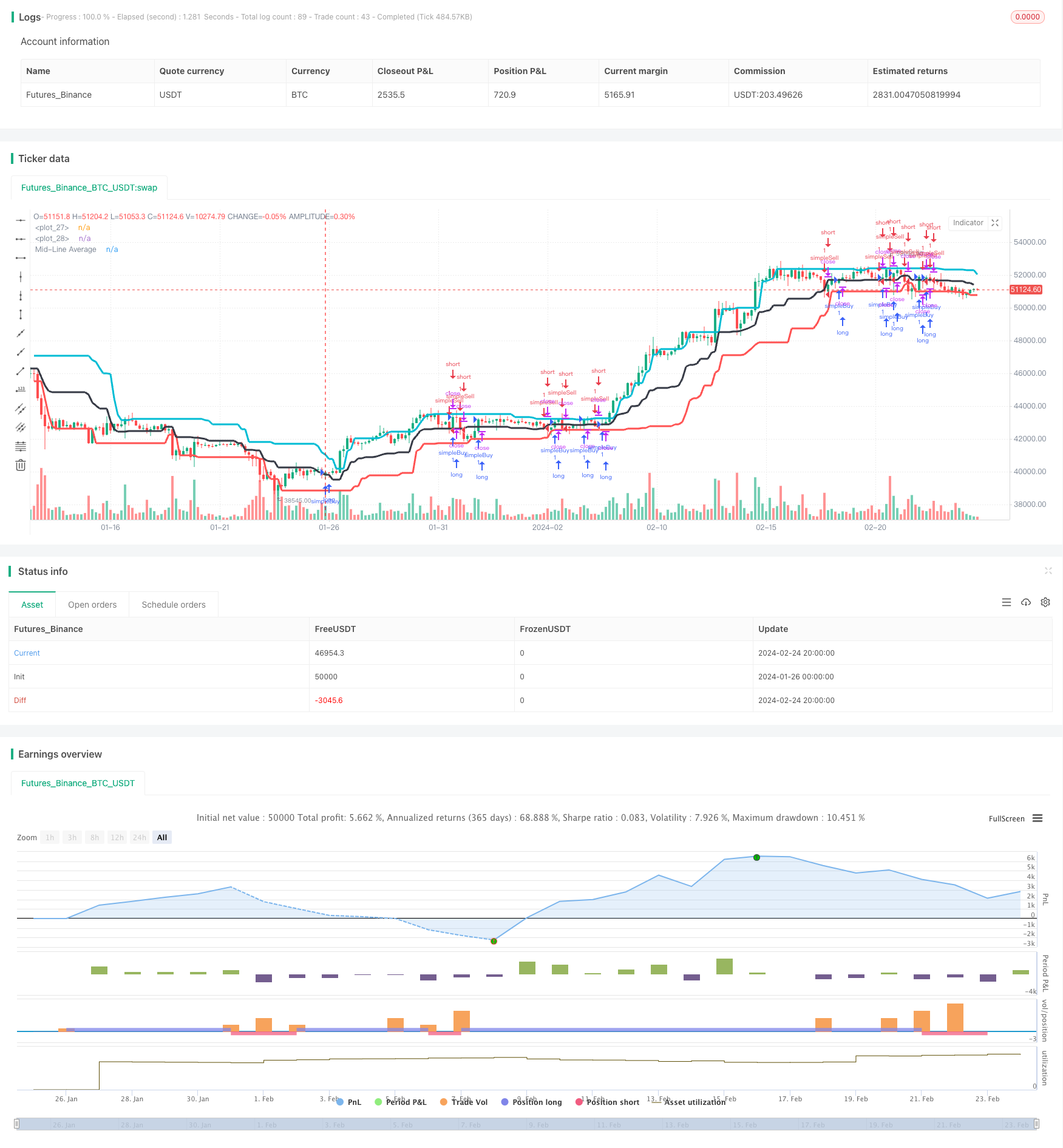

La stratégie de rupture de la chaîne de Donchian est une stratégie de suivi de la tendance basée sur la chaîne de prix. La stratégie utilise les limites supérieures, inférieures et moyennes mobiles de la chaîne de Donchian pour déterminer la tendance et la rupture des prix afin d’émettre des signaux d’achat et de vente.

Principe de stratégie

Cette stratégie commence par calculer le prix au cours d’un certain cycle. Les prix les plus élevés, les prix les plus bas et les moyennes de la ligne médiane constituent un canal de prix entre les prix les plus élevés et les prix les plus bas, la moyenne de la ligne médiane se trouve au milieu du canal.

Plus précisément, la stratégie fonctionne selon les étapes suivantes:

- Le prix le plus élevé de 20 périodes, dcUpper, est calculé.

- Calculer le prix le plus bas sur 20 périodes, soit dcLower;

- Calculer la moyenne des valeurs dcUpper et dcLower, et obtenir dcAverage, comme ligne médiane du canal;

- dessiner les trois lignes dcUpper, dcLower et dcAverage qui constituent le canal Donchian;

- Faire plus lorsque le prix de clôture est supérieur à la moyenne; Faire moins lorsque le prix de clôture est inférieur à la moyenne;

- Le jugement de l’arrêt de la position de dépréciation: en cours de négociation, si le prix de clôture est inférieur à la limite inférieure dcLower, le cours est annulé; en cours de négociation, si le prix de clôture est supérieur à la ligne médiane dcAverage, le cours est annulé.

C’est le principe de base de la stratégie de négociation. Déterminez la tendance en saisissant le prix pour franchir le canal et, au fur et à mesure, changez de direction au point critique.

Analyse des avantages

Cette stratégie présente les avantages suivants:

- Une solide base théorique de la stratégie et une méthode d’analyse technique classique et efficace pour déterminer les tendances des canaux de prix;

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

- Les stratégies de suivi des tendances sont basées sur des stratégies de suivi des tendances quantitatives et offrent de nombreuses opportunités de suivi des tendances.

- Il existe des mécanismes clairs d’arrêt et de sortie des pertes permettant de contrôler les pertes individuelles.

- Les paramètres peuvent être ajustés de manière flexible pour s’adapter à différentes conditions de marché.

Analyse des risques

Cette stratégie comporte aussi des risques:

- Le nombre de vols peut être trop fréquent, ce qui augmente les coûts de transaction et le risque de glissement;

- La mise en place d’une position d’arrêt déraisonnable peut entraîner des arrêts trop fréquents;

- Une mauvaise configuration des paramètres peut entraîner des signaux de transaction erronés;

- Un échec à la fin de la tendance peut entraîner des pertes.

La réponse:

- Pour ce qui est de la gestion des transactions, il est important de noter que la plupart des transactions sont effectuées par des fournisseurs.

- Optimiser la logique de stop-loss pour éviter les petites pertes;

- Le but est de tester différents environnements de marché et d’ajuster les paramètres.

- En combinaison avec d’autres indicateurs, les signaux de filtrage permettent d’éviter le risque de rupture finale.

Direction d’optimisation

La stratégie peut également être optimisée dans les domaines suivants:

- L’analyse des tendances, combinée à des indicateurs de la structure du marché, afin d’éviter les échanges négatifs;

- L’augmentation des conditions de filtrage pour assurer l’efficacité des percées et réduire les faux signaux;

- Le taux d’inflation a été évalué en fonction de l’indicateur de volatilité.

- La stabilité est améliorée par une combinaison de plusieurs créneaux horaires ou de plusieurs variétés.

- Les algorithmes d’apprentissage automatique optimisent les paramètres pour s’adapter aux changements du marché.

Résumer

La stratégie de rupture de la chaîne de donjon est une stratégie de suivi de tendance efficace dans l’ensemble. Elle est théoriquement fondée, logiquement simple, juge la direction de la tendance par la chaîne de prix et la suit pour capturer des bénéfices dans la tendance. Cependant, cette stratégie basée sur la rupture présente également un certain risque et nécessite l’optimisation des paramètres et des conditions de filtrage pour rendre la stratégie plus stable et pratique.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "dc", overlay = true)

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12)

testEndDay = input(31, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() =>

true

//time >= testPeriodStart ? true : false

dcPeriod = input(20, "Period")

dcUpper = highest(close, dcPeriod)[1]

dcLower = lowest(close, dcPeriod)[1]

dcAverage = (dcUpper + dcLower) / 2

plot(dcLower, style=line, linewidth=3, color=red, offset=1)

plot(dcUpper, style=line, linewidth=3, color=aqua, offset=1)

plot(dcAverage, color=black, style=line, linewidth=3, title="Mid-Line Average")

strategy.entry("simpleBuy", strategy.long, when=close > dcAverage)

strategy.close("simpleBuy",when=close < dcLower)

strategy.entry("simpleSell", strategy.short,when=close < dcAverage)

strategy.close("simpleSell",when=close > dcAverage)