Stratégie de trading de jour avec une cassure de 5 minutes de Bollinger

Cette stratégie, appelée “stratégie de day trading de rupture de 5 minutes de Brin”, est une stratégie de trading en ligne courte basée sur l’indicateur de la bande de Brin et conçue pour le day trading sur une période de 5 minutes. La stratégie utilise les Brin pour saisir les opportunités de rupture de courte durée du marché.

Les principales idées de la stratégie sont les suivantes:

- Pour le calcul de l’indicateur de la ceinture de Bryn, la moyenne mobile simple à 100 cycles de la trajectoire supérieure est multipliée par 3 fois l’écart-type et la moyenne mobile simple à 100 cycles de la trajectoire inférieure est réduite de 1 fois l’écart-type.

- Quand le cours de la clôture atteint son sommet, il faut faire plus.

- Lorsque le cours de clôture tombe en dessous de la trajectoire ou atteint 3 heures, la position est levée.

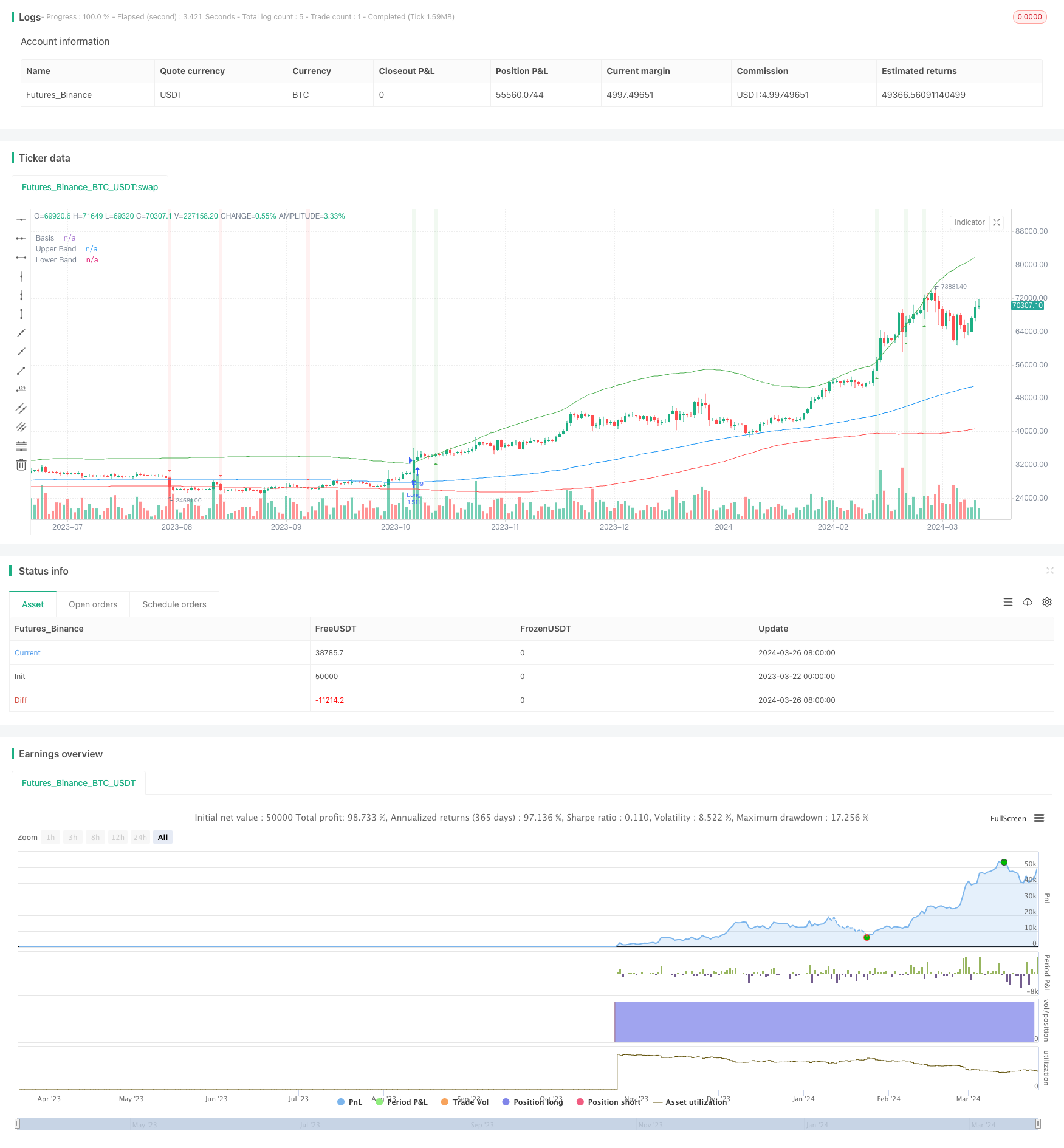

- Les positions ouvertes sont indiquées sur le graphique en triangles verts, les positions fermées en triangles rouges, et les positions en surbrillance en vert clair et rouge clair.

Le principe de cette stratégie est d’utiliser les courts courants et les fluctuations du marché. La bande de courants est composée de trois lignes: la voie médiane, la voie supérieure et la voie inférieure. La voie médiane est la moyenne mobile des prix, la voie supérieure et la voie inférieure ajoutant respectivement un écart-type sur la base de la voie médiane.

Les avantages de cette stratégie sont les suivants:

- Convient pour les transactions à court terme: La stratégie est basée sur un délai de 5 minutes et est conçue pour les traders à court terme qui peuvent rapidement saisir des opportunités à court terme sur le marché.

- Le risque est strictement maîtrisé: la stratégie consiste à déposer ses positions avant 15h00 chaque jour de négociation, évitant ainsi le risque de détenir des positions du jour au lendemain.

- Simple et facile à utiliser: la logique de la stratégie est claire, il suffit d’ouvrir des positions blanches en fonction de la rupture de l’indicateur de la ceinture de Brin.

- La stratégie peut être appliquée à de nombreux marchés, tels que les actions, les contrats à terme, les devises étrangères, etc.

Le risque de cette stratégie est que:

- La stratégie est basée sur un délai de 5 minutes, et la fréquence des transactions est élevée, ce qui peut entraîner des frais de traitement et des coûts de dérapage plus élevés.

- La volatilité du marché est forte: dans des conditions de forte volatilité du marché, la stratégie peut générer plus de faux signaux et entraîner des pertes.

- Tendance incertaine: Dans des conditions de marché incertaines, la stratégie peut générer plus de transactions aléatoires, entraînant des pertes.

Pour prendre en compte les risques liés à cette stratégie, les orientations d’optimisation suivantes peuvent être envisagées:

- Paramètres d’optimisation: permettent d’améliorer la stabilité et l’exactitude de la stratégie en optimisant les périodes de la bande de Bryn et les multiples de la différence standard.

- Introduction d’autres indicateurs: d’autres indicateurs techniques peuvent être introduits, tels que le RSI, le MACD, etc., pour filtrer les faux signaux et améliorer l’exactitude de la stratégie.

- Introduction d’arrêts et de freins: des points d’arrêt et de freins raisonnables peuvent être définis pour contrôler le risque d’une seule transaction et améliorer le rapport risque/bénéfice de la stratégie.

- Combination avec l’analyse fondamentale: les informations fondamentales sur les marchés concernés, telles que les données économiques, les changements de politique, etc., peuvent être combinées pour choisir le bon moment de négociation et améliorer l’exactitude de la stratégie.

Dans l’ensemble, la stratégie de trading intraday de 5 minutes de Brin est une stratégie simple et facile à utiliser, adaptée aux transactions à court terme. Elle utilise les indicateurs de la ceinture de Brin pour capturer les tendances et les fluctuations à court terme du marché, tout en contrôlant strictement les risques et en évitant de conserver des positions pendant la nuit. Bien que la stratégie présente également des risques, tels que des transactions fréquentes, de faux signaux, etc., la stabilité et la rentabilité de la stratégie peuvent être encore améliorées en optimisant les paramètres, en introduisant d’autres indicateurs, en définissant un stop-loss et en combinant des méthodes d’analyse fondamentale.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters

length = 100

multUpper = 3.0

multLower = 1.0

src = close

// Calculate Bollinger Bands

basis = ta.sma(src, length)

upperDev = multUpper * ta.stdev(src, length)

lowerDev = multLower * ta.stdev(src, length)

upperBand = basis + upperDev

lowerBand = basis - lowerDev

// Plot Bollinger Bands

plot(basis, "Basis", color=color.blue)

plot(upperBand, "Upper Band", color=color.green)

plot(lowerBand, "Lower Band", color=color.red)

// Entry and exit conditions

enterLong = ta.crossover(src, upperBand)

exitLong = ta.crossunder(src, lowerBand)

// Visual signals for entries and exits

bgcolor(enterLong ? color.new(color.green, 90) : na, title="Entry Background")

bgcolor(exitLong ? color.new(color.red, 90) : na, title="Exit Background")

plotshape(enterLong, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Enter Long")

plotshape(exitLong, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Exit Long")

// Adjusting for timezone - Ensure the time is converted to the exchange's timezone

session_close_hour = 15 // 3 PM in EST, adjust if your trading platform uses a different timezone

is_time_to_exit = (hour >= session_close_hour and minute > 0) or (hour > session_close_hour)

// Trading logic

if (enterLong)

strategy.entry("Long", strategy.long)

if (exitLong or is_time_to_exit)

strategy.close("Long")

// Note: Adjust 'session_close_hour' to match your exchange's closing hour if it differs from EST.