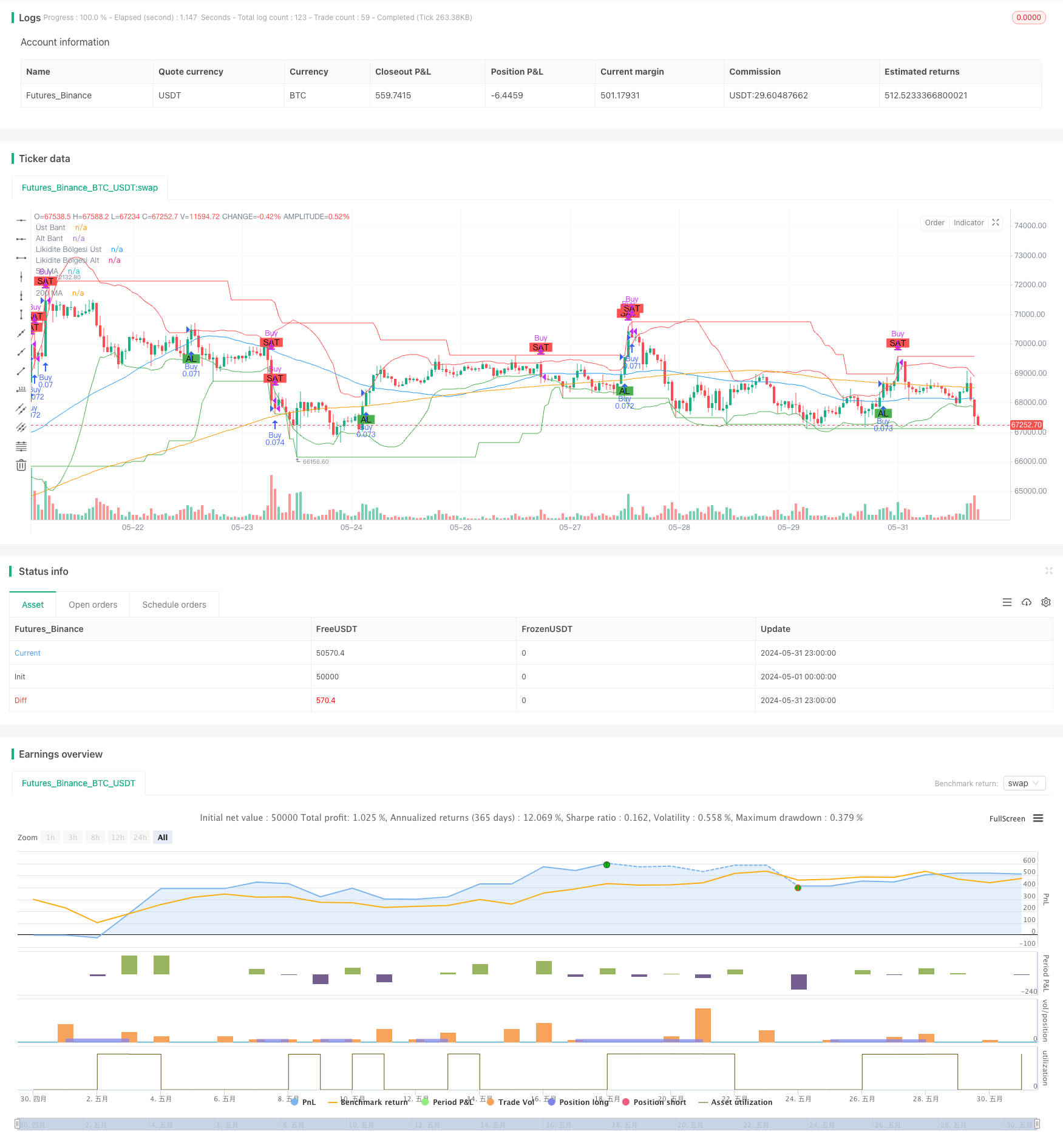

Aperçu

La stratégie combine plusieurs indicateurs techniques, tels que l’indice de force relative (RSI), les moyennes mobiles convergentes et divergentes (MACD), les bandes de Bollinger (Bollinger Bands) et le volume des transactions, pour déterminer le meilleur moment de négociation. La stratégie identifie les tendances et les fluctuations en analysant les données sur les prix et le volume des transactions, et génère des signaux de négociation à l’aide des indicateurs de dynamique et des indicateurs de volatilité.

Principe de stratégie

- Calculer le RSI, le MACD, les bandes de Bryn et le volume de transactions.

- Utilisez des moyennes mobiles à court et à long terme pour identifier les tendances.

- Déterminer les hauts et les bas de la zone de liquidité.

- Les signaux d’achat sont générés:

- Achetez lorsque le RSI est inférieur à 30 et que le prix de clôture est en dessous de la bande de sous-traitance de Brin et au-dessus des basses de la zone de liquidité.

- Acheter lorsque le MACD est supérieur à 0, que la tendance haussière est établie, que le prix de clôture est supérieur au sommet des 10 lignes K précédentes et qu’il se situe au-dessus du bas de la zone de liquidité.

- Acheter lorsque le volume de transactions augmente, que le cours de clôture est supérieur à celui de la ceinture de Brin et qu’il se trouve au-dessus du bas de la zone de liquidité.

- Le problème est qu’il n’y a pas d’indications.

- Vendre lorsque le RSI est supérieur à 70 et que le cours de clôture est supérieur à la bande de Brin et situé en dessous du sommet de la zone de liquidité.

- Une vente est effectuée lorsque le MACD est inférieur à 0, que la tendance baissière est établie, que le prix de clôture est inférieur au point le plus bas des 10 lignes K précédentes et qu’il se situe en dessous du point le plus élevé de la zone de liquidité.

- Vendre lorsque le volume de transactions augmente, que le prix de clôture est inférieur à la trajectoire descendante de la ceinture de Brin et se trouve en dessous du sommet de la zone de liquidité.

- Exécutez les transactions en fonction des signaux d’achat et de vente et évitez les transactions répétitives.

Avantages stratégiques

- Portfolio multi-indicateurs: Cette stratégie prend en compte plusieurs aspects tels que le prix, le volume de transactions, les tendances et les fluctuations pour fournir des signaux de trading plus fiables.

- Confirmation de tendance: en comparant les moyennes mobiles à court et à long terme, la stratégie permet d’identifier efficacement la direction de la tendance actuelle.

- Considérations sur la volatilité: l’introduction des bandes de Brin et des indicateurs de volume de transaction permet à la stratégie de capturer les fluctuations des prix et les changements de l’humeur du marché.

- Zones de liquidité: en identifiant les zones de liquidité, la stratégie peut négocier à proximité des points de support et de résistance clés, ce qui augmente le taux de réussite.

- Prévention des transactions excessives: La stratégie a intégré des mécanismes pour éviter les transactions répétitives, ce qui évite les coûts de transaction inutiles.

Risque stratégique

- Risque d’optimisation des paramètres: la performance d’une stratégie dépend de la sélection de plusieurs paramètres. Une mauvaise configuration des paramètres peut entraîner l’échec de la stratégie.

- Risque de marché: les stratégies sont optimisées sur la base de données historiques et risquent de ne pas fonctionner correctement face aux changements futurs du marché.

- L’incident Black Swan: la stratégie n’est pas en mesure de faire face à des fluctuations anormales dans des conditions de marché extrêmes.

- Points de glissement et coûts de transaction: Les points de glissement et les coûts de transaction dans les transactions réelles peuvent avoir un impact sur la performance globale de la stratégie.

Orientation de l’optimisation de la stratégie

- Optimisation des paramètres dynamiques: Adaptation des paramètres stratégiques en fonction de la dynamique du marché afin de s’adapter aux différentes phases du marché.

- Gestion des risques: mise en place de mécanismes d’arrêt et de coupe des pertes, de contrôle des marges de risque pour les transactions individuelles.

- Test multi-marché: appliquer une stratégie à différents marchés financiers pour évaluer son universalité et sa solidité.

- Optimisation de l’apprentissage automatique: utilisation d’algorithmes d’apprentissage automatique pour optimiser les stratégies et s’adapter aux changements du marché.

Résumer

La stratégie prend en compte plusieurs aspects tels que les prix, les tendances, la volatilité et l’humeur du marché, et introduit le concept de zones de liquidité pour optimiser les signaux de négociation. Bien que la stratégie présente certains avantages, elle est confrontée à des défis tels que l’optimisation des paramètres et le risque de marché.

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimize Edilmiş Kapsamlı Ticaret Stratejisi - Likidite Bölgeleri ile 30 Dakika", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Optimize edilebilir parametreler

rsiPeriod = input.int(14, minval=5, maxval=30, title="RSI Periyodu")

macdShortPeriod = input.int(12, minval=5, maxval=30, title="MACD Kısa Periyodu")

macdLongPeriod = input.int(26, minval=20, maxval=50, title="MACD Uzun Periyodu")

macdSignalPeriod = input.int(9, minval=5, maxval=20, title="MACD Sinyal Periyodu")

smaPeriod = input.int(20, minval=10, maxval=50, title="SMA Periyodu")

bollingerMultiplier = input.float(2.0, minval=1.0, maxval=3.0, title="Bollinger Bantları Çarpanı")

volumeSpikeMultiplier = input.float(1.5, minval=1.0, maxval=3.0, title="Hacim Artış Çarpanı")

shortTermMAPeriod = input.int(50, minval=20, maxval=100, title="Kısa Dönem MA Periyodu")

longTermMAPeriod = input.int(200, minval=100, maxval=300, title="Uzun Dönem MA Periyodu")

liquidityZonePeriod = input.int(50, minval=10, maxval=100, title="Likidite Bölgesi Periyodu")

// İndikatörleri Tanımla

rsi = ta.rsi(close, rsiPeriod)

[macdLine, signalLine, _] = ta.macd(close, macdShortPeriod, macdLongPeriod, macdSignalPeriod)

macdHist = macdLine - signalLine

basis = ta.sma(close, smaPeriod)

dev = bollingerMultiplier * ta.stdev(close, smaPeriod)

upperBand = basis + dev

lowerBand = basis - dev

volumeSpike = volume > ta.sma(volume, 20) * volumeSpikeMultiplier

// Hareketli Ortalamaları Kullanarak Trend Takibi

shortTermMA = ta.sma(close, shortTermMAPeriod)

longTermMA = ta.sma(close, longTermMAPeriod)

trendUp = shortTermMA > longTermMA

trendDown = shortTermMA < longTermMA

// Likidite Bölgelerini Belirleme

liquidityZoneHigh = ta.highest(high, liquidityZonePeriod)

liquidityZoneLow = ta.lowest(low, liquidityZonePeriod)

// Likidite Bölgelerini Çiz

plot(liquidityZoneHigh, color=color.red, title="Likidite Bölgesi Üst")

plot(liquidityZoneLow, color=color.green, title="Likidite Bölgesi Alt")

// Sinyal Durumlarını Saklamak İçin Değişkenler

var bool inPosition = false

var bool isBuy = false

// Al ve Sat Sinyali Bayrakları

var bool buyFlag = false

var bool sellFlag = false

// Bayrakları Sıfırla

buyFlag := false

sellFlag := false

// Al ve Sat Sinyallerini Tanımla

var bool buySignal = false

var bool sellSignal = false

if (barstate.isconfirmed)

buySignal := ((rsi < 30 and close < lowerBand and close > liquidityZoneLow) or

(macdHist > 0 and trendUp and close > ta.highest(high, 10)[1] and close > liquidityZoneLow) or

(volumeSpike and close > upperBand and close > liquidityZoneLow))

sellSignal := ((rsi > 70 and close > upperBand and close < liquidityZoneHigh) or

(macdHist < 0 and trendDown and close < ta.lowest(low, 10)[1] and close < liquidityZoneHigh) or

(volumeSpike and close < lowerBand and close < liquidityZoneHigh))

// Aynı Sinyali Tekrarlamamak İçin Kontroller

if (buySignal and (not inPosition or not isBuy))

inPosition := true

isBuy := true

buyFlag := true

sellFlag := false

strategy.entry("Buy", strategy.long)

if (sellSignal and inPosition and isBuy)

inPosition := false

isBuy := false

sellFlag := true

buyFlag := false

strategy.close("Buy")

// Sinyalleri Grafiğe Çiz

plotshape(series=buyFlag, location=location.belowbar, color=color.green, style=shape.labelup, text="AL")

plotshape(series=sellFlag, location=location.abovebar, color=color.red, style=shape.labeldown, text="SAT")

// Hareketli Ortalamaları ve Bollinger Bantlarını Çiz

plot(shortTermMA, color=color.blue, title="50 MA")

plot(longTermMA, color=color.orange, title="200 MA")

plot(upperBand, color=color.red, title="Üst Bant")

plot(lowerBand, color=color.green, title="Alt Bant")