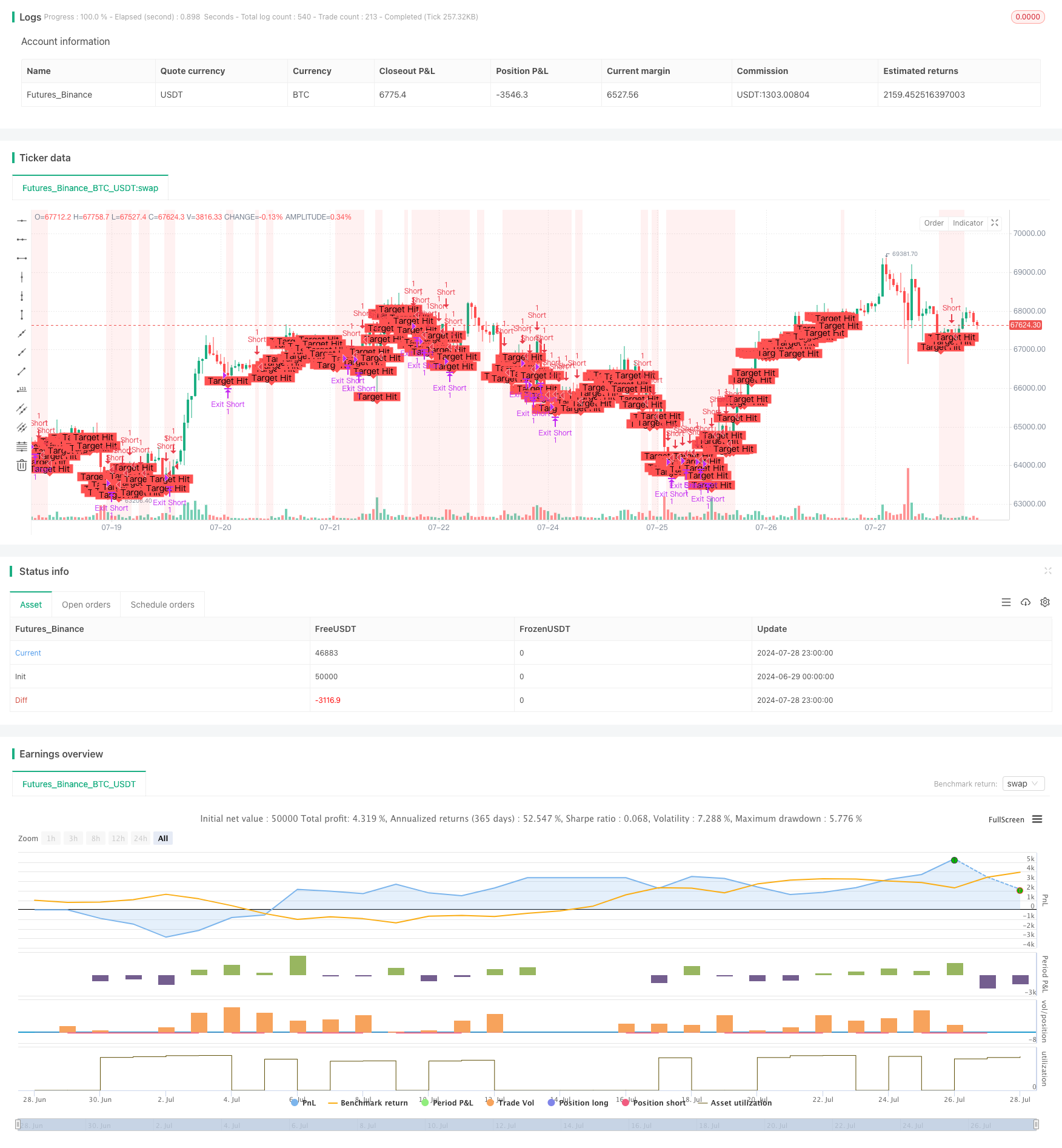

Aperçu

La stratégie de capture de tendance à court terme de l’écart de prix global est une stratégie de négociation à court terme basée sur l’écart de prix. La stratégie se concentre principalement sur les écarts significatifs à la baisse qui apparaissent lorsque le marché est ouvert et sur les transactions à court terme lorsque des conditions spécifiques sont remplies. L’idée centrale de la stratégie est d’utiliser l’humeur du marché et l’inertie des mouvements de prix à court terme pour saisir les opportunités de rebond à court terme possibles après l’apparition d’un écart de baisse significative.

Les principales caractéristiques de la stratégie sont les suivantes:

- Sélectionnez les lacunes vers le bas importantes en définissant des seuils de lacunes.

- Le risque est géré par des objectifs de profits fixes et des contraintes de temps.

- Les règles d’entrée et de sortie sont simples, claires, faciles à comprendre et à appliquer.

- La conception de l’analyse technique est combinée à celle de la microstructure du marché.

Cette stratégie est particulièrement adaptée aux conditions de marché très volatiles et peut aider les traders à saisir les occasions potentielles de revirement des prix dans un court laps de temps.

Principe de stratégie

Les principes de base de la stratégie de capture des tendances à court terme de l’écart global des prix reposent sur les éléments clés suivants:

Détection des failles: La stratégie commence par calculer l’écart entre le prix d’ouverture du jour et le prix de clôture du jour précédent. Si cet écart dépasse le seuil prévu (en l’occurrence 150 points), il est considéré qu’il y a un écart significatif vers le bas.

Conditions d’entrée : Lorsque des lacunes significatives à la baisse sont identifiées et qu’aucune position n’est actuellement détenue, la stratégie implique immédiatement une opération de shorting à l’ouverture. Ceci est basé sur l’hypothèse d’une survente à court terme du marché.

Les objectifs sont les suivants: La stratégie définit un objectif de profit fixe (en l’occurrence 50 points).

Les restrictions de temps: Afin d’éviter les risques liés à une position prolongée, la stratégie impose une limite de temps (dans ce cas, 11 heures du matin). Si l’objectif de profit n’est toujours pas atteint à cette heure, la stratégie oblige à la liquidation.

Vidéo: La stratégie marque sur le graphique où se trouvent les lacunes et l’atteinte des objectifs de profit, ce qui aide le trader à comprendre intuitivement la mise en œuvre de la stratégie.

Grâce à une combinaison de ces principes, la stratégie vise à capturer les fluctuations de prix à court terme après l’ouverture du marché, tout en contrôlant les risques en définissant des objectifs de profit clairs et des limites de temps.

Avantages stratégiques

Les signaux d’entrée sont clairs: La stratégie utilise des lacunes significatives vers le bas comme signal d’entrée, qui est clair et facile à identifier et à exécuter. Des lacunes importantes signifient généralement des changements radicaux dans l’humeur du marché, offrant de bonnes opportunités pour les transactions à court terme.

Gestion des risques : La stratégie contrôle efficacement le risque de chaque transaction en fixant des objectifs de profit fixes et des limites de temps. Cette méthode empêche les traders de prendre des décisions irrationnelles motivées par la cupidité ou la peur.

Automatisation de la mise en œuvre: La logique de la stratégie est simple et directe, ce qui est parfait pour les systèmes de trading automatisés. Cela élimine l’influence des facteurs émotionnels humains et améliore la cohérence et la discipline des transactions.

Adaptation aux fluctuations du marché: Cette stratégie est particulièrement adaptée à un environnement de marché très volatile. Dans un marché en évolution rapide, elle permet de saisir rapidement des occasions de revirement à court terme et de réaliser potentiellement des rendements plus élevés.

La souplesse: Les paramètres de la stratégie (telles que les seuils de déficit, le nombre de points cibles et la durée de la position) peuvent être ajustés en fonction des différentes conditions du marché et des préférences de risque personnelles, avec une grande flexibilité.

Aide visuelle: Les stratégies marquent des informations clés sur les graphiques, telles que les écarts et la réalisation des objectifs, ce qui aide les traders à mieux comprendre et évaluer la performance de la stratégie.

Selon la microstructure du marché: La stratégie utilise le comportement des prix et les caractéristiques de la liquidité lors de l’ouverture du marché, une approche qui est conforme à la théorie de la microstructure du marché et qui a une certaine base théorique.

Les bénéfices rapides: En fixant des objectifs de profit relativement petits, la stratégie permet de réaliser des bénéfices en peu de temps et d’améliorer l’efficacité de l’utilisation des fonds.

Risque stratégique

Le risque de fausse intrusion: Toutes les failles à la baisse n’entraînent pas de rebond. Dans certains cas, les prix peuvent continuer à baisser, ce qui entraîne des pertes plus importantes pour la stratégie.

Le commerce excessif: Dans les marchés très volatils, les stratégies peuvent souvent déclencher des signaux de transaction, entraînant des transactions excessives et des coûts de transaction accrus.

Le risque du temps: Le fait de fixer une heure de clôture fixe (à 11 heures) peut entraîner la perte d’une opportunité de profit potentielle, ou forcer la clôture à une heure défavorable.

Sensitivité des paramètres: La performance d’une stratégie dépend fortement de paramètres tels que la limite d’ouverture et le nombre de points cibles. Des paramètres mal configurés peuvent entraîner une mauvaise performance de la stratégie.

Les conditions du marché changent: Cette stratégie peut bien fonctionner dans certaines conditions spécifiques du marché, mais peut être inefficace en cas de changement de l’environnement.

Le risque de liquidité: Dans les marchés à faible liquidité, il peut être difficile d’exécuter des transactions à un prix idéal après une faille importante, ce qui augmente le risque de glissement.

Le risque de contre-courant: La stratégie est essentiellement un trading contre-courant qui peut présenter un risque de perte continuelle dans un marché en forte tendance.

Une seule stratégie: Une dépendance excessive à une seule stratégie peut exposer un portefeuille à un risque systémique, en particulier en cas de changements majeurs sur le marché.

Pour contrer ces risques, il est recommandé de prendre les mesures suivantes:

- Le RSI est un indicateur technique qui permet de confirmer un signal de transaction.

- Il est important de mettre en place des stratégies d’arrêt des pertes plus flexibles, plutôt que de se contenter d’une contrainte de temps.

- Les paramètres de la stratégie sont régulièrement évalués et optimisés pour s’adapter à l’évolution des conditions du marché.

- Envisagez d’utiliser cette stratégie en tant que partie d’un système de trading plus large, plutôt que de l’utiliser seule.

- Avant d’effectuer une transaction en bourse, effectuez une simulation complète et une évaluation des risques.

Orientation de l’optimisation de la stratégie

Le seuil d’ouverture dynamique: La stratégie actuelle utilise des seuils de la faille fixes ((150 points) ◄ . On peut envisager d’utiliser des seuils dynamiques, par exemple en fonction de la moyenne de la réelle amplitude des vagues ((ATR) au cours des N derniers jours pour définir des seuils de la faille ◄ . Cela permet à la stratégie de mieux s’adapter à la volatilité des différents cycles du marché ◄ .

La perte de l’intelligence: L’introduction de mécanismes de stop-loss dynamiques, tels que la mise en place de points de stop-loss basés sur la volatilité du marché ou les niveaux de support/résistance, plutôt que de s’appuyer uniquement sur des limites de temps fixes. Cela permet de mieux contrôler les risques tout en préservant les opportunités de profit potentielles.

Analyse à plusieurs périodes: En combinant l’analyse des tendances sur des périodes de temps plus longues, les opérations de courte durée ne sont effectuées que lorsque la tendance générale est à la baisse. Cela peut améliorer le taux de réussite de la stratégie et éviter de courir fréquemment dans des marchés à forte hausse.

Pour quantifier l’émotion du marché: L’introduction d’indicateurs tels que le volume des transactions et la volatilité pour quantifier l’humeur du marché. L’exécution d’une transaction ne peut améliorer l’exactitude de la stratégie que si l’indicateur d’humeur du marché indique également un signal de survente.

Objectifs auto-adaptatifs: La stratégie actuelle utilise un objectif fixe de 50 points. Il est possible d’envisager d’ajuster l’objectif en fonction de la dynamique de la volatilité du marché, en augmentant le nombre de points cibles pendant les périodes de forte volatilité et en réduisant le nombre de points cibles pendant les périodes de faible volatilité.

Le mécanisme de liquidation partielle: L’introduction d’un mécanisme de liquidation par tranches, par exemple la liquidation d’une partie des positions après avoir atteint un certain profit, pour que les positions restantes continuent de fonctionner. Cela peut protéger les profits tout en ne manquant pas la situation générale.

Filtre à l’heure: L’analyse de la performance de la stratégie sur différentes périodes de temps peut montrer que certaines périodes de temps (par exemple, les 30 premières minutes après l’ouverture) sont plus efficaces. Vous pouvez envisager d’exécuter des transactions uniquement dans certaines périodes de temps.

Une analyse de la pertinence: L’étude de la corrélation de la stratégie avec d’autres actifs ou stratégies peut aider à construire un portefeuille plus solide et à diversifier les risques.

L’optimisation de l’apprentissage machine: L’utilisation d’algorithmes d’apprentissage automatique pour optimiser les choix de paramètres et les décisions de négociation peut améliorer l’adaptabilité et la performance des stratégies.

L’intégration de l’analyse émotionnelle: Envisagez d’intégrer les actualités du marché et l’analyse de l’humeur sur les médias sociaux, ce qui peut aider à prévoir la réaction du marché après une rupture majeure.

Ces orientations d’optimisation visent à améliorer la stabilité, l’adaptabilité et la rentabilité de la stratégie. Cependant, avant de mettre en œuvre toute optimisation, il convient de procéder à un retour d’expérience et à des tests avant-coureurs adéquats pour s’assurer que les améliorations produisent les effets escomptés.

Résumer

La stratégie de capture de tendance à court terme de l’écart de prix global est une méthode de négociation à court terme basée sur l’écart de prix, axée sur la capture d’opportunités de rebond potentielles après un écart significatif vers le bas. La stratégie tente de tirer profit des fluctuations de l’humeur à court terme du marché en fixant des conditions d’entrée claires, des objectifs de profit fixes et des limites de temps, tout en contrôlant les risques.

Les principaux avantages de la stratégie résident dans ses signaux de négociation clairs, sa gestion rigoureuse des risques et sa capacité d’exécution automatisée. Elle est particulièrement adaptée aux environnements de marché à forte volatilité et sa capacité à capturer rapidement les fluctuations de prix à court terme. Cependant, la stratégie est également exposée à des risques tels que les fausses ruptures, les surtransactions et la sensibilité des paramètres.

Afin d’améliorer encore l’efficacité de la stratégie, on peut envisager des orientations d’optimisation telles que l’introduction de seuils d’écart dynamiques, de mécanismes de stop-loss intelligents et d’analyses à cycles multiples. Ces améliorations peuvent améliorer l’adaptabilité et la stabilité de la stratégie.

Dans l’ensemble, la stratégie de capture de tendances à court terme de la fourchette globale des prix offre aux traders une façon unique de tirer parti des fluctuations à court terme du marché. Cependant, comme toutes les stratégies de trading, elle n’est pas universelle. Une application réussie nécessite une compréhension approfondie de la dynamique du marché, une optimisation continue de la stratégie et une gestion rigoureuse des risques.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gap Down Short Strategy", overlay=true)

// Input parameters

targetPoints = input.int(50, title="Target Points", minval=1)

gapThreshold = input.int(150, title="Gap Threshold (in points)", minval=0)

// Calculate gap

prevClose = request.security(syminfo.tickerid, "D", close[1])

gap = open - prevClose

gapDown = gap < -gapThreshold

// Strategy logic

var float entryPrice = na

var float targetPrice = na

var bool inPosition = false

var bool targetHit = false

if (gapDown and not inPosition)

entryPrice := open

targetPrice := entryPrice - targetPoints

inPosition := true

targetHit := false

if (inPosition)

if (low <= targetPrice)

targetHit := true

inPosition := false

if (time >= timestamp(year, month, dayofmonth, 11, 0))

inPosition := false

// Plotting

bgcolor(gapDown ? color.new(color.red, 90) : na)

plotshape(series=targetHit, location=location.belowbar, color=color.red, style=shape.labeldown, text="Target Hit", size=size.small)

// Strategy results

strategy.entry("Short", strategy.short, when=gapDown and not inPosition)

if (targetHit)

strategy.exit("Exit Short", from_entry="Short", limit=targetPrice)

if (time >= timestamp(year, month, dayofmonth, 11, 0) and inPosition)

strategy.close("Short")

// Display gap information

// plotchar(gapDown, char='↓', location=location.belowbar, color=color.red, size=size.small, title="Gap Down")

// plot(gap, title="Gap", color=color.blue)