Suivre la tendance multi-MA avec la stratégie de dynamique RSI

Auteur:ChaoZhang est là., Date: 2024-11-29 15h20h30Les étiquettes:

Résumé

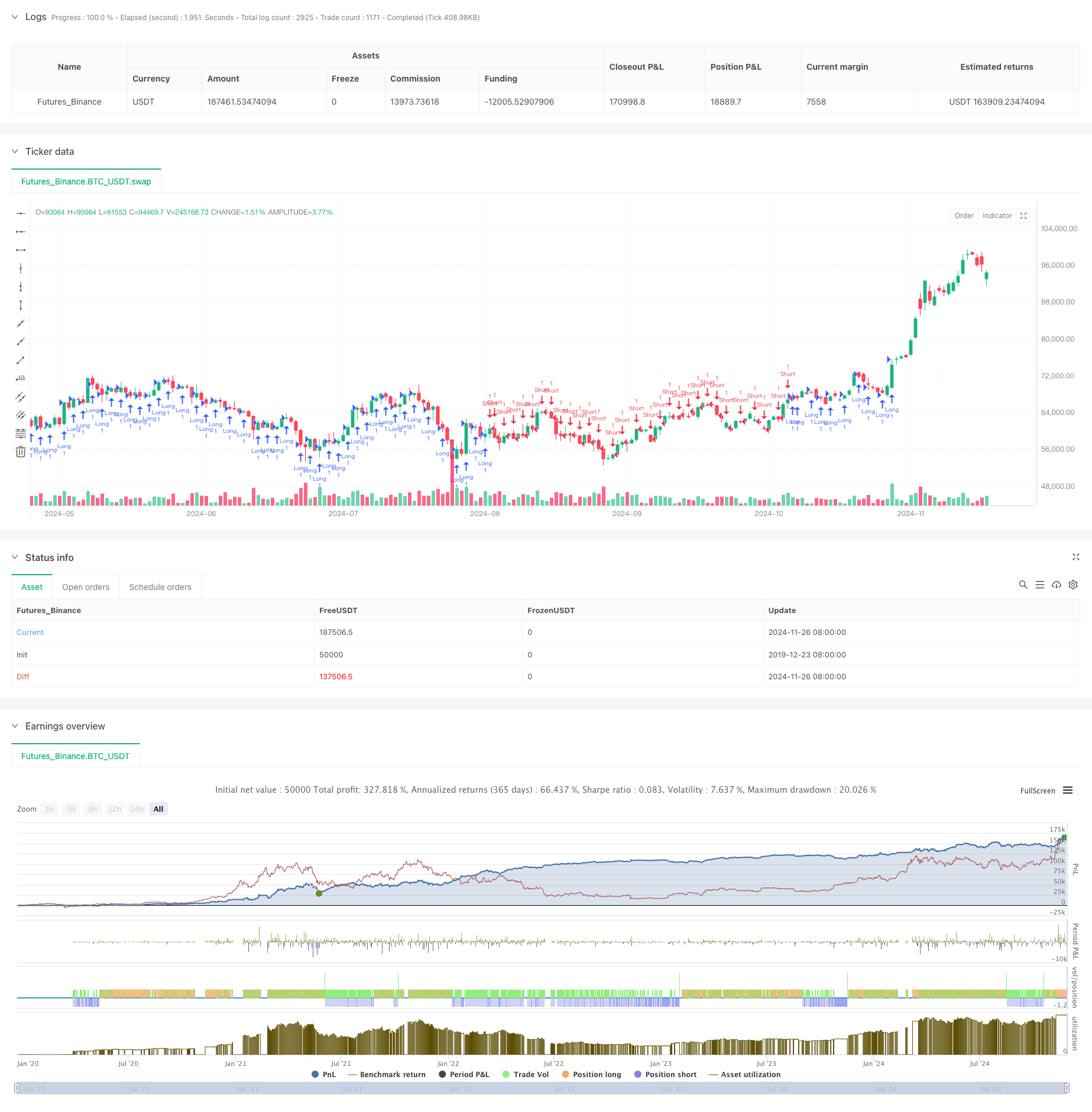

Cette stratégie est un système de suivi des tendances basé sur plusieurs moyennes mobiles et l'indicateur RSI. Elle utilise une combinaison de moyennes mobiles de 20, 50 et 200 périodes pour analyser les tendances du marché à travers leurs positions relatives, combinée à la confirmation RSI pour les signaux commerciaux.

Principes de stratégie

Le noyau de la stratégie réside dans l'analyse des positions relatives de trois moyennes mobiles (MA20, MA50, MA200) pour déterminer les tendances du marché. La stratégie définit 18 scénarios de combinaison de moyennes mobiles différents, en se concentrant sur les croisements et les positions relatives. Les positions longues sont préférées lorsque les moyennes mobiles à court terme sont au-dessus des moyennes mobiles à long terme, et vice versa.

Les avantages de la stratégie

- Confirmation de tendance multidimensionnelle: détermination plus précise de la force et de la direction de la tendance grâce à l'analyse de multiples relations MA

- Gestion dynamique des risques: le mécanisme de suspension des opérations protège les bénéfices tout en permettant une croissance continue

- Filtrage complet: l'intégration des indicateurs RSI réduit efficacement les faux signaux

- Optimisation du rapport risque/rendement: 1: 10 fixation d'objectifs bénéfices des principales tendances

- Haute adaptabilité: stratégie applicable sur différents marchés et délais

Risques stratégiques

- Risque de volatilité des marchés: peut générer de fréquents faux signaux de rupture sur différents marchés

- Risque de glissement: l'arrêt de trailing de 25 points peut ne pas s'exécuter avec précision sur les marchés rapides en raison d'un glissement

- Risque d'inversion de tendance: la stratégie peut réagir lentement à l'inversion de tendance, ce qui entraîne une baisse des bénéfices.

- Dépendance des paramètres: l'efficacité de la stratégie dépend fortement de la période de mise en marché et de la sélection des paramètres du RSI

Directions d'optimisation

- Intégration des indicateurs de volume: ajout d'une analyse de volume pour améliorer la précision de l'identification des tendances

- Optimisation de la définition des scénarios: simplifier les définitions de scénarios redondants pour améliorer l'efficacité de la stratégie

- Ajustement des paramètres dynamiques: ajuster les niveaux d'arrêt de trail sur la base de la volatilité du marché

- Ajout de filtrage temporel: Ajouter des filtres de session de négociation pour éviter une forte volatilité des ouvertures et des fermetures de marché

- Amélioration de la confirmation du signal: ajout d'indicateurs de confirmation de la force de la tendance pour améliorer la fiabilité du signal

Résumé

Il s'agit d'une stratégie de suivi des tendances bien structurée avec une logique claire. La combinaison de plusieurs systèmes de moyennes mobiles avec le filtrage RSI crée un système de trading relativement fiable. Le mécanisme de gestion des risques est bien conçu, protégeant les bénéfices grâce à des arrêts de trail sans sorties prématurées. Bien qu'il y ait place à l'optimisation, le cadre global est conçu scientifiquement avec une valeur d'application pratique.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Refined MA Strategy with Trailing Stop for 30m", overlay=true)

// Define the moving averages

TR20 = ta.sma(close, 20)

TR50 = ta.sma(close, 50)

TR200 = ta.sma(close, 200)

// Define the RSI for additional filtering

rsi = ta.rsi(close, 14)

// Define the scenarios

scenario1 = TR20 > TR50 and TR50 > TR200

scenario2 = TR50 > TR20 and TR20 > TR200

scenario3 = TR200 > TR50 and TR50 > TR20

scenario4 = TR50 > TR200 and TR200 > TR20

scenario5 = TR20 > TR200 and TR200 > TR50

scenario6 = TR200 > TR20 and TR20 > TR50

scenario7 = TR20 == TR50 and TR50 > TR200

scenario8 = TR50 == TR20 and TR20 > TR200

scenario9 = TR200 == TR50 and TR50 > TR20

scenario10 = TR20 > TR50 and TR50 == TR200

scenario11 = TR50 > TR20 and TR20 == TR200

scenario12 = TR20 > TR50 and TR50 == TR200

scenario13 = TR20 == TR50 and TR50 == TR200

scenario14 = TR20 > TR50 and TR200 == TR50

scenario15 = TR50 > TR20 and TR200 == TR50

scenario16 = TR20 > TR50 and TR50 == TR200

scenario17 = TR20 > TR50 and TR50 == TR200

scenario18 = TR20 > TR50 and TR50 == TR200

// Entry conditions

longCondition = (scenario1 or scenario2 or scenario5) and rsi < 70

shortCondition = (scenario3 or scenario4 or scenario6) and rsi > 30

// Execute trades based on scenarios with 50 points stop loss and 1:10 RR, using a trailing stop of 25 points

if (longCondition)

strategy.entry("Long", strategy.long)

strategy.exit("Take Profit", from_entry="Long", limit=close + 250, trail_offset=25)

if (shortCondition)

strategy.entry("Short", strategy.short)

strategy.exit("Take Profit", from_entry="Short", limit=close - 250, trail_offset=25)

- Stratégie de croisement de dynamique multi-tendance avec système d'optimisation de la volatilité

- Stratégie de négociation quantitative de rupture de tendance multi-indicateur

- Indicateur de dynamique seuil d'oscillation Stratégie de négociation améliorée

- Stratégie de suivi de la tendance intelligente basée sur la théorie du SMC multi-zones

- Stratégie de négociation quantitative dynamique à plusieurs périodes combinant RSI et EMA

- Tendance de l'indicateur technique multidimensionnel suivant une stratégie quantitative

- Stratégie de négociation de paramètres adaptatifs croisés à moyenne mobile double

- Stratégie de suivi et de rupture de structure multi-tendance

- TRAMA Stratégie de négociation quantitative intelligente à double moyenne mobile croisée

- Stratégie de négociation de l'impulsion RSI-EMA à plusieurs délais avec mise à l'échelle des positions

- La stratégie de suivi de la tendance de l'EMA Fibonacci à plusieurs niveaux

- Système de négociation de rupture de l'écart suivant la tendance avec filtre SMA

- Tendance croisée à double EMA suivant une stratégie avec gestion des risques et système de filtrage temporel

- Tendance à la moyenne mobile doublée lissée suivant la stratégie basée sur le Heikin-Ashi modifié

- Système de négociation dynamique MACD à intervalles multiples de stop-loss et de take-profit

- Système de négociation dynamique avec RSI stochastique et confirmation par chandelier

- La valeur de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission de l'émission

- Stratégie de négociation dynamique adaptative multi-indicateur technique (MTDAT)

- Détection adaptative de la FVG et stratégie de négociation de tendance MA avec résistance dynamique

- Système de stratégie quantitative d'inversion de l'élan à fréquences multiples