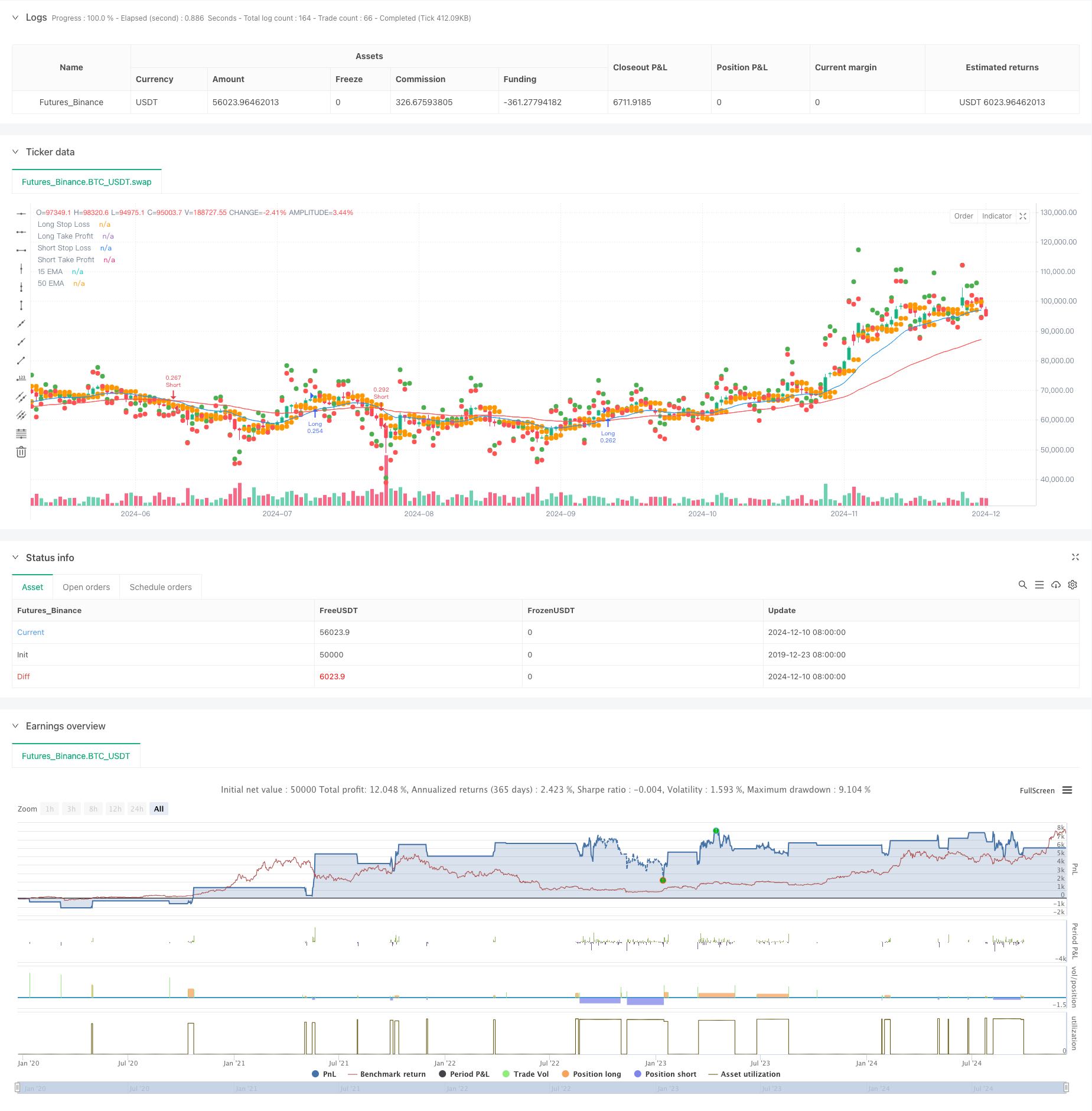

Aperçu

Il s’agit d’une stratégie de négociation basée sur un croisement des moyennes mobiles à 15 cycles et des moyennes mobiles à 50 cycles (EMA). La stratégie permet un contrôle optimal du rapport risque/bénéfice grâce à des paramètres intelligents de stop-loss et de gain. La stratégie est capable non seulement de capturer les signaux de renversement de tendance, mais également d’ajuster automatiquement les paramètres de négociation en fonction des fluctuations du marché, ce qui améliore la stabilité et la rentabilité de la stratégie.

Principe de stratégie

La logique de base de la stratégie est basée sur un signal croisé entre un EMA rapide (en 15 cycles) et un EMA lent (en 50 cycles). Lorsque la ligne rapide traverse une ligne lente, le système génère un signal de multiplication; lorsque la ligne rapide traverse une ligne lente, le système génère un signal de pause. Afin d’optimiser la gestion des risques, la stratégie utilise une méthode de paramétrage dynamique, à savoir que le prix d’ouverture le plus bas des lignes 2K précédentes est utilisé comme point d’arrêt multiple et le prix d’ouverture le plus élevé comme point d’arrêt vide.

Avantages stratégiques

- Gestion dynamique des risques: en calculant en temps réel les positions de stop loss, la stratégie peut ajuster automatiquement les paramètres de risque en fonction des fluctuations du marché.

- Optimisation du rapport risque/bénéfice: en fixant un objectif de profit à 2 fois la distance de stop-loss, il est assuré qu’il y a une marge de profit raisonnable pour chaque transaction.

- Une bonne gestion des fonds: utilisez 30% des fonds du compte pour effectuer des transactions, ce qui garantit un potentiel de rendement et évite les risques excessifs.

- Opportunités de trading bidirectionnelles: la stratégie permet de capturer des opportunités de trading dans les deux sens, ce qui augmente la fréquence des transactions et les opportunités de profit.

- Aide visuelle: les traders peuvent surveiller visuellement l’état des transactions en marquant les positions stop-loss et profit sur le graphique.

Risque stratégique

- Risque de choc du marché: dans un marché de choc horizontal, les signaux de croisement de la même ligne peuvent produire de faux signaux, entraînant des pertes continues.

- Risque de glissement: les prix de transaction réels peuvent être très éloignés des prix idéaux en cas de fluctuation rapide du marché.

- Risque de gestion des fonds: l’utilisation d’un fonds fixe de 30% peut être trop radicale dans certaines conditions de marché.

- Risque de paramétrage de stop loss: le stop loss basé sur les 2 premières lignes K peut ne pas être suffisamment flexible dans des conditions de marché extrêmes.

Orientation de l’optimisation de la stratégie

- Introduction de filtres de tendance: vous pouvez ajouter des indicateurs de confirmation de tendance supplémentaires, tels que l’ADX ou l’indicateur de force de tendance, pour filtrer les signaux de faiblesse.

- Gestion dynamique des fonds: la taille des positions peut être ajustée automatiquement en fonction de la volatilité du marché, ce qui rend la stratégie plus adaptable.

- Optimisation de la méthode de stop loss: l’introduction de l’indicateur ATR peut être envisagée pour la mise en place de stop loss, afin que le stop loss soit plus conforme aux caractéristiques de la volatilité du marché.

- Ajout de filtres temporels: ajout de filtres temporels pour éviter les périodes de forte volatilité ou de faible liquidité.

- Introduction de la confirmation du volume de transactions: le volume de transactions est utilisé comme indicateur de confirmation du signal de transaction, ce qui améliore la fiabilité du signal.

Résumer

Il s’agit d’une stratégie homogène, structurée et logiquement claire. En combinant les méthodes d’analyse technique classiques avec les techniques modernes de gestion des risques, la stratégie réalise de meilleures caractéristiques de risque-récompense. Bien qu’il existe une certaine marge d’optimisation, le cadre de base de la stratégie présente une bonne praticité et extensibilité.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross - Any Direction", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=30)

// Input for EMAs

ema_short_length = input(15, title="Short EMA Length")

ema_long_length = input(50, title="Long EMA Length")

// Calculate EMAs

ema_short = ta.ema(close, ema_short_length)

ema_long = ta.ema(close, ema_long_length)

// Plot EMAs

plot(ema_short, color=color.blue, title="15 EMA")

plot(ema_long, color=color.red, title="50 EMA")

// Entry Conditions (Any EMA Cross)

cross_condition = ta.crossover(ema_short, ema_long) or ta.crossunder(ema_short, ema_long)

// Determine Trade Direction

is_long = ta.crossover(ema_short, ema_long)

is_short = ta.crossunder(ema_short, ema_long)

// Stop Loss and Take Profit

long_stop_loss = ta.lowest(open[1], 2) // Lowest open of the last 2 candles

short_stop_loss = ta.highest(open[1], 2) // Highest open of the last 2 candles

long_take_profit = close + 2 * (close - long_stop_loss)

short_take_profit = close - 2 * (short_stop_loss - close)

// Execute Trades

if (cross_condition)

if (is_long)

strategy.entry("Long", strategy.long)

strategy.exit("Exit Long", "Long", stop=long_stop_loss, limit=long_take_profit)

else if (is_short)

strategy.entry("Short", strategy.short)

strategy.exit("Exit Short", "Short", stop=short_stop_loss, limit=short_take_profit)

// Plot Stop Loss and Take Profit Levels

plot(long_stop_loss, color=color.orange, title="Long Stop Loss", style=plot.style_circles, linewidth=2)

plot(long_take_profit, color=color.green, title="Long Take Profit", style=plot.style_circles, linewidth=2)

plot(short_stop_loss, color=color.orange, title="Short Stop Loss", style=plot.style_circles, linewidth=2)

plot(short_take_profit, color=color.red, title="Short Take Profit", style=plot.style_circles, linewidth=2)