Aperçu

La stratégie est un système de trading complet basé sur l’indice de force relative (RSI), la moyenne mobile (MA) et la dynamique des prix. La stratégie identifie principalement les opportunités de trading potentielles en surveillant les changements de tendance du RSI, les croisements de moyennes mobiles de plusieurs périodes et les changements de dynamique des prix. Cette stratégie accorde une attention particulière à la tendance à la hausse du RSI et à la tendance continue à la hausse des prix, et améliore la précision des transactions grâce à de multiples confirmations.

Principe de stratégie

La logique fondamentale de la stratégie repose sur les éléments clés suivants :

- Analyse de tendance RSI : utilisez l’indicateur RSI sur 13 périodes et sa moyenne mobile pour confirmer la force des prix

- Confirmation de la dynamique des prix : nécessite 3 sommets consécutifs plus élevés pour confirmer la durabilité de la tendance à la hausse

- Système de moyennes mobiles multiples : utilisation de moyennes mobiles sur 21, 55 et 144 jours comme filtres de tendance

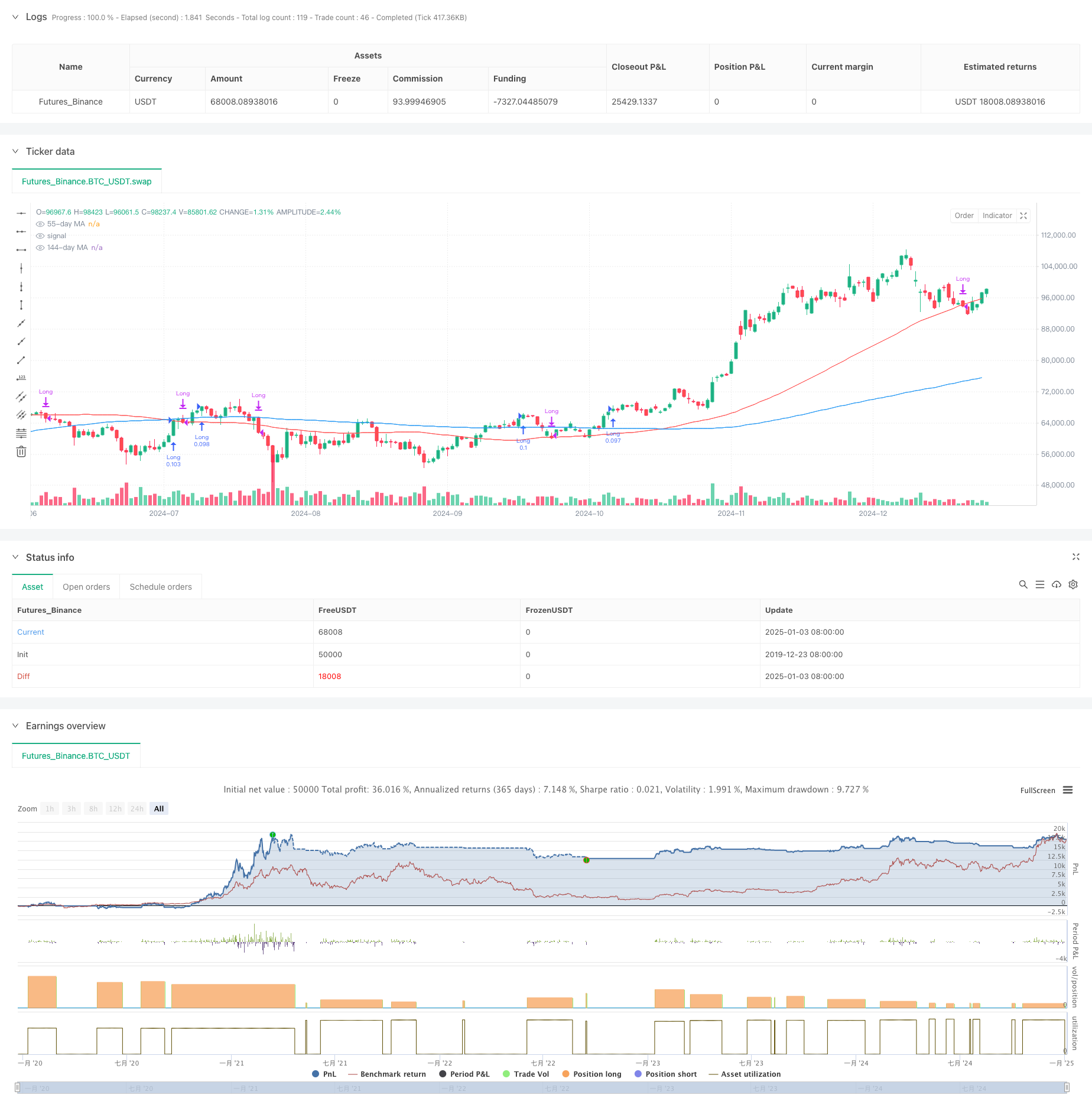

- Gestion de fonds : utilisez 10 % des fonds propres du compte pour le contrôle de position pour chaque transaction Les conditions d’achat doivent être remplies : le RSI est supérieur à sa moyenne, le prix forme des sommets consécutifs plus élevés, le RSI maintient une tendance à la hausse Les conditions de vente incluent : le prix tombe en dessous de la moyenne mobile sur 55 jours ou le RSI tombe en dessous de la moyenne et le prix tombe en dessous de la moyenne mobile sur 55 jours

Avantages stratégiques

- Mécanisme de confirmation multiple : améliorez la fiabilité des signaux de trading grâce à de multiples vérifications du RSI, de la dynamique des prix et du système de moyenne mobile

- Capacité de suivi des tendances : la stratégie peut capturer efficacement les tendances à moyen et long terme et éviter les fausses ruptures

- Contrôle parfait du risque : contrôle du risque grâce à une gestion des positions et des conditions claires de stop loss

- Forte adaptabilité : peut être appliqué à différentes périodes et environnements de marché

- Gestion raisonnable des fonds : utilisez le pourcentage de fonds propres du compte pour contrôler les positions et éviter les risques liés aux positions fixes

Risque stratégique

- Risque de décalage : les moyennes mobiles et les indicateurs RSI présentent un certain décalage, ce qui peut entraîner un léger retard dans le moment d’entrée et de sortie.

- Risque de marché volatil : de fréquents faux signaux peuvent survenir dans un marché latéral et volatil

- Risque de perte continue : vous pouvez être confronté à des stop loss continus pendant les périodes de fluctuations du marché Solution:

- Ajouter un filtre d’environnement de marché

- Optimisation des paramètres de l’indicateur

- Introduction d’un mécanisme adaptatif à la volatilité

Orientation de l’optimisation de la stratégie

- Optimisation des paramètres de l’indicateur :

- Envisagez d’utiliser des cycles RSI adaptatifs

- Ajustez les paramètres de la moyenne mobile en fonction des différents cycles du marché

- Améliorer l’identification de l’environnement du marché :

- Présentation de l’indicateur de volatilité

- Ajouter un filtre de force de tendance

- Améliorer le contrôle des risques :

- Mise en place d’un mécanisme de stop loss dynamique

- Augmenter la gestion des objectifs de profit

- Optimiser la gestion des positions :

- Ajustez la taille de la position en fonction de la force du signal

- Mettre en place un mécanisme de création et de réduction de positions par lots

Résumer

Cette stratégie construit un système de trading relativement complet en utilisant de manière exhaustive des indicateurs d’analyse technique et des méthodes d’analyse de la dynamique. L’avantage de la stratégie réside dans son mécanisme de confirmation multiple et son contrôle parfait du risque, mais il faut néanmoins prêter attention à l’adaptabilité à l’environnement de marché et aux questions d’optimisation des paramètres. Avec une optimisation et une amélioration continues, cette stratégie a le potentiel de devenir un système de trading robuste.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")