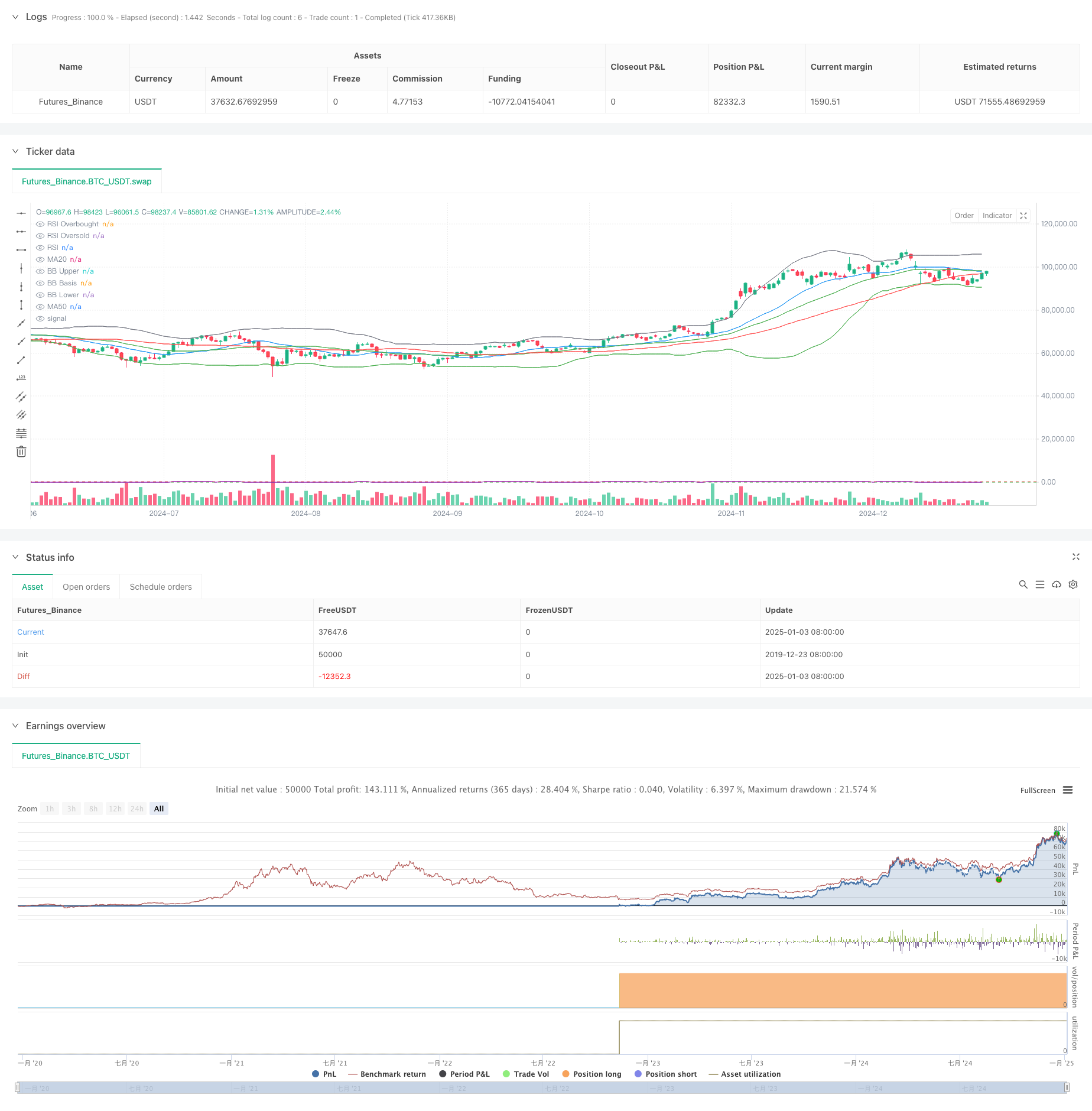

Aperçu

Cette stratégie est un système de trading quantitatif qui intègre les trois principaux indicateurs techniques : l’indice de force relative (RSI), la moyenne mobile (MA) et les bandes de Bollinger (BB). Cette stratégie analyse de manière exhaustive les signaux de plusieurs indicateurs techniques pour trouver les meilleures opportunités de trading dans les tendances et les fluctuations du marché. La stratégie utilise la croix dorée et la croix morte de MA20 et MA50 pour juger de la tendance à moyen terme, et combine les signaux de surachat et de survente du RSI et la régression révolutionnaire des pistes supérieures et inférieures des bandes de Bollinger pour construire une décision de trading complète. système de fabrication.

Principe de stratégie

La logique fondamentale de la stratégie repose sur les trois dimensions suivantes :

- Jugement de tendance : utilisez la relation croisée entre MA20 et MA50 pour juger de la tendance à moyen terme du marché. Lorsque MA20 croise MA50, on parle de tendance à la hausse, sinon, on parle de tendance à la baisse.

- Jugement de momentum : utilisez l’indicateur RSI pour juger de l’état de surachat ou de survente du marché. Lorsque le RSI est inférieur à 25, il entre dans la zone de survente, et lorsqu’il est supérieur à 80, il entre dans la zone de surachat.

- Jugement de fluctuation : utilisez les pistes supérieure et inférieure des bandes de Bollinger (BB30) pour décrire la plage de fluctuation des prix. Le franchissement de la piste inférieure est considéré comme une survente, et le franchissement de la piste supérieure est considéré comme une sur-hausse.

Les conditions longues doivent être remplies en même temps : RSI < 25 (survente) + MA20 > MA50 (tendance à la hausse) + prix < piste inférieure de la bande de Bollinger (survente) Les conditions de vente à découvert doivent être remplies en même temps : RSI>80 (surachat) + MA20 bande de Bollinger supérieure (sur-hausse)

Avantages stratégiques

- Validation croisée multi-indicateurs : En intégrant des indicateurs en trois dimensions : tendance, momentum et volatilité, la fiabilité des signaux de trading est améliorée.

- Contrôle parfait des risques : les seuils de surachat et de survente du RSI sont fixés de manière raisonnable, ce qui permet de filtrer efficacement les faux signaux.

- Forte adaptabilité : les bandes de Bollinger peuvent s’ajuster de manière adaptative en fonction de la volatilité du marché, améliorant ainsi les performances de la stratégie dans différents environnements de marché.

- Forte capacité de réglage des paramètres : les paramètres des indicateurs clés peuvent être optimisés et ajustés en fonction des différentes caractéristiques du marché.

Risque stratégique

- Risque de décalage : les moyennes mobiles présentent un certain décalage, ce qui peut entraîner un retard d’entrée.

- Risque de marché volatil : Dans un marché latéral et volatil, de faux signaux peuvent être générés fréquemment.

- Risque d’inversion de tendance : lorsqu’une tendance forte s’inverse soudainement, la stratégie peut ne pas réagir à temps.

- Sensibilité des paramètres : une suroptimisation des paramètres peut entraîner des problèmes de surajustement.

Orientation de l’optimisation de la stratégie

- Présentation des indicateurs de volume : il est recommandé d’augmenter la dimension de l’analyse du volume pour améliorer la précision du jugement de tendance.

- Optimiser le mécanisme de stop-loss : un stop-loss dynamique basé sur l’ATR peut être conçu pour améliorer les capacités de contrôle des risques.

- Augmentez le filtrage de l’environnement de marché : ajoutez un jugement sur la volatilité du marché et ajustez les paramètres de stratégie dans un environnement à forte volatilité.

- Améliorer la gestion de position : concevoir un système de contrôle de position dynamique basé sur la force du signal.

Résumer

Cette stratégie construit un système de trading relativement complet grâce à la coopération coordonnée de plusieurs indicateurs techniques. La stratégie fonctionne bien sur les marchés avec des tendances claires, mais il est nécessaire de prêter attention aux changements de l’environnement du marché et de procéder aux ajustements correspondants. Grâce à une optimisation et une amélioration continues, cette stratégie devrait permettre de générer des rendements stables dans le trading réel.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI + MA + BB30 Strategy", overlay=true)

// === Cài đặt RSI ===

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(80, title="RSI Overbought Level")

rsiOversold = input(25, title="RSI Oversold Level")

rsi = ta.rsi(close, rsiLength)

// === Cài đặt MA ===

maLength20 = input(20, title="MA20 Length")

maLength50 = input(50, title="MA50 Length")

ma20 = ta.sma(close, maLength20)

ma50 = ta.sma(close, maLength50)

// === Cài đặt Bollinger Bands (BB30) ===

bbLength = input(30, title="Bollinger Bands Length")

bbStdDev = input(2, title="BB Standard Deviation")

[bbUpper, bbBasis, bbLower] = ta.bb(close, bbLength, bbStdDev)

// === Điều kiện giao dịch ===

// Điều kiện Long

longCondition = (rsi < rsiOversold) and (ma20 > ma50) and (close < bbLower)

// Điều kiện Short

shortCondition = (rsi > rsiOverbought) and (ma20 < ma50) and (close > bbUpper)

// === Mở lệnh giao dịch ===

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// === Hiển thị chỉ báo trên biểu đồ ===

// Hiển thị MA

plot(ma20, color=color.blue, title="MA20")

plot(ma50, color=color.red, title="MA50")

// Hiển thị Bollinger Bands

plot(bbUpper, color=color.green, title="BB Upper")

plot(bbBasis, color=color.gray, title="BB Basis")

plot(bbLower, color=color.green, title="BB Lower")

// Hiển thị RSI và mức quan trọng

hline(rsiOverbought, "RSI Overbought", color=color.red, linestyle=hline.style_dashed)

hline(rsiOversold, "RSI Oversold", color=color.green, linestyle=hline.style_dashed)

plot(rsi, color=color.purple, title="RSI")