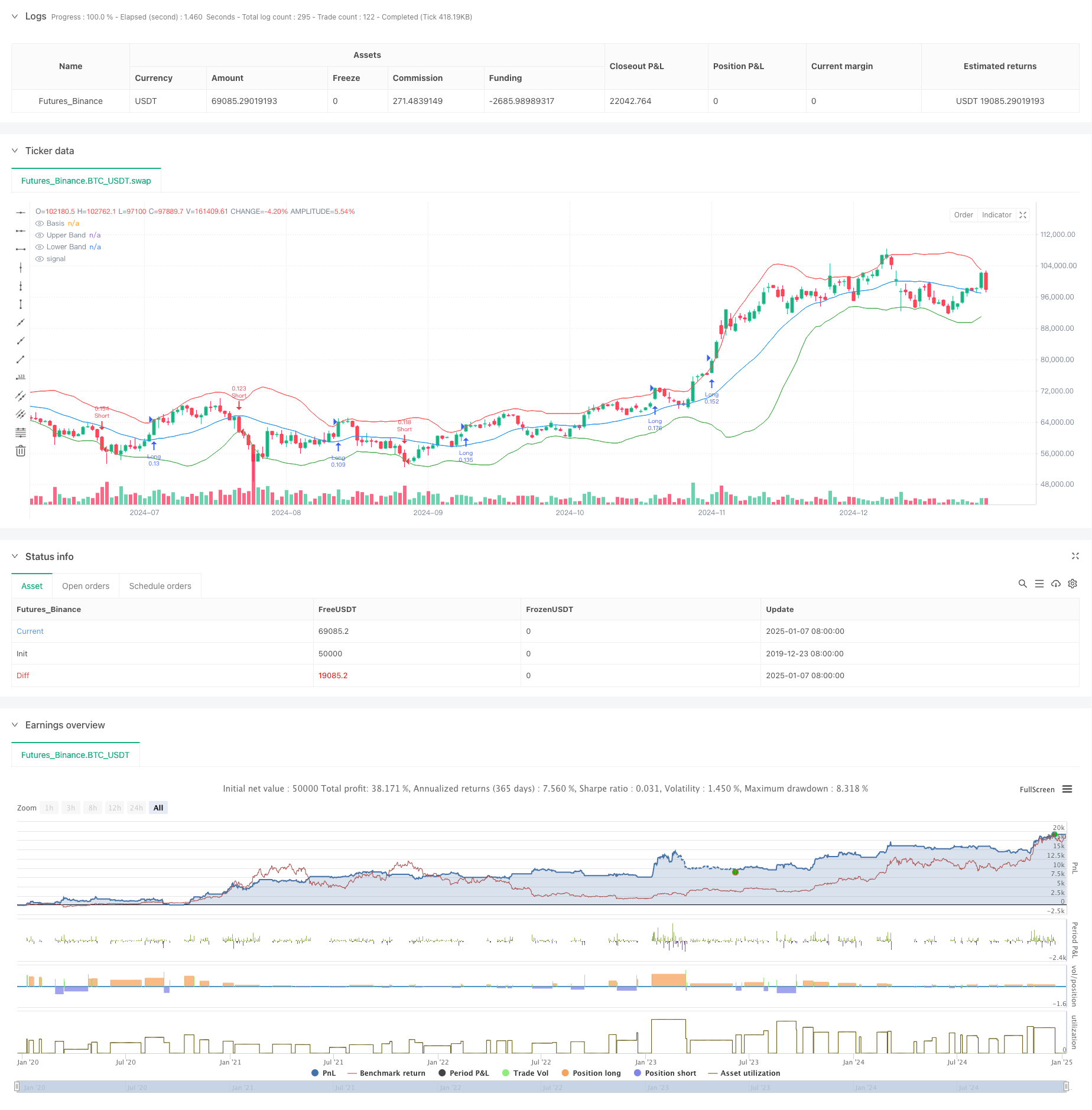

Aperçu

La stratégie est un système de suivi de tendance qui combine les bandes de Bollinger, la volatilité et la gestion des risques. Il capture principalement les opportunités de tendance en surveillant la manière dont les prix franchissent les pistes supérieures et inférieures des bandes de Bollinger, et en même temps ajuste dynamiquement la taille de la position en combinaison avec l’ATR pour obtenir un contrôle précis des risques. La stratégie intègre également un mécanisme d’identification des périodes de consolidation du marché afin de filtrer efficacement les faux signaux sur les marchés volatils.

Principe de stratégie

La stratégie fonctionne sur la base de la logique fondamentale suivante :

- Utilisez la moyenne mobile sur 20 périodes comme bande médiane de la bande de Bollinger et calculez les bandes supérieure et inférieure avec 2 fois l’écart type.

- Identifiez si le marché est dans une phase de consolidation en comparant la largeur actuelle de la bande de Bollinger par rapport à sa moyenne mobile.

- Pendant la période de non-consolidation, ouvrez une position longue lorsque le prix franchit la piste supérieure et ouvrez une position courte lorsque le prix franchit la piste inférieure.

- La position stop loss est calculée de manière dynamique à l’aide de l’ATR sur 14 périodes, et la position take profit est définie sur la base d’un ratio risque/rendement de 2:1.

- La taille de la position pour chaque transaction est automatiquement calculée en fonction de la limite de risque de 1 % de la valeur totale du compte et de la valeur ATR.

Avantages stratégiques

- Forte adaptabilité - Les bandes de Bollinger ajusteront automatiquement la bande passante en fonction de la volatilité du marché pour s’adapter à différents environnements de marché.

- Contrôle parfait des risques - ajustez dynamiquement la taille de la position via la limite de risque en pourcentage et l’ATR pour contrôler efficacement le risque de chaque transaction.

- Haute qualité du signal - filtrez les signaux de faible qualité en identifiant la période de consolidation pour améliorer le taux de gain.

- Boucle de trading complète - un système de trading complet comprenant l’entrée, le stop profit, le stop loss et la gestion des positions.

- Règles de fonctionnement claires - Les règles de génération de signaux, de calcul de position, etc. sont claires et faciles à exécuter.

Risque stratégique

- Risque d’inversion de tendance : vous risquez de subir de lourdes pertes lorsqu’une tendance forte s’inverse soudainement.

- Impact du glissement – Pendant les périodes de forte volatilité, vous pouvez être confronté à des coûts de glissement importants.

- Risque de fausse cassure – Même avec le filtrage de la période de consolidation, vous pouvez toujours rencontrer de fausses cassures.

- Efficacité du capital – Des transactions fréquentes peuvent se produire sur des marchés volatils, augmentant les coûts de transaction.

- Sensibilité des paramètres - Le choix des paramètres de la bande de Bollinger et des paramètres de contrôle des risques peut affecter considérablement les performances de la stratégie.

Orientation de l’optimisation de la stratégie

- Ajoutez des indicateurs de confirmation de tendance - peuvent être combinés avec d’autres indicateurs de tendance tels que MACD ou RSI pour la confirmation du signal.

- Optimiser le jugement de la période de consolidation – des informations telles que le volume des transactions peuvent être introduites pour améliorer la précision du jugement de la période de consolidation.

- Ajustez dynamiquement les paramètres - ajustez automatiquement les bandes de Bollinger et les paramètres ATR en fonction de la volatilité du marché.

- Améliorez le mécanisme de stop loss - ajoutez une fonction de stop loss mobile pour mieux protéger les bénéfices.

- Ajoutez un filtrage temporel - Pensez à ajouter des fenêtres de temps de trading pour éviter les périodes de faible liquidité.

Résumer

Cette stratégie capture les tendances grâce aux cassures des bandes de Bollinger et les combine avec un système de contrôle des risques solide. Ses avantages sont une forte adaptabilité et des risques contrôlables, mais il faut néanmoins faire attention aux risques de fausses percées et de renversements de tendance. Il est encore possible d’améliorer encore la stratégie en ajoutant des indicateurs de confirmation de tendance, en optimisant les mécanismes d’ajustement des paramètres, etc. Dans l’ensemble, il s’agit d’une stratégie de suivi des tendances, dotée d’une logique claire et d’une grande praticité.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Bands Breakout Strategy", overlay=true)

// Input parameters

length = input(20, title="Bollinger Bands Length")

stdDev = input(2.0, title="Standard Deviation")

riskRewardRatio = input(2.0, title="Risk/Reward Ratio")

atrLength = input(14, title="ATR Length")

riskPercentage = input(1.0, title="Risk Percentage per Trade")

// Calculate Bollinger Bands

basis = ta.sma(close, length)

dev = stdDev * ta.stdev(close, length)

upperBand = basis + dev

lowerBand = basis - dev

// Calculate ATR for position sizing

atr = ta.atr(atrLength)

// Plot Bollinger Bands

plot(basis, color=color.blue, title="Basis")

plot(upperBand, color=color.red, title="Upper Band")

plot(lowerBand, color=color.green, title="Lower Band")

// Market Consolidation Detection

isConsolidating = (upperBand - lowerBand) < ta.sma(upperBand - lowerBand, length) * 0.5

// Breakout Conditions

longCondition = ta.crossover(close, upperBand) and not isConsolidating

shortCondition = ta.crossunder(close, lowerBand) and not isConsolidating

// Risk Management: Calculate position size

equity = strategy.equity

riskAmount = equity * (riskPercentage / 100)

positionSize = riskAmount / (atr * riskRewardRatio)

// Execute trades with risk management

if (longCondition)

strategy.entry("Long", strategy.long, qty=positionSize)

strategy.exit("Take Profit", from_entry="Long", limit=close + atr * riskRewardRatio, stop=close - atr)

if (shortCondition)

strategy.entry("Short", strategy.short, qty=positionSize)

strategy.exit("Take Profit", from_entry="Short", limit=close - atr * riskRewardRatio, stop=close + atr)

// Alert conditions for breakouts

alertcondition(longCondition, title="Long Breakout", message="Long breakout detected!")

alertcondition(shortCondition, title="Short Breakout", message="Short breakout detected!")