आपको रणनीतियाँ लिखने के लिए सिखाएँ -- MyLanguage रणनीति प्रत्यारोपित करें

लेखक:FMZ~Lydia, बनाया गयाः 2022-12-26 15:23:08, अद्यतनः 2024-12-17 20:49:28

आपको रणनीतियाँ लिखने के लिए सिखाएं MyLanguage रणनीति प्रत्यारोपित करें

हाल ही में, अपने दोस्तों के साथ रणनीतियों के बारे में बात करते हुए, मुझे पता चला कि MyLanguage में लिखी गई कई रणनीतियों में लचीलापन का सामना करना पड़ता है। कई मामलों में, मानक K-लाइन अवधि का उपयोग करना आवश्यक है जो सिस्टम द्वारा प्रदान नहीं की जाती है। उदाहरण के लिए, अधिकतम आवश्यकता 4 घंटे के लिए K-लाइन का उपयोग करना है। इस समस्या को एक लेख में हल किया गया है। यदि आप रुचि रखते हैं, तो कृपया एक नज़र डालेंःलिंकहालाँकि, MyLanguage रणनीति में, MyLanguage की उच्च encapsulation सुविधा के कारण, यह अपने आप में डेटा को संसाधित करने के लिए लचीला नहीं है। इस समय, रणनीति विचार को अन्य भाषाओं में प्रत्यारोपित करना आवश्यक है।

यह ट्रेंड रणनीति प्रत्यारोपण के लिए बहुत सरल है. हम एक नमूना कोड का उपयोग करने के लिए कोड के डेटा गणना भाग है कि रणनीति ड्राइव में भरने के लिए, और व्यापार संकेत ट्रिगर शर्तों में भरने के लिए कर सकते हैं.

पुनः प्रयोज्य नमूना कोडः

एक उदाहरण के रूप में ओकेएक्स वायदा के लिए रणनीति लें।

// Global variables

var IDLE = 0

var LONG = 1

var SHORT = 2

var OPENLONG = 3

var OPENSHORT = 4

var COVERLONG = 5

var COVERSHORT = 6

var BREAK = 9

var SHOCK = 10

var _State = IDLE

var Amount = 0 // Record the number of positions

var TradeInterval = 500 // Polling intervals

var PriceTick = 1 // Price per jump

var Symbol = "this_week"

function OnTick(){

// Ticker processing part of the driving strategy

// To be filled...

// Trading signal trigger processing section

// To be filled...

// Execution of trading logic

var pos = null

var price = null

var currBar = records[records.length - 1]

if(_State == OPENLONG){

pos = GetPosition(PD_LONG)

// Determine whether the state is satisfied, and if so, modify the state.

if(pos[1] >= Amount){

_State = LONG

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(OPENLONG, price, Amount - pos[1], pos, PriceTick) // (Type, Price, Amount, CurrPos, PriceTick)

}

if(_State == OPENSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] >= Amount){

_State = SHORT

Amount = pos[1] // Update the actual volume.

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(OPENSHORT, price, Amount - pos[1], pos, PriceTick)

}

if(_State == COVERLONG){

pos = GetPosition(PD_LONG)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) - PriceTick * 2

Trade(COVERLONG, price, pos[1], pos, PriceTick)

}

if(_State == COVERSHORT){

pos = GetPosition(PD_SHORT)

if(pos[1] == 0){

_State = IDLE

return

}

price = currBar.Close - (currBar.Close % PriceTick) + PriceTick * 2

Trade(COVERSHORT, price, pos[1], pos, PriceTick)

}

}

// Trading logic section

function GetPosition(posType) {

var positions = _C(exchange.GetPosition)

var count = 0

for(var j = 0; j < positions.length; j++){

if(positions[j].ContractType == Symbol){

count++

}

}

if(count > 1){

throw "positions error:" + JSON.stringify(positions)

}

for (var i = 0; i < positions.length; i++) {

if (positions[i].ContractType == Symbol && positions[i].Type === posType) {

return [positions[i].Price, positions[i].Amount];

}

}

Sleep(TradeInterval);

return [0, 0];

}

function CancelPendingOrders() {

while (true) {

var orders = _C(exchange.GetOrders)

for (var i = 0; i < orders.length; i++) {

exchange.CancelOrder(orders[i].Id);

Sleep(TradeInterval);

}

if (orders.length === 0) {

break;

}

}

}

function Trade(Type, Price, Amount, CurrPos, OnePriceTick){ // Processing transactions

if(Type == OPENLONG || Type == OPENSHORT){ // Processing of opening positions

exchange.SetDirection(Type == OPENLONG ? "buy" : "sell")

var pfnOpen = Type == OPENLONG ? exchange.Buy : exchange.Sell

var idOpen = pfnOpen(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idOpen) {

exchange.CancelOrder(idOpen)

} else {

CancelPendingOrders()

}

} else if(Type == COVERLONG || Type == COVERSHORT){ // Processing of closing positions

exchange.SetDirection(Type == COVERLONG ? "closebuy" : "closesell")

var pfnCover = Type == COVERLONG ? exchange.Sell : exchange.Buy

var idCover = pfnCover(Price, Amount, CurrPos, OnePriceTick, Type)

Sleep(TradeInterval)

if(idCover){

exchange.CancelOrder(idCover)

} else {

CancelPendingOrders()

}

} else {

throw "Type error:" + Type

}

}

function main() {

// Set up the contract

exchange.SetContractType(Symbol)

while(1){

OnTick()

Sleep(1000)

}

}

उदाहरण: डबल ईएमए रणनीति का प्रत्यारोपण

MyLanguage बैकटेस्टः

MyLanguage रणनीति कोडः

MA5^^MA(C,5);

MA15^^MA(C,15);

CROSSUP(MA5,MA15),BPK;

CROSSDOWN(MA5,MA15),SPK;

जावास्क्रिप्ट रणनीति में प्रत्यारोपण करें

सबसे पहले, पुनः प्रयोज्य नमूना कोड के लिए टिकर अधिग्रहण और संकेतक गणना भागों को भरेंः

// The ticker processing part of the driving strategy

var records = _C(exchange.GetRecords)

if (records.length < 15) {

return

}

var ma5 = TA.MA(records, 5)

var ma15 = TA.MA(records, 15)

var ma5_pre = ma5[ma5.length - 3]

var ma15_pre = ma15[ma15.length - 3]

var ma5_curr = ma5[ma5.length - 2]

var ma15_curr = ma15[ma15.length - 2]

जैसा कि आप देख सकते हैं, डबल ईएमए रणनीति बहुत सरल है. पहले, के-लाइन डेटा प्राप्तrecords, और फिर ईएमए फ़ंक्शन का उपयोग करेंTA.MAकाTA function library5-दिवसीय ईएमए और 15-दिवसीय ईएमए की गणना करने के लिए (जैसा कि हम बैकटेस्ट इंटरफ़ेस में देख सकते हैं, के-लाइन अवधि दैनिक के-लाइन पर सेट है, इसलिएTA.MA(records, 5)पांच दिवसीय ईएमए की गणना करना है।TA.MA(records, 15)15 दिवसीय ईएमए की गणना करना है) ।

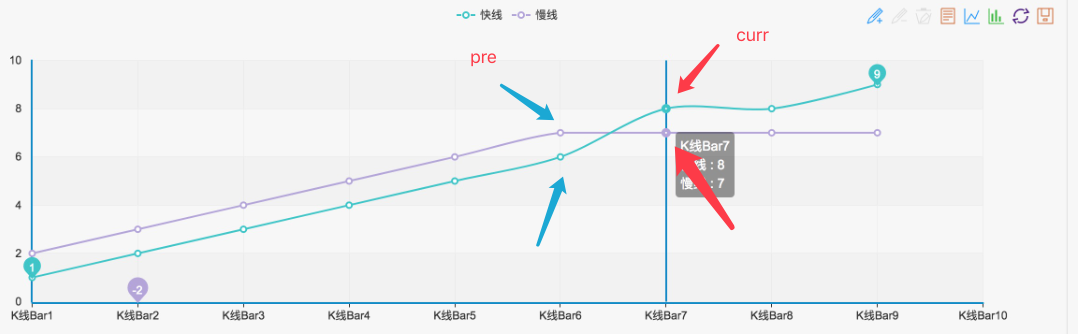

फिर अंतिम बिंदु प्राप्त करेंma5_curr(संकेतक मूल्य), अंतिम तीसरा बिंदुma5_preसूचक डेटा का (सूचक मूल्य)ma5, और उसी के लिएma15फिर हम इन संकेतक डेटा का उपयोग कर सकते हैं स्वर्ण क्रॉस और मंदी क्रॉसओवर का न्याय करने के लिए, जैसा कि चित्र में दिखाया गया हैः

जब भी ऐसी स्थिति बनती है, यह निश्चित रूप से स्वर्ण क्रॉस या मंदी क्रॉसओवर होती है।

फिर संकेत का न्याय करने का भाग इस प्रकार लिखा जा सकता हैः

if(_State == IDLE && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = OPENLONG

Amount = 1

}

if(_State == IDLE && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = OPENSHORT

Amount = 1

}

if(_State == LONG && ma5_pre > ma15_pre && ma5_curr < ma15_curr){

_State = COVERLONG

Amount = 1

}

if(_State == SHORT && ma5_pre < ma15_pre && ma5_curr > ma15_curr){

_State = COVERSHORT

Amount = 1

}

इस तरह, प्रत्यारोपण ठीक है. हम बैकटेस्ट कर सकते हैंः जावास्क्रिप्ट रणनीति का बैकटेस्टिंग बैकटेस्टिंग कॉन्फ़िगरेशनः

बैकटेस्टिंग का परिणाम:

MyLanguage का बैकटेस्टिंग

यह देखा जा सकता है कि बैकटेस्ट के परिणाम लगभग समान हैं। इस तरह, यदि आप रणनीति में इंटरैक्टिव फ़ंक्शन, डेटा प्रोसेसिंग (जैसे कि के-लाइन संश्लेषण), और अनुकूलित चार्ट डिस्प्ले जोड़ना जारी रखना चाहते हैं, तो आप इसे प्राप्त कर सकते हैं।

यदि आप रुचि रखते हैं, तो कृपया प्रयास करें।

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (1)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः विस्तारित एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- एफएमजेड प्लेटफॉर्म के लिए बाहरी संकेत प्राप्त करने की खोजः विस्तार एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- रैंडम टिकर जनरेटर पर आधारित रणनीति परीक्षण पद्धति पर चर्चा

- यादृच्छिक बाजार जनरेटर पर आधारित रणनीति परीक्षण के तरीकों का पता लगाना

- एफएमजेड क्वांट की नई विशेषताः आसानी से HTTP सेवाएँ बनाने के लिए _Serve फ़ंक्शन का प्रयोग करें

- समय श्रृंखला डेटा विश्लेषण और टिक डेटा बैकटेस्टिंग

- डिजिटल मुद्रा बाजार का मात्रात्मक विश्लेषण

- डाटा आधारित प्रौद्योगिकी पर आधारित जोड़ी व्यापार

- ट्रेडिंग में मशीन लर्निंग प्रौद्योगिकी का अनुप्रयोग

- त्रिकोणीय हेजिंग के विवरणों और हेज करने योग्य मूल्य अंतर पर हैंडलिंग शुल्क के प्रभाव का विश्लेषण करने के लिए अनुसंधान वातावरण का उपयोग करें

- विकल्पों के मात्रात्मक व्यापार के अनुकूल होने के लिए डेरिबिट वायदा एपीआई में सुधार

- बेहतर उपकरण अच्छा काम करते हैं -- व्यापार के सिद्धांतों का विश्लेषण करने के लिए अनुसंधान वातावरण का उपयोग करना सीखें

- ब्लॉकचेन परिसंपत्तियों के मात्रात्मक व्यापार में क्रॉस-वैल्यूएंस हेजिंग रणनीतियाँ

- एफएमजेड क्वांट पर एफएमएक्स की डिजिटल मुद्रा रणनीति गाइड प्राप्त करें

- आपको रणनीतियाँ लिखने के लिए सिखाएं -- MyLanguage रणनीति प्रत्यारोपित करें (उन्नत)

- आप रणनीति के लिए बहु चार्ट समर्थन जोड़ने के लिए सिखाएँ

- आप पायथन संस्करण में एक K-लाइन संश्लेषण समारोह लिखने के लिए सिखाओ

- अनुसंधान के माहौल में डोंचियन चैनल रणनीति का विश्लेषण

- जब FMZ ChatGPT का सामना करता है, तो एआई का उपयोग करके सीखने के लिए एक प्रयास याद रखें

- डिजिटल मुद्रा विकल्पों के लिए शेल्फ से बाहर मात्रात्मक व्यापार उपकरण

- पायथन संस्करण में सरल ग्रिड रणनीति

- डेटा प्लेबैक फ़ंक्शन के आधार पर विकसित रैखिक लंबित ऑर्डर प्रवाह रणनीति

- पायथन संस्करण के विजेताओं को खरीदने के लिए रणनीति

- एफएमजेड यात्रा -- संक्रमण रणनीति के साथ

- आपको सिखाता है कि पाइथन की एक प्रजाति की रणनीति को बहु-प्रजाति की रणनीति में कैसे बदलना है