शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (8)

लेखक:FMZ~Lydia, बनाया गयाः 2022-08-10 15:02:37, अद्यतनः 2024-12-04 21:34:34

शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (8)

पिछले लेख में, हमने एक साथ एक बहु-प्रजाति अनुबंध प्रसार निगरानी रणनीति डिज़ाइन की। इस लेख में, हम इस विचार को बेहतर बनाना जारी रखेंगे। आइए देखें कि क्या यह विचार व्यवहार्य है, और रणनीति डिजाइन को सत्यापित करने के लिए OKEX V5 सिमुलेशन बॉट के साथ इसे चलाएं। इन प्रक्रियाओं को क्रिप्टोक्यूरेंसी प्रोग्रामेटिक ट्रेडिंग और मात्रात्मक ट्रेडिंग की प्रक्रिया में भी अनुभव करने की आवश्यकता है। मुझे उम्मीद है कि शुरुआती मूल्यवान अनुभव जमा कर सकते हैं।

स्पॉइलर अलर्ट, रणनीति चल रही है, और मैं थोड़ा उत्साहित हूँ!

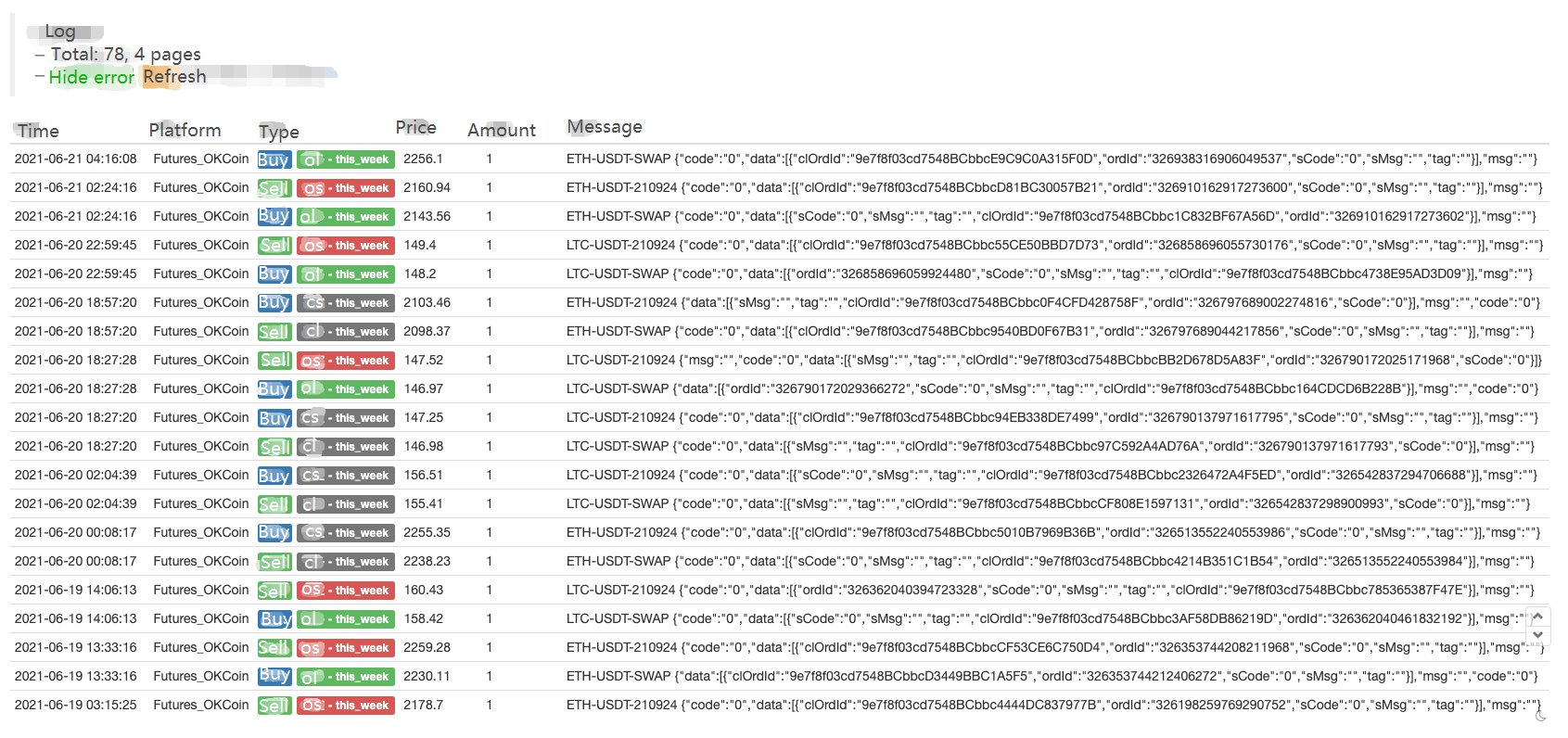

रणनीति का समग्र डिजाइन सबसे सरल तरीके से लागू किया गया है। हालांकि विवरण बहुत अधिक मांग नहीं करते हैं, फिर भी आप कोड से कुछ सुझाव सीख सकते हैं। समग्र रणनीति कोड 400 पंक्तियों से कम है, इसलिए इसे पढ़ना और समझना उबाऊ नहीं होगा। बेशक, यह सिर्फ एक परीक्षण डेमो है, इसका परीक्षण करने में कुछ समय लगता है। तो मैं जो कहना चाहता हूं वह यह हैः वर्तमान रणनीति केवल पदों को खोलने में सफल होती है, और स्थिति को बंद करने जैसी विभिन्न स्थितियों का परीक्षण और सत्यापन करने की आवश्यकता होती है। प्रोग्राम डिजाइन में बग अपरिहार्य हैं, इसलिए परीक्षण और डीबग बहुत महत्वपूर्ण हैं!

पिछले लेख में कोड के आधार पर रणनीति डिजाइन पर वापस, रणनीति जोड़ी जाती हैः

- डेटा स्थिरता डिजाइन (डेटा को सहेजने और पुनः आरंभ करने के बाद डेटा को पुनर्स्थापित करने के लिए _G फ़ंक्शन का उपयोग करें)

- प्रत्येक निगरानी की जाने वाली सीएफडी जोड़ी के लिए ग्रिड डेटा संरचना जोड़ी गई है (जिसका उपयोग हेजिंग खोलने और बंद करने की स्थिति को नियंत्रित करने के लिए किया जाता है)

- खुले और बंद पदों को कवर करने के लिए एक सरल हेजिंग फ़ंक्शन लागू किया

- परिवर्तनीय लाभ और हानि की गणना के लिए कुल इक्विटी अधिग्रहण कार्य जोड़ा गया

- स्थिति पट्टी डेटा आउटपुट प्रदर्शन जोड़ा गया.

उपरोक्त अतिरिक्त कार्य हैं। डिजाइन को सरल बनाने के लिए, रणनीति केवल सकारात्मक हेजिंग (लघु दीर्घकालिक अनुबंध, लंबे निकट अवधि के अनुबंध) के लिए डिज़ाइन की गई है। वर्तमान में, स्थायी अनुबंध (निकट अवधि) में नकारात्मक शुल्क दर है, जो केवल स्थायी अनुबंध के लिए लंबे समय तक देख सकता है कि क्या यह दर लाभ बढ़ा सकता है।

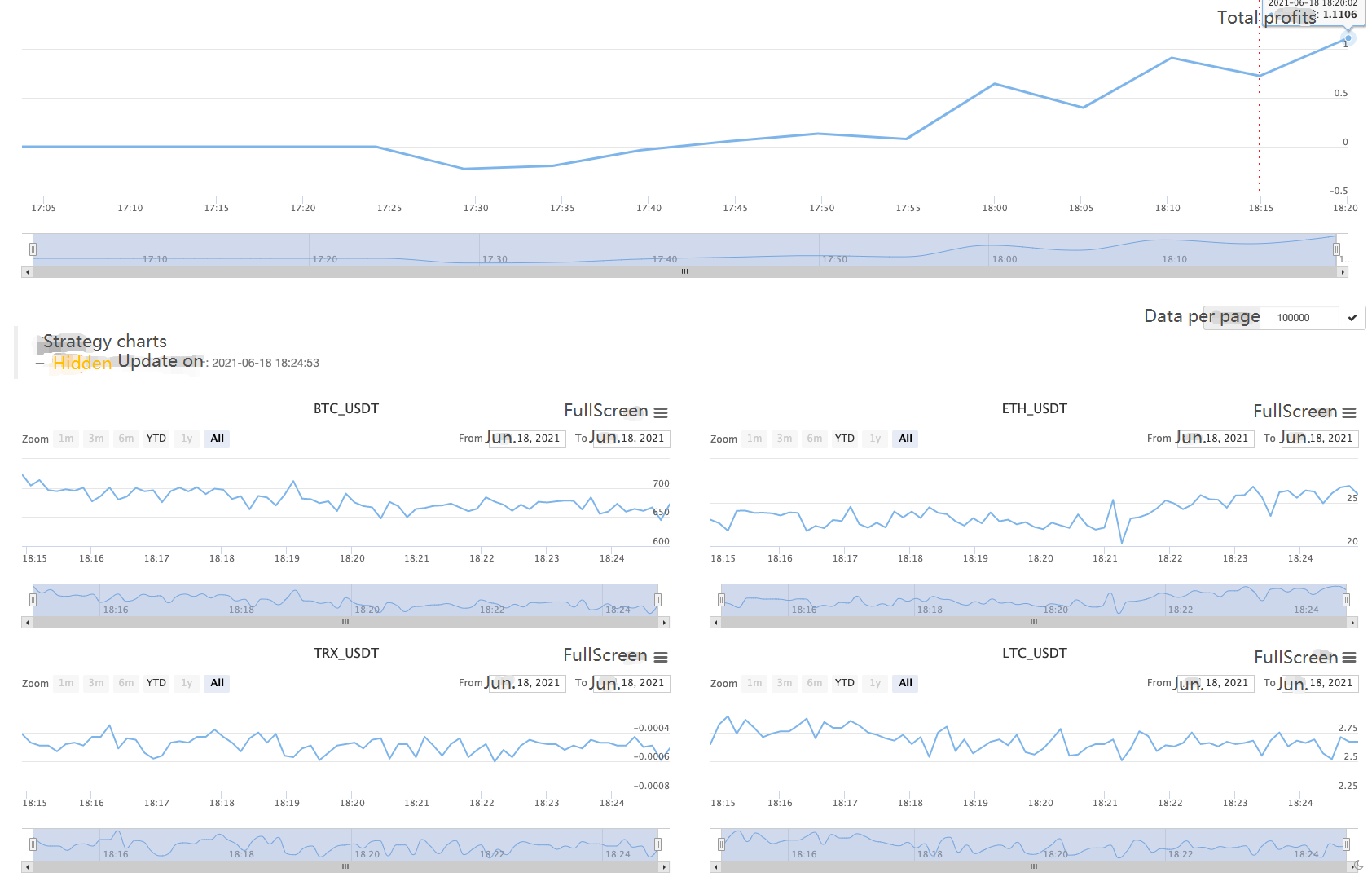

कुछ समय के लिए रणनीति चलाने के लिए ~

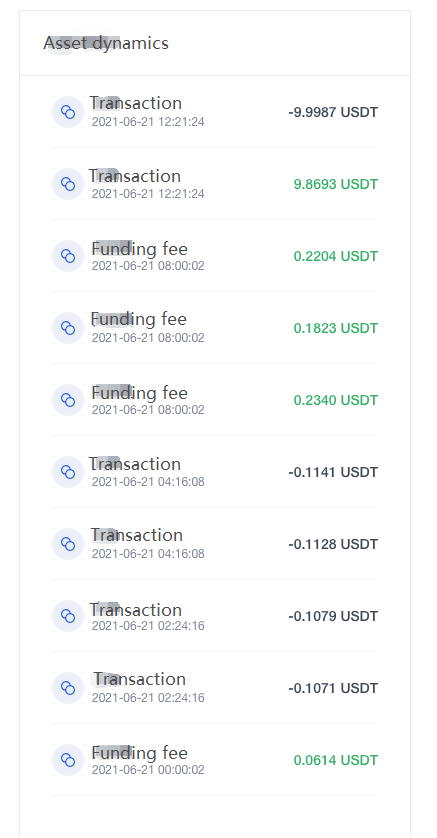

लगभग 3 दिनों के परीक्षण के बाद, प्रसार में उतार-चढ़ाव अभी भी संभव है।

यहाँ हम कुछ वित्तपोषण दरों के लाभ देख सकते हैं।

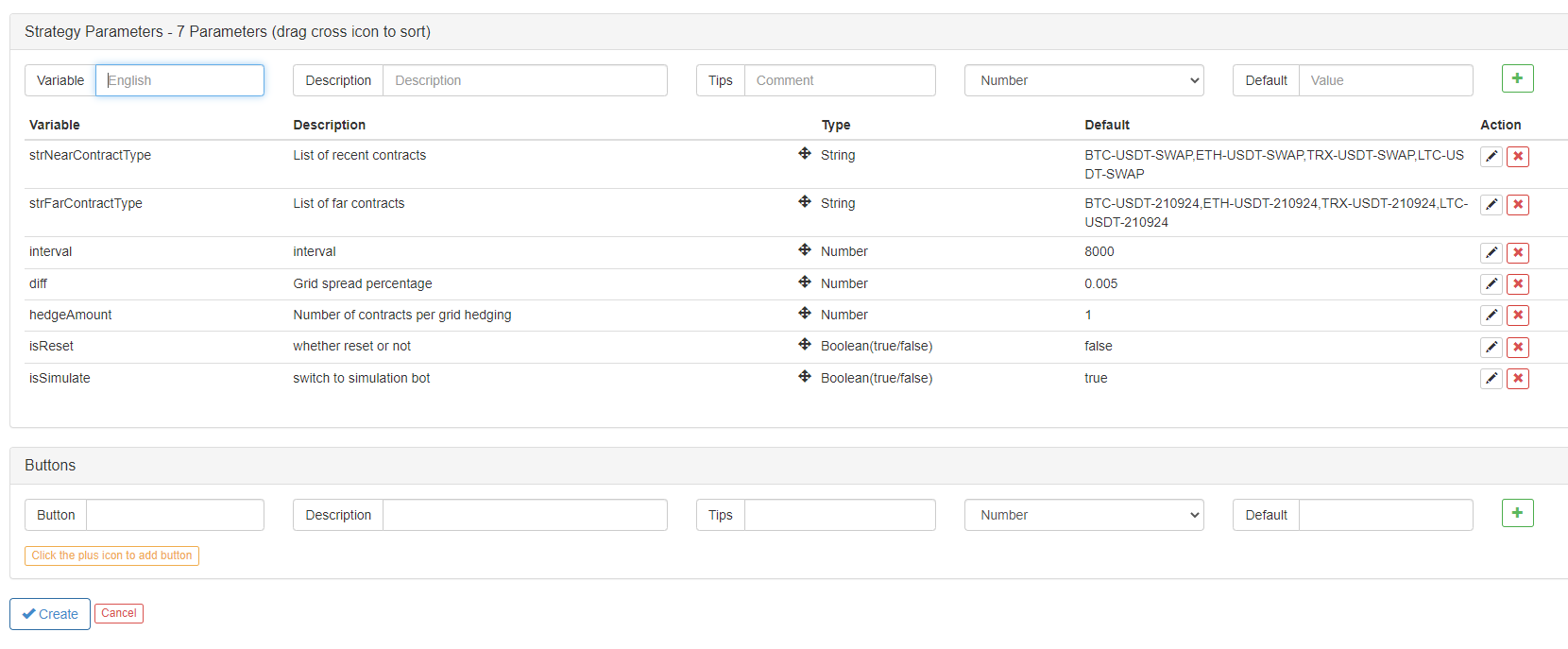

नीचे रणनीति का स्रोत कोड साझा करेंः

var arrNearContractType = strNearContractType.split(",")

var arrFarContractType = strFarContractType.split(",")

var nets = null

var initTotalEquity = null

var OPEN_PLUS = 1

var COVER_PLUS = 2

function createNet(begin, diff, initAvgPrice, diffUsagePercentage) {

if (diffUsagePercentage) {

diff = diff * initAvgPrice

}

var oneSideNums = 3

var up = []

var down = []

for (var i = 0 ; i < oneSideNums ; i++) {

var upObj = {

sell : false,

price : begin + diff / 2 + i * diff

}

up.push(upObj)

var j = (oneSideNums - 1) - i

var downObj = {

sell : false,

price : begin - diff / 2 - j * diff

}

if (downObj.price <= 0) { // Price cannot be less than or equal to 0

continue

}

down.push(downObj)

}

return down.concat(up)

}

function createCfg(symbol) {

var cfg = {

extension: {

layout: 'single',

height: 300,

col: 6

},

title: {

text: symbol

},

xAxis: {

type: 'datetime'

},

series: [{

name: 'plus',

data: []

}]

}

return cfg

}

function formatSymbol(originalSymbol) {

var arr = originalSymbol.split("-")

return [arr[0] + "_" + arr[1], arr[0], arr[1]]

}

function main() {

if (isSimulate) {

exchange.IO("simulate", true) // Switch to simulation environment

Log("Only OKEX V5 API is supported, switch to OKEX V5 simulation bot:")

} else {

exchange.IO("simulate", false) // Switch to real bot

Log("Only OKEX V5 API is supported, switch to OKEX V5 simulation bot:")

}

if (exchange.GetName() != "Futures_OKCoin") {

throw "Support OKEX futures"

}

// Initialization

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("Reset all data", "#FF0000")

}

// Initialization marker

var isFirst = true

// Profit print period

var preProfitPrintTS = 0

// Total equity

var totalEquity = 0

var posTbls = [] // Position table array

// Declare arrCfg

var arrCfg = []

_.each(arrNearContractType, function(ct) {

arrCfg.push(createCfg(formatSymbol(ct)[0]))

})

var objCharts = Chart(arrCfg)

objCharts.reset()

// Create object

var exName = exchange.GetName() + "_V5"

var nearConfigureFunc = $.getConfigureFunc()[exName]

var farConfigureFunc = $.getConfigureFunc()[exName]

var nearEx = $.createBaseEx(exchange, nearConfigureFunc)

var farEx = $.createBaseEx(exchange, farConfigureFunc)

// Pre-write the contract that require subscriptions

_.each(arrNearContractType, function(ct) {

nearEx.pushSubscribeSymbol(ct)

})

_.each(arrFarContractType, function(ct) {

farEx.pushSubscribeSymbol(ct)

})

while (true) {

var ts = new Date().getTime()

// Obtain market data

nearEx.goGetTickers()

farEx.goGetTickers()

var nearTickers = nearEx.getTickers()

var farTickers = farEx.getTickers()

if (!farTickers || !nearTickers) {

Sleep(2000)

continue

}

var tbl = {

type : "table",

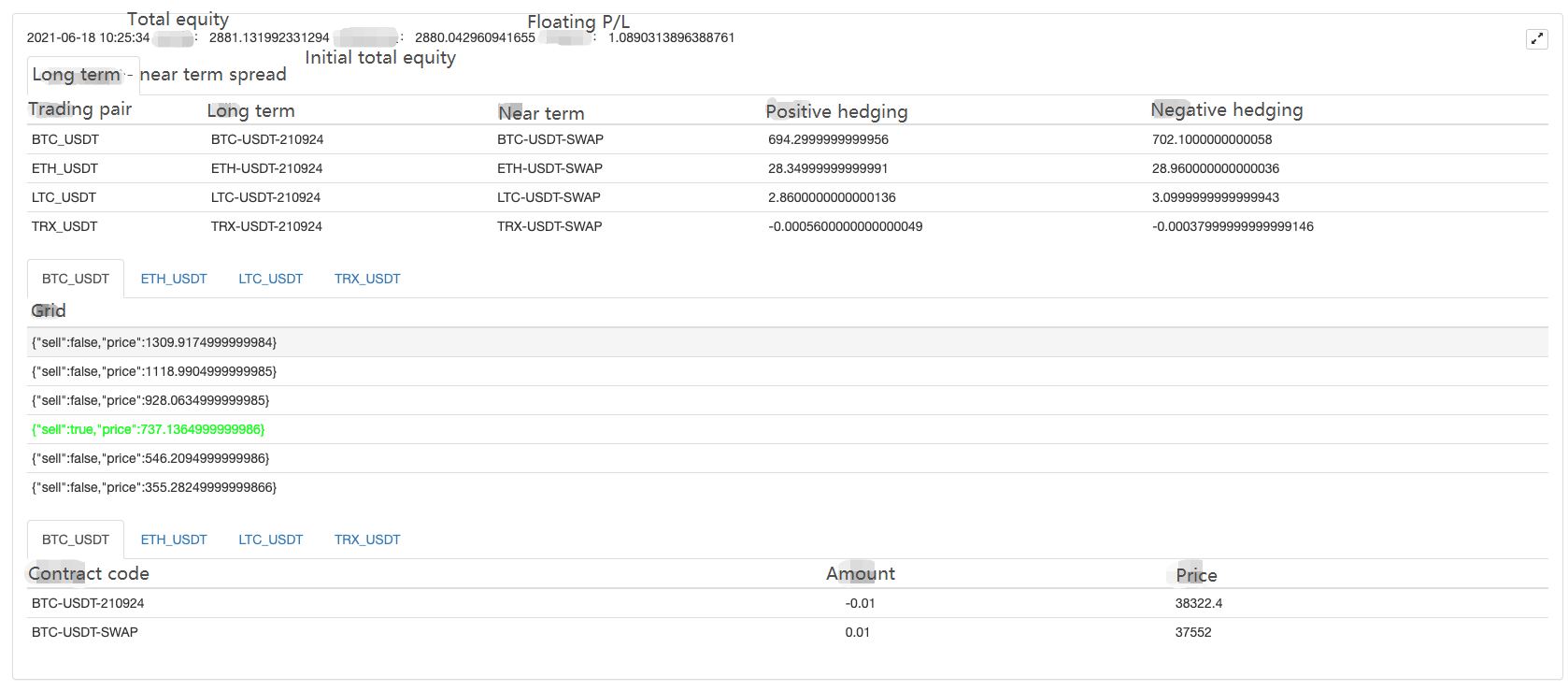

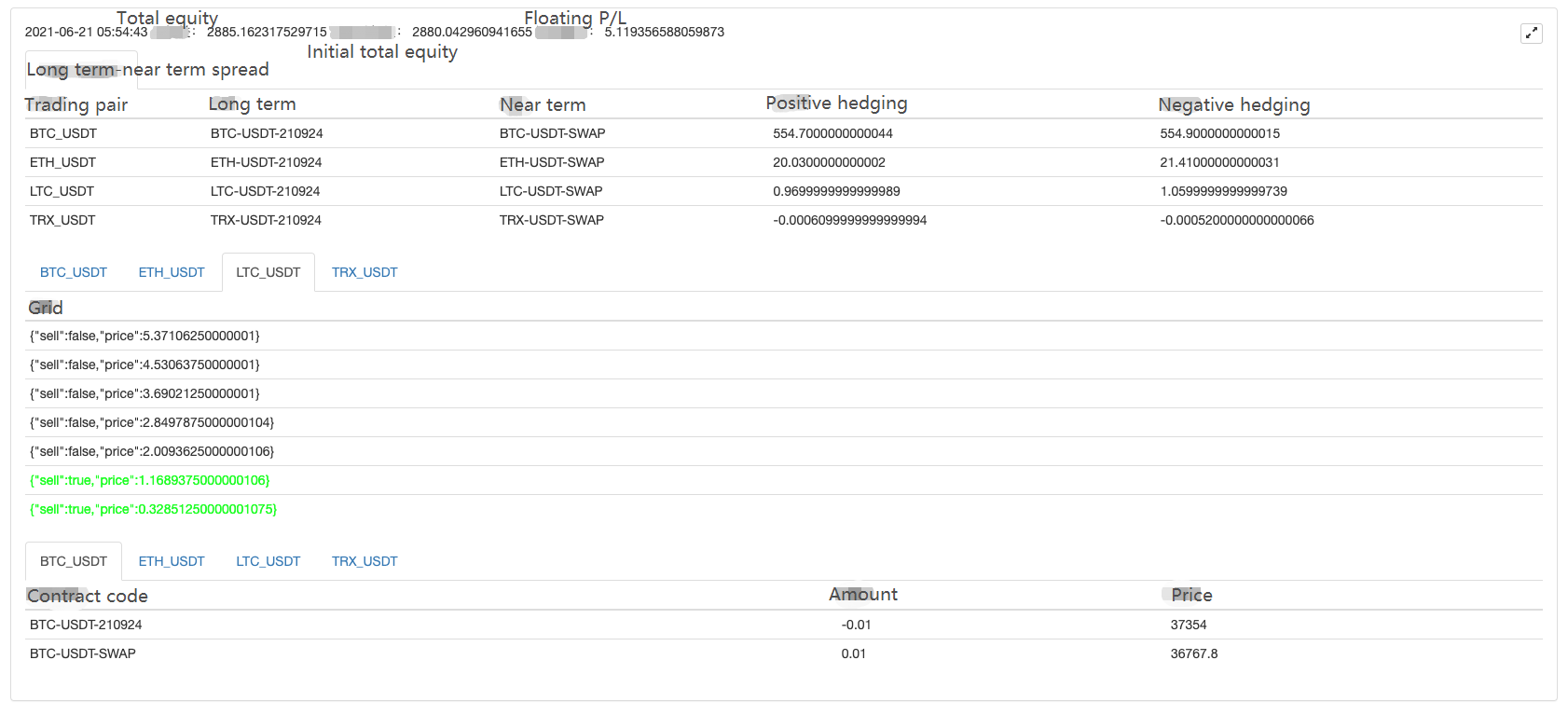

title : "Long term-near term spread",

cols : ["Trading pair", "long term", "near term", "positive hedging", "negative hedging"],

rows : []

}

var subscribeFarTickers = []

var subscribeNearTickers = []

_.each(farTickers, function(farTicker) {

_.each(arrFarContractType, function(symbol) {

if (farTicker.originalSymbol == symbol) {

subscribeFarTickers.push(farTicker)

}

})

})

_.each(nearTickers, function(nearTicker) {

_.each(arrNearContractType, function(symbol) {

if (nearTicker.originalSymbol == symbol) {

subscribeNearTickers.push(nearTicker)

}

})

})

var pairs = []

_.each(subscribeFarTickers, function(farTicker) {

_.each(subscribeNearTickers, function(nearTicker) {

if (farTicker.symbol == nearTicker.symbol) {

var pair = {symbol: nearTicker.symbol, nearTicker: nearTicker, farTicker: farTicker, plusDiff: farTicker.bid1 - nearTicker.ask1, minusDiff: farTicker.ask1 - nearTicker.bid1}

pairs.push(pair)

tbl.rows.push([pair.symbol, farTicker.originalSymbol, nearTicker.originalSymbol, pair.plusDiff, pair.minusDiff])

for (var i = 0 ; i < arrCfg.length ; i++) {

if (arrCfg[i].title.text == pair.symbol) {

objCharts.add([i, [ts, pair.plusDiff]])

}

}

}

})

})

// Initialization

if (isFirst) {

isFirst = false

var recoveryNets = _G("nets")

var recoveryInitTotalEquity = _G("initTotalEquity")

if (!recoveryNets) {

// Check positions

_.each(subscribeFarTickers, function(farTicker) {

var pos = farEx.getFuPos(farTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(farTicker.originalSymbol, pos)

throw "Initialized with a position"

}

})

_.each(subscribeNearTickers, function(nearTicker) {

var pos = nearEx.getFuPos(nearTicker.originalSymbol, ts)

if (pos.length != 0) {

Log(nearTicker.originalSymbol, pos)

throw "Initialized with a position"

}

})

// Construct nets

nets = []

_.each(pairs, function (pair) {

farEx.goGetAcc(pair.farTicker.originalSymbol, ts)

nearEx.goGetAcc(pair.nearTicker.originalSymbol, ts)

var obj = {

"symbol" : pair.symbol,

"farSymbol" : pair.farTicker.originalSymbol,

"nearSymbol" : pair.nearTicker.originalSymbol,

"initPrice" : (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2,

"prePlus" : pair.farTicker.bid1 - pair.nearTicker.ask1,

"net" : createNet((pair.farTicker.bid1 - pair.nearTicker.ask1), diff, (pair.nearTicker.ask1 + pair.farTicker.bid1) / 2, true),

"initFarAcc" : farEx.getAcc(pair.farTicker.originalSymbol, ts),

"initNearAcc" : nearEx.getAcc(pair.nearTicker.originalSymbol, ts),

"farTicker" : pair.farTicker,

"nearTicker" : pair.nearTicker,

"farPos" : null,

"nearPos" : null,

}

nets.push(obj)

})

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

initTotalEquity = currTotalEquity

} else {

throw "Initialization to obtain total equity failed!"

}

} else {

// Recovery

nets = recoveryNets

initTotalEquity = recoveryInitTotalEquity

}

}

// Retrieve the grid and check if the trading is triggered

_.each(nets, function(obj) {

var currPlus = null

_.each(pairs, function(pair) {

if (pair.symbol == obj.symbol) {

currPlus = pair.plusDiff

obj.farTicker = pair.farTicker

obj.nearTicker = pair.nearTicker

}

})

if (!currPlus) {

Log("Not found", obj.symbol, " 's spread")

return

}

// Check grid, add dynamically

while (currPlus >= obj.net[obj.net.length - 1].price) {

obj.net.push({

sell : false,

price : obj.net[obj.net.length - 1].price + diff * obj.initPrice,

})

}

while (currPlus <= obj.net[0].price) {

var price = obj.net[0].price - diff * obj.initPrice

if (price <= 0) {

break

}

obj.net.unshift({

sell : false,

price : price,

})

}

// Search grid

for (var i = 0 ; i < obj.net.length - 1 ; i++) {

var p = obj.net[i]

var upP = obj.net[i + 1]

if (obj.prePlus <= p.price && currPlus > p.price && !p.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, OPEN_PLUS)) { // Positive hedging opening position

p.sell = true

}

} else if (obj.prePlus >= p.price && currPlus < p.price && upP.sell) {

if (hedge(nearEx, farEx, obj.nearSymbol, obj.farSymbol, obj.nearTicker, obj.farTicker, hedgeAmount, COVER_PLUS)) { // Positive hedging closing position

upP.sell = false

}

}

}

obj.prePlus = currPlus // Record the current spread as a cache, and use it to judge whether it's above the SMA or below the SMA next time

// Add other chart outputs

})

if (ts - preProfitPrintTS > 1000 * 60 * 5) { // Print every 5 minutes

var currTotalEquity = getTotalEquity()

if (currTotalEquity) {

totalEquity = currTotalEquity

LogProfit(totalEquity - initTotalEquity, "&") // Print dynamic equity profits

}

// Check positions

posTbls = [] // Reset, update

_.each(nets, function(obj) {

var currFarPos = farEx.getFuPos(obj.farSymbol)

var currNearPos = nearEx.getFuPos(obj.nearSymbol)

if (currFarPos && currNearPos) {

obj.farPos = currFarPos

obj.nearPos = currNearPos

}

var posTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["contract code", "amount", "price"],

"rows" : []

}

_.each(obj.farPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

_.each(obj.nearPos, function(pos) {

posTbl.rows.push([pos.symbol, pos.amount, pos.price])

})

posTbls.push(posTbl)

})

preProfitPrintTS = ts

}

// Show grid

var netTbls = []

_.each(nets, function(obj) {

var netTbl = {

"type" : "table",

"title" : obj.symbol,

"cols" : ["grid"],

"rows" : []

}

_.each(obj.net, function(p) {

var color = ""

if (p.sell) {

color = "#00FF00"

}

netTbl.rows.push([JSON.stringify(p) + color])

})

netTbl.rows.reverse()

netTbls.push(netTbl)

})

LogStatus(_D(), "total equity:", totalEquity, "initial total equity:", initTotalEquity, "floating profit and loss:", totalEquity - initTotalEquity,

"\n`" + JSON.stringify(tbl) + "`" + "\n`" + JSON.stringify(netTbls) + "`" + "\n`" + JSON.stringify(posTbls) + "`")

Sleep(interval)

}

}

function getTotalEquity() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("Failed to obtain the total equity of the account!")

return null

}

}

return totalEquity

}

function hedge(nearEx, farEx, nearSymbol, farSymbol, nearTicker, farTicker, amount, tradeType) {

var farDirection = null

var nearDirection = null

if (tradeType == OPEN_PLUS) {

farDirection = farEx.OPEN_SHORT

nearDirection = nearEx.OPEN_LONG

} else {

farDirection = farEx.COVER_SHORT

nearDirection = nearEx.COVER_LONG

}

var nearSymbolInfo = nearEx.getSymbolInfo(nearSymbol)

var farSymbolInfo = farEx.getSymbolInfo(farSymbol)

nearAmount = nearEx.calcAmount(nearSymbol, nearDirection, nearTicker.ask1, amount * nearSymbolInfo.multiplier)

farAmount = farEx.calcAmount(farSymbol, farDirection, farTicker.bid1, amount * farSymbolInfo.multiplier)

if (!nearAmount || !farAmount) {

Log(nearSymbol, farSymbol, "Order amount calculation error:", nearAmount, farAmount)

return

}

nearEx.goGetTrade(nearSymbol, nearDirection, nearTicker.ask1, nearAmount[0])

farEx.goGetTrade(farSymbol, farDirection, farTicker.bid1, farAmount[0])

var nearIdMsg = nearEx.getTrade()

var farIdMsg = farEx.getTrade()

return [nearIdMsg, farIdMsg]

}

function onexit() {

Log("Execute the tail function", "#FF0000")

_G("nets", nets)

_G("initTotalEquity", initTotalEquity)

Log("save the data:", _G("nets"), _G("initTotalEquity"))

}

रणनीति का सार्वजनिक संबोधन:https://www.fmz.com/strategy/288559

रणनीति मेरे द्वारा लिखी गई एक टेम्पलेट क्लास लाइब्रेरी का उपयोग करती है, जो सार्वजनिक नहीं है क्योंकि यह बहुत अच्छी नहीं है। उपरोक्त रणनीति स्रोत कोड को इस टेम्पलेट का उपयोग किए बिना संशोधित किया जा सकता है।

यदि आप रुचि रखते हैं, तो आप परीक्षण के लिए एक ओकेएक्स वी 5 सिमुलेशन बॉट का उपयोग कर सकते हैं। ओह! वैसे, इस रणनीति backtested नहीं किया जा सकता ~

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (3)

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (2)

- डिजिटल मुद्राओं में लीड-लैग सूट का परिचय (2)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः रणनीति में अंतर्निहित एचटीपी सेवा के साथ सिग्नल प्राप्त करने के लिए एक पूर्ण समाधान

- एफएमजेड प्लेटफॉर्म के लिए बाहरी सिग्नल प्राप्त करने का अन्वेषणः रणनीति अंतर्निहित एचटीटीपी सेवा के लिए सिग्नल प्राप्त करने के लिए पूर्ण समाधान

- क्रिप्टोकरेंसी में लीड-लैग आर्बिट्रेज का परिचय (1)

- डिजिटल मुद्रा में लीड-लैग सूट का परिचय (1)

- एफएमजेड प्लेटफॉर्म के बाहरी सिग्नल रिसेप्शन पर चर्चाः विस्तारित एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- एफएमजेड प्लेटफॉर्म के लिए बाहरी संकेत प्राप्त करने की खोजः विस्तार एपीआई बनाम रणनीति अंतर्निहित एचटीटीपी सेवा

- रैंडम टिकर जनरेटर पर आधारित रणनीति परीक्षण पद्धति पर चर्चा

- यादृच्छिक बाजार जनरेटर पर आधारित रणनीति परीक्षण के तरीकों का पता लगाना

- वित्तपोषण दर रणनीति की हालिया स्थिति और अनुशंसित संचालन

- 2021 में डिजिटल मुद्रा बाजार की समीक्षा और सबसे सरल 10 गुना रणनीति चूक गई

- डिजिटल मुद्रा कारक मॉडल

- यूट्यूब के दिग्गज से "अद्भुत दोहरे ईएमए सममित रणनीति"

- पाइन भाषा का उपयोग करके एक अर्ध-स्वचालित लेनदेन उपकरण लिखें

- डिजिटल मुद्रा कारक मॉडल

- सौदे में अपना उद्धारकर्ता बनें

- क्रिप्टोक्यूरेंसी के मैन्युअल वायदा और स्पॉट की हेजिंग रणनीति

- क्रिप्टोकरेंसी स्पॉट हेजिंग रणनीति का डिजाइन (१)

- मंदी के बाजार के निचले स्तर तक पहुंचने के लिए उपयुक्त स्थायी संतुलन रणनीति

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (7)

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (6)

- एफएमजेड क्वांट ट्रेडिंग प्लेटफॉर्म के मुख्य इंटरफ़ेस का अवलोकन और वास्तुकला

- क्रिप्टोक्यूरेंसी वायदा के लिए मार्टिंगेल रणनीति डिजाइन

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (5)

- शुरुआती के लिए क्रिप्टोक्यूरेंसी मात्रात्मक व्यापार - क्रिप्टोक्यूरेंसी मात्रात्मक के करीब ले जाना (4)

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (3)

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - क्रिप्टोकरेंसी मात्रात्मक के करीब ले जा रहा है (2)

- शुरुआती के लिए क्रिप्टोकरेंसी मात्रात्मक व्यापार - आपको क्रिप्टोकरेंसी मात्रात्मक के करीब ले जाना (1)

- क्रिप्टोकरेंसी स्पॉट हेजिंग रणनीति का डिजाइन (२)