बहु-कारक रणनीति संयोजन

यहाँ मैं आपके द्वारा दिए गए ट्रेडिंग रणनीति कोड के आधार पर विस्तृत रणनीति विश्लेषण लेख लिख रहा हूँ:

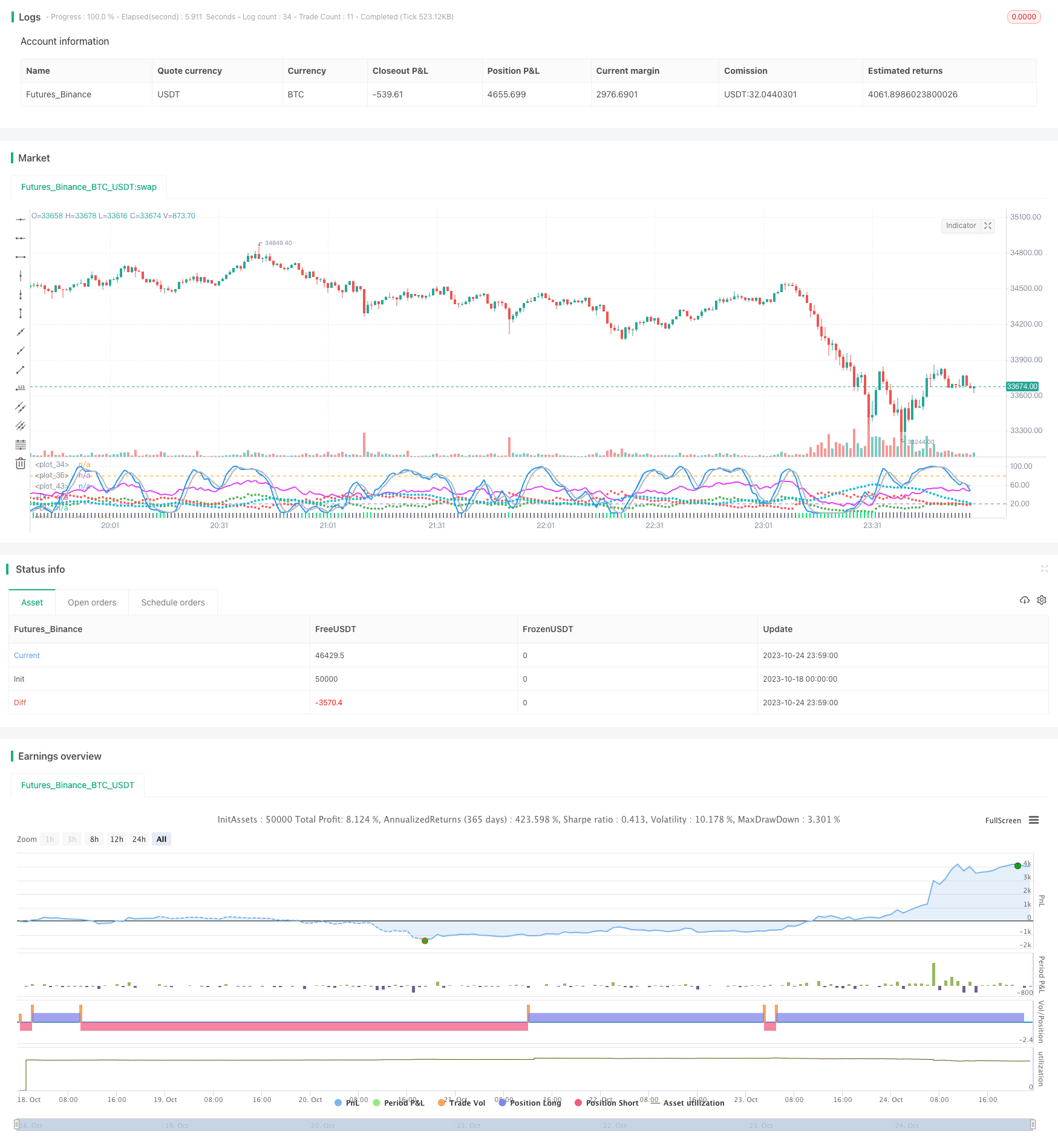

अवलोकन

यह रणनीति कई कारकों के संयोजन से बनी है, जिसका उद्देश्य विभिन्न कारकों के लाभों का उपयोग करके एक समग्र व्यापारिक रणनीति का निर्माण करना है। मुख्य रूप से निम्नलिखित कारकों का संयोजन हैः

- Stoch.RSI - यादृच्छिक सूचकांक की चिकनी चलती औसत

- आरएसआई - अपेक्षाकृत मजबूत सूचकांक

- डबल रणनीति - यादृच्छिक संकेतक और आरएसआई के लिए डबल रणनीति

- CM Williams Vix Fix - विलियम्स ने अस्थिरता को ठीक किया, बाजार के नीचे की तलाश की

- DMI - रुझान सूचक

कई कारकों के संयोजन के माध्यम से, आप अधिक व्यापार के अवसरों को प्राप्त करने और एकल कारक पर निर्भरता के जोखिम को कम करने के लिए विभिन्न कारकों के लाभों का लाभ उठा सकते हैं।

रणनीति सिद्धांत

इस रणनीति में मुख्य रूप से निम्नलिखित तकनीकी संकेतकों का उपयोग किया गया हैः

Stoch.RSI- यादृच्छिक आरएसआई सूचक, जो आरएसआई और यादृच्छिक सूचकांक के लाभों को जोड़ता है। यह बाजार को ओवरबॉट या ओवरसोल्ड करने के लिए यादृच्छिक सूचक के इनपुट के रूप में आरएसआई मान का उपयोग करता है। जब% के लाइन ओवरबॉट क्षेत्र के नीचे से% डी लाइन को पार करती है, तो अधिक करें; जब% के लाइन ओवरसोल्ड क्षेत्र से% डी लाइन को पार करती है, तो शून्य करें।

RSI- एक अपेक्षाकृत मजबूत सूचकांक, बाजार की ओवरबॉय ओवरसोल स्थिति का आकलन करता है। RSI 70 से अधिक ओवरबॉय क्षेत्र है, 30 से कम ओवरसोल क्षेत्र है। RSI 30-70 के बीच में झूलता है, जो बाजार को क्षैतिज रूप से व्यवस्थित करने की स्थिति का प्रतिनिधित्व करता है।

Double Strategy- रैंडम सूचक और आरएसआई का उपयोग करने के साथ एक दोहरी रणनीति। जब रैंडम सूचक% के लाइन ओवरसोल्ड क्षेत्र से नीचे% डी लाइन से गुजरती है, और आरएसआई ओवरसोल्ड क्षेत्र से नीचे गुजरती है, तो अधिक करें; जब रैंडम सूचक% के लाइन ओवरसोल्ड क्षेत्र से% डी लाइन से गुजरती है, और आरएसआई ओवरसोल्ड क्षेत्र से गुजरती है, तो खाली करें।

CM Williams Vix Fix- विलियम्स अस्थिरता दर सुधार सूचक, हाल के समय में मूल्य में उतार-चढ़ाव की प्रतिशतता की सीमा की गणना करके यह निर्धारित करता है कि क्या बाजार एक पलटाव बिंदु पर है।

DMI- रुझान सूचक, + डीआई और - डीआई के अंतर की गणना करके, बाजार की प्रवृत्ति की दिशा का न्याय करने के लिए। ADX सूचकांक का उपयोग प्रवृत्ति की ताकत का न्याय करने के लिए किया जा सकता है।

इन सूचकांकों के अपने-अपने लाभों का उपयोग करके, विभिन्न दृष्टिकोणों से बाजार के रुझानों और खरीद-बिक्री के बिंदुओं का आकलन करने से रणनीति की स्थिरता और सफलता की दर में वृद्धि हो सकती है।

रणनीतिक लाभ

- यह एक बहु-कारक संयोजन है, जो विभिन्न कारकों को जोड़ता है, और अधिक व्यापक है।

- ट्रेडिंग सिग्नल के विभिन्न प्रकार जैसे कि रुझान, रिवर्स और अधिक अवसर;

- एक ही समय में, ओवरबॉय और ओवरसेलिंग क्षेत्रों का आकलन करें और चरम स्थितियों के गठन और उलट को समय पर पहचानें।

- विभिन्न बाजार स्थितियों के अनुरूप पैरामीटर-अनुकूलित सूचकांक सेट करना;

- प्रवृत्ति के संकेतकों के साथ प्रवृत्ति की ताकत का आकलन करें और प्रतिगामी व्यापार से बचें।

जोखिम विश्लेषण

- यह एक बहु-कारक संयोजन है, और रणनीति की समग्र विश्वसनीयता को सत्यापित किया जाना है।

- कुछ सूचकांकों में समरूपता की समस्याएं हैं, जो संयोजन को और अनुकूलित कर सकती हैं;

- जब एक ही समय में कई हवाई संकेत दिखाई देते हैं, तो रणनीतिक दिशा के चयन के सिद्धांतों को स्पष्ट करना आवश्यक है;

- पैरामीटर सेटिंग्स को कड़ाई से अनुकूलित करने की आवश्यकता होती है, जो कि पैरामीटर को बेतरतीब ढंग से बदलने के लिए उपयुक्त नहीं है;

- लंबे समय तक प्रभावी नहीं हो सकता है, समय पर रोकथाम की आवश्यकता है।

अनुकूलन दिशा

- पोर्टफोलियो में सूचकांकों को आगे छानने के लिए, अद्वितीय कारकों को बनाए रखने के लिए;

- प्रत्येक सूचकांक के लिए पैरामीटर सेटिंग्स को अनुकूलित करना ताकि वे लक्षित बाजारों के लिए अधिक उपयुक्त हो सकें;

- स्पष्ट प्रवेश और निकास सिद्धांतों का निर्माण;

- जोखिम को नियंत्रित करने के लिए स्टॉप-लॉस, प्रॉफिट-रेड्यूस और अन्य तरीकों का संयोजन;

- प्रदर्शन पर अलग-अलग समय की स्थिति के प्रभाव का परीक्षण करना।

संक्षेप

इस रणनीति में कई तकनीकी संकेतकों का लाभ उठाया गया है, जो स्टोच.आरएसआई, आरएसआई, डबल स्ट्रैटेजी, सीएम विलियम्स विक्स फिक्स और डीएमआई जैसे कारकों के माध्यम से ट्रेडिंग सिग्नल बनाते हैं। यह अधिक व्यापक और स्थिर निर्णय आधार प्रदान करता है, लेकिन रणनीति पैरामीटर अनुकूलन को और अधिक जटिल बनाता है। पैरामीटर सेटिंग को और अधिक अनुकूलित करने, अद्वितीय कारकों को छानने और स्पष्ट प्रवेश और निकास सिद्धांतों को स्थापित करने जैसे तरीकों से रणनीति की स्थिरता और प्रदर्शन को प्रभावी ढंग से बढ़ाया जा सकता है। लेकिन समग्र कठोरता और लंबी अवधि की क्षमता को भी सख्ती से सत्यापित करने की आवश्यकता है। यह रणनीति एक उत्कृष्ट उदाहरण प्रदान करती है, जो कई कारक ट्रेडिंग रणनीतियों के लिए सीखने लायक है।

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////

// This is a simple combination of integrated and published scripts, useful

// if you don't have a PRO account and want to bypass the 3 indicator limit.

// It includes:

// 1) Stoch.RSI

// 2) Relative strenght index

// 3) Stochastic + RSI, Double Strategy (by ChartArt)

// 4) CM_Williams_Vix_Fix Finds Market Bottoms (by ChrisMoody)

// 5) Directional Movement Index (DMI)

// For more details about 3) and 4) check the original scripts.

//@version=3

strategy(title="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI", shorttitle="Stoch.RSI+RSI+DoubleStrategy+CMWilliamsVixFix+DMI")

///STOCH.RSI///

smoothK = input(3, minval=1, title="Stochastic %K Smoothing")

smoothD = input(3, minval=1, title="Stochastic %K Moving Average")

lengthRSI = input(14, minval=1, title="RSI Lenght")

lengthStoch = input(14, minval=1, title="Stochastic Lenght")

RSIprice = close

rsi1 = rsi(RSIprice, lengthRSI)

k = sma(stoch(rsi1, rsi1, rsi1, lengthStoch), smoothK)

d = sma(k, smoothD)

plot(k, color=blue, linewidth=2)

plot(d, color=silver, linewidth=2)

h0 = hline(80)

h1 = hline(20)

fill(h0, h1, color=purple, transp=78)

///RSI///

up = rma(max(change(RSIprice), 0), lengthRSI)

down = rma(-min(change(RSIprice), 0), lengthRSI)

rsi2 = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

plot(rsi2, color=fuchsia, linewidth=2)

// band0 = hline(70, linestyle=dotted)

// band1 = hline(30, linestyle=dotted)

// fill(band0, band1, color=purple, transp=100)

///OVERBOUGHT-OVERSOLD STRATEGY///

StochOverBought = input(80, title="Stochastic overbought condition")

StochOverSold = input(20, title="Stochastic oversold condition")

ks = sma(stoch(close, high, low, lengthStoch), smoothK)

ds = sma(k, smoothD)

RSIOverBought = input( 70 , title="RSI overbought condition")

RSIOverSold = input( 30 , title="RSI oversold condition")

vrsi = rsi(RSIprice, lengthRSI)

if (not na(ks) and not na(ds))

if (crossover(ks,ds) and k < StochOverSold)

if (not na(vrsi)) and (crossover(vrsi, RSIOverSold))

strategy.entry("LONG", strategy.long, comment="LONG")

if (crossunder(ks,ds) and ks > StochOverBought)

if (crossunder(vrsi, RSIOverBought))

strategy.entry("SHORT", strategy.short, comment="SHORT")

///CM WILLIAMS VIX FIX///

pd = input(22, title="LookBack Period Standard Deviation High")

bbl = input(20, title="Bollinger Band Length")

mult = input(2.0 , minval=1, maxval=5, title="Bollinger Band Standard Devaition Up")

lb = input(50 , title="Look Back Period Percentile High")

ph = input(.85, title="Highest Percentile - 0.90=90%, 0.95=95%, 0.99=99%")

pl = input(1.01, title="Lowest Percentile - 1.10=90%, 1.05=95%, 1.01=99%")

hp = input(false, title="Show High Range (Based on Percentile and LookBack Period)?")

sd = input(false, title="Show Standard Deviation Line?")

wvf = ((highest(close, pd)-low)/(highest(close, pd)))*100

sDev = mult * stdev(wvf, bbl)

midLine = sma(wvf, bbl)

lowerBand = midLine - sDev

upperBand = midLine + sDev

rangeHigh = (highest(wvf, lb)) * ph

rangeLow = (lowest(wvf, lb)) * pl

col = wvf >= upperBand or wvf >= rangeHigh ? lime : gray

plot(hp and rangeHigh ? rangeHigh : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(hp and rangeLow ? rangeLow : na, title="Range High Percentile", style=line, linewidth=4, color=orange)

plot(wvf, title="Williams Vix Fix", style=columns, linewidth = 4, color=col, transp=85)

plot(sd and upperBand ? upperBand : na, title="Upper Band", style=line, linewidth = 3, color=aqua)

///DIRECTIONAL MOVEMENT INDEX///

len3 = input(14, minval=1, title="DI Length")

lensig3 = input(14, title="ADX Smoothing", minval=1, maxval=50)

up3 = change(high)

down3 = -change(low)

plusDM3 = na(up3) ? na : (up3 > down3 and up3 > 0 ? up3 : 0)

minusDM3 = na(down3) ? na : (down3 > up3 and down3 > 0 ? down3 : 0)

trur3 = rma(tr, len3)

plus3 = fixnan(100 * rma(plusDM3, len3) / trur3)

minus3 = fixnan(100 * rma(minusDM3, len3) / trur3)

sum3 = plus3 + minus3

adx3 = 100 * rma(abs(plus3 - minus3) / (sum3 == 0 ? 1 : sum3), lensig3)

plot(plus3, color=green, style=circles, linewidth=2, title="+DI")

plot(minus3, color=red, style=circles, linewidth=2, title="-DI")

plot(adx3, color=aqua, style=circles, linewidth=3, title="ADX")