ट्रेंड फॉलोइंग मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

इस रणनीति में चलती औसत के गोल्डन क्रॉस और डेड क्रॉस सिद्धांत का उपयोग किया जाता है, जो आरएसआई संकेतक के सहायक निर्णय के साथ संयुक्त है, जिससे प्रवृत्ति की पहचान और ट्रैकिंग की जा सके। लंबी अवधि की औसत रेखा पर लंबी अवधि की औसत रेखा को पार करते समय अधिक करें, और लंबी अवधि की औसत रेखा के नीचे लंबी अवधि की औसत रेखा को पार करते समय शून्य करें, जो कि अधिक विशिष्ट प्रवृत्ति ट्रैकिंग रणनीति है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से निम्नलिखित सिद्धांतों पर आधारित हैः

ईएमए औसत रेखा का उपयोग करेंः नवीनतम मूल्य परिवर्तनों के लिए एसएमए की तुलना में अधिक प्रतिक्रियाशील, ब्रेकआउट पर तेजी से प्रतिक्रिया करता है।

द्विवार्षिक क्रॉसिंगः लंबी अवधि के क्रॉसिंग के माध्यम से लंबी अवधि के क्रॉसिंग के माध्यम से एक खरीद संकेत के रूप में एक छोटी अवधि के क्रॉसिंग के माध्यम से और लंबी अवधि के क्रॉसिंग के माध्यम से एक बिक्री संकेत के रूप में एक लंबी अवधि के क्रॉसिंग के माध्यम से एक लंबी अवधि के क्रॉसिंग के माध्यम से एक लंबी अवधि के क्रॉसिंग के माध्यम से।

आरएसआई सूचक सहायक निर्णयः जब आरएसआई उच्चता वापस आ जाती है तो बेचें, जब आरएसआई निम्नता वापस आ जाती है तो खरीदें, झूठे ब्रेक से बचें।

विभिन्न चक्रों की औसत रेखाओं को ओवरलैप किया जाता हैः 55 चक्र रेखाएं अल्पकालिक रुझानों को बदलने के लिए संकेत रेखाएं हैं, 100 चक्र रेखाएं मध्यम अवधि के रुझानों को निर्धारित करने के लिए संकेत रेखाएं हैं, और 200 चक्र रेखाएं दीर्घकालिक रुझानों के लिए संकेत रेखाएं हैं।

स्टॉप लॉस स्टॉप सेट करेंः उचित स्टॉप लॉस और स्टॉप लॉस अनुपात सेट करें और जोखिम को नियंत्रित करें।

इस रणनीति का मुख्य लेन-देन तर्क इस प्रकार हैः

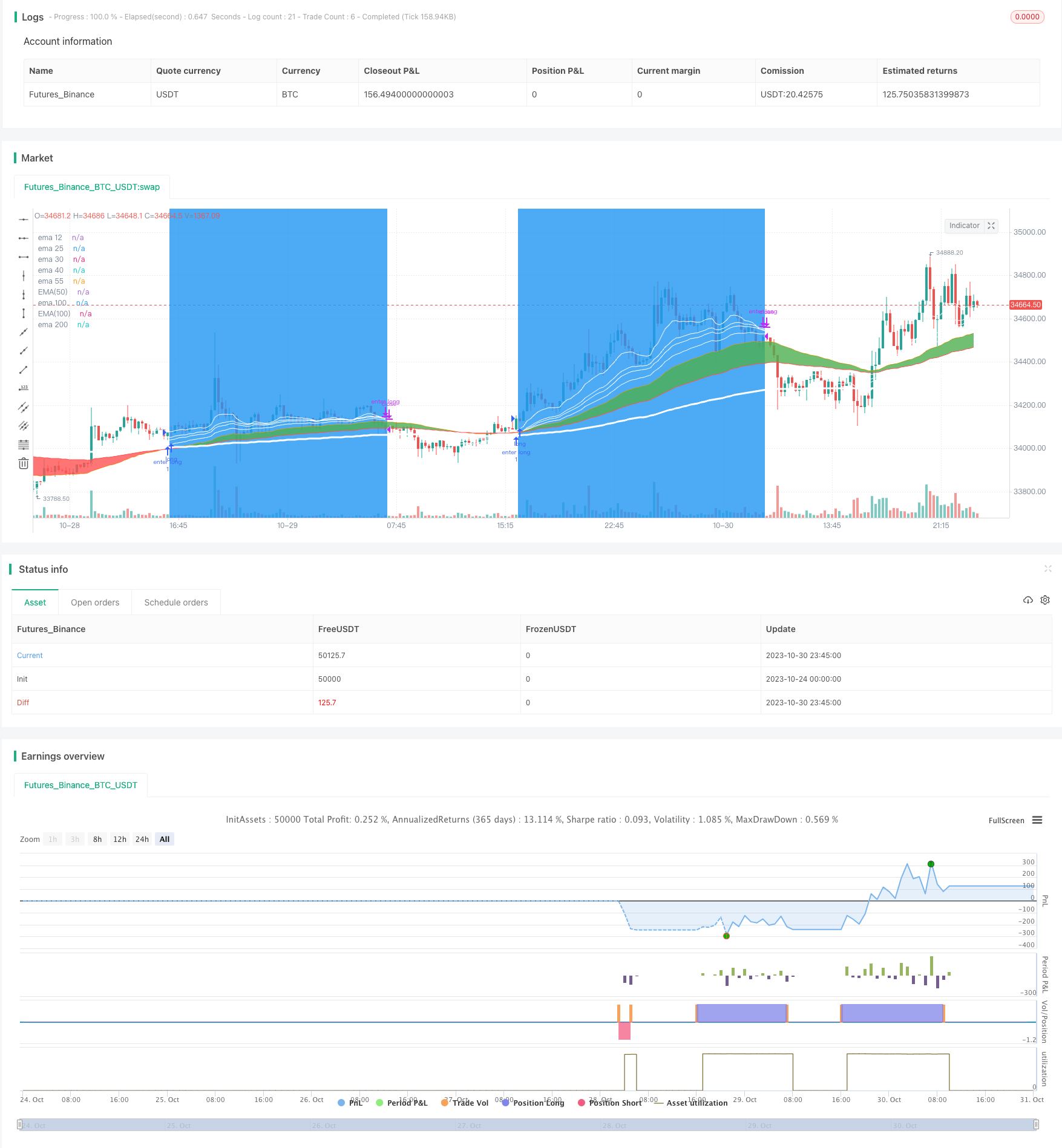

जब 55 चक्र ईएमए पर 100 चक्र ईएमए पहने, और 12 चक्र ईएमए 200 चक्र ईएमए से अधिक है, तो अतिरिक्त प्रवेश करें।

जब 100 चक्र ईएमए के नीचे 200 चक्र ईएमए के माध्यम से प्रवेश किया जाता है, तो रिक्त करें।

ट्रेड में प्रवेश करने के बाद, स्टॉप लॉस और स्टॉप शर्तो को सेट करें, लाभ का अनुकूलन करें।

जब आरएसआई सूचक ओवरबॉय ओवरसोल सिग्नल दिखाता है, तो रिवर्स रिस्क से बचने के लिए संबंधित ओवरऑर्डर और रिक्त ऑर्डर को समय पर बंद करें।

विभिन्न आवधिक ईएमए के ओवरलैप के माध्यम से, रणनीति को प्रवृत्ति के निर्णय और प्रतिवर्तन की पुष्टि के साथ-साथ मध्य और दीर्घकालिक प्रवृत्तियों का पालन करने के लिए, और साथ ही साथ, फंसे हुए से बचने के लिए।

रणनीतिक लाभ

इस रणनीति के मुख्य लाभ हैंः

रणनीतिक विचार स्पष्ट हैं, सरल सम-रेखा पार सिद्धांतों के माध्यम से प्रवृत्ति की दिशा का आकलन करना, समझने और लागू करना आसान है।

ईएमए के माध्यम से, हम मूल्य परिवर्तनों पर तेजी से प्रतिक्रिया दे सकते हैं और समय पर रुझानों को पकड़ सकते हैं।

बहु-समूह आवधिक ईएमए ओवरले का उपयोग, ट्रेंड ट्रैकिंग और रिवर्सिंग की पहचान दोनों को ध्यान में रखते हुए

आरएसआई संकेतकों का उपयोग संकेत की सटीकता में सुधार के लिए किया जाता है ताकि झूठे ब्रेक से बचा जा सके।

डिफ़ॉल्ट स्टॉप लॉस स्टॉप पैरामीटर्स को उचित रूप से सेट किया गया है, जो ट्रेडिंग जोखिम को प्रभावी ढंग से नियंत्रित करता है।

यह स्केलेबल है और बाजार के अनुसार रणनीति को अनुकूलित करने के लिए उपयोग किया जाता है, जैसे कि औसत रेखा और स्टॉप-लॉस-स्टॉप पैरामीटर।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

सम-रेखा रणनीति बाजार में उतार-चढ़ाव के प्रति संवेदनशील होती है और इसे आसानी से धोखा दिया जा सकता है। यदि बाजार में लंबे समय तक उतार-चढ़ाव होता है, तो बहुत सारे अमान्य सौदे होंगे।

डिफ़ॉल्ट पैरामीटर सभी किस्मों और चक्रों के लिए बाजार विशेषताओं के अनुकूल नहीं हो सकते हैं और लक्षित अनुकूलन की आवश्यकता होती है।

बाजार में मौलिकता और प्रमुख घटनाओं के प्रभाव को ध्यान में रखे बिना, शुद्ध तकनीकी संकेतक संचालित करने में आसान हैं।

यह रणनीति तब लाभदायक नहीं हो सकती है जब सूचकांक ऊपर की ओर बढ़ रहे हों लेकिन शेयर बाजार में विखंडन हो।

इस तरह के एक बयान में कहा गया है, “इस तरह के बयानों के कारण, हम बाजार के अधिकांश लाभों को याद करने का जोखिम उठाते हैं।

इन जोखिमों के लिए, निम्नलिखित तरीकों से अनुकूलन और सुधार किया जा सकता हैः

फ़िल्टर के साथ, जैसे कि ट्रेड वॉल्यूम इंडिकेटर, झूठे ब्रेकआउट से बचने के लिए।

पैरामीटर को अनुकूलित किया गया है ताकि यह विशिष्ट नस्ल की विशेषताओं के अनुरूप हो सके।

उचित रूप से स्थिति को कम करने के लिए, समय पर स्टॉपलॉस को रोकें, और लंबे समय तक उतार-चढ़ाव के जोखिम से बचें।

मूलभूत सूचकांकों के संयोजन के साथ, जब कोई बड़ी घाटे की घटना होती है, तो इससे बचें।

रणनीति अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

औसत प्रणाली के पैरामीटर को अनुकूलित करें, और अधिक उपयुक्त लघु, मध्यम और दीर्घकालिक औसत चक्र संयोजन खोजें। पैरामीटर अनुकूलन विधियों जैसे कि मशीन लर्निंग का प्रयास करें।

इस रणनीति में समापन मूल्य और विशिष्ट मूल्य के बीच तुलनात्मक प्रभाव का परीक्षण करें।

व्यापार की मात्रा को फ़िल्टर करने की कोशिश करें, केवल जब बहुत अधिक मात्रा में व्यापार होता है तो व्यापार संकेत उत्पन्न होता है।

स्टॉप लॉस को अनुकूलित करें ताकि यह अधिक लक्षित हो सके। स्टॉप लॉस को गतिशील स्टॉप लॉस के रूप में सेट किया जा सकता है और स्टॉप लॉस को अनुपात में समायोजित किया जा सकता है।

स्टोच, मैकड, ब्रिनबैंड आदि जैसे अन्य संकेतकों के साथ मिलकर एक समग्र रणनीति बनाएं और रणनीति की प्रभावशीलता में सुधार करें।

विभिन्न किस्मों, चक्रों और बाजार चरणों में, रणनीति के प्रभाव का आकलन करने और आगे सुधार करने के लिए पुनः परीक्षण करें।

मशीन लर्निंग एल्गोरिदम की सहायता से बहु-आयामी पैरामीटर अनुकूलन पर विचार किया जा सकता है।

संक्षेप

इस रणनीति की समग्र सोच स्पष्ट और समझने में आसान है, एक साधारण सम-रेखा पार सिद्धांत के माध्यम से प्रवृत्ति की दिशा का न्याय करें। रणनीति को लागू करने में आसान, डिफ़ॉल्ट रूप से विश्वसनीय, स्केलेबल और अन्य फायदे हैं। लेकिन कुछ बाजार जोखिम भी हैं, रणनीति को और अधिक स्थिर और बुद्धिमान बनाने के लिए प्रतिगमन परिणामों के लिए निरंतर पैरामीटर और मॉड्यूल अनुकूलन की आवश्यकता है। मात्रा और तकनीकी विश्लेषण और मौलिक अनुसंधान के संयोजन से रणनीति को अधिक व्यापक और विश्वसनीय बनाया जा सकता है।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pernath

//@version=5

strategy("TREND_CATCHER", overlay=true, commission_value=0.05, commission_type=strategy.commission.percent, initial_capital=1000)

//#####variables##############

profit_short=input(title='profit_short', defval=27)

stop_short=input(title='stop_short', defval=2)

stop_long=input(title='stop_long', defval=3)

profit_long=input(title='profit_long', defval=35)

media_1=input(title='media_1', defval=55)

media_2=input(title='media_2', defval=100)

resta_medias=input(title='resta_medias', defval=0)

resta_medias2=input(title='resta_medias2', defval=0)

RSI_periodos=input(title='RSI_periodos', defval=42)

//###############VARIABLES###################

//#####Alert#####

id_bot = ""

email_token = ""

long_open =""

long_close =""

short_open =""

short_close =""

//# {{strategy.order.alert_message}}

//#############################

//#############################

//###############EMA##############/

//plot(ta.ema(close, 1), title='ema 5', color=color.white)

plot(ta.ema(close, 12), title='ema 12', color=color.white)

plot(ta.ema(close, 25), title='ema 25', color=color.white)

plot(ta.ema(close, 30), title='ema 30', color=color.white, linewidth=1)

plot(ta.ema(close, 40), title='ema 40', color=color.white, linewidth=1)

plot(ta.ema(close, 55), title='ema 55', color=color.orange, linewidth=1)

plot(ta.ema(close, 100), title='ema 100', color=color.red, linewidth=1)

plot(ta.ema(close, 200), title='ema 200', color=color.white, linewidth=3)

//#############################/

//######VISUAL#############

EMA50 = ta.ema(close, 55)

EMA100 = ta.ema(close, 100)

estado_medias=EMA50-EMA100

a = plot(EMA50, title="EMA(50)", color=color.orange, linewidth=1 )

b = plot(EMA100, title="EMA(100)", color=color.red, linewidth=1 )

var color col = na

col := estado_medias>resta_medias ? color.green : color.red

fill(a,b,color=col,transp=40)

//######VISUAL#############

Go_Short=(ta.crossunder(ta.ema(close,100),ta.ema(close,200)))

Go_Long=((ta.crossover(ta.ema(close,55),ta.ema(close,100))and(ta.ema(close,12)>ta.ema(close,200))))

strategy.close("enter long", (Go_Short),alert_message=long_open)

cancelar_short=((ta.crossunder(ta.ema(close,25),ta.ema(close,6))))

if Go_Short

strategy.entry("enter short", strategy.short,1, alert_message=short_open)

strategy.exit("cerrar short", "enter short", 1, profit=close*profit_short/100/syminfo.mintick, loss=close*stop_short/100/syminfo.mintick, alert_message=short_close)

strategy.close("enter short", (Go_Long),alert_message=short_close)

cancelar=((ta.crossunder(ta.ema(close,12),ta.ema(close,30))))

if Go_Long

strategy.entry("enter long", strategy.long,1,alert_message=long_open)

strategy.exit("cerrar long", "enter long", 1, profit=close*profit_long/100/syminfo.mintick, loss=close*stop_long/100/syminfo.mintick, alert_message=long_close)

strategy.close("enter short", (cancelar_short),alert_message=short_close)

strategy.close("enter long", (cancelar),alert_message=long_close)

//posiciones abiertas

bgcolor((strategy.position_size > 0 or strategy.position_size < 0) ? color.blue : na, transp=70)