बिटकॉइन - मूविंग एवरेज क्रॉसओवर रणनीति

अवलोकन

यह रणनीति बिटकॉइन के मूविंग एवरेज क्रॉसिंग प्रिंसिपल पर आधारित है, जो ट्रेडिंग रणनीतियों का अनुसरण करती है। रणनीति तेजी से चलती औसत और धीमी गति से चलती औसत के क्रॉसिंग को खरीद और बेचने के संकेत के रूप में उपयोग करती है। जब तेजी से चलती औसत पर धीमी गति से चलती औसत को पार करते हैं, तो इसे गोल्ड फोर्क के रूप में माना जाता है, और अधिक करें; जब तेजी से चलती औसत के नीचे धीमी गति से चलती औसत को पार करते हैं, तो इसे डेड फोर्क के रूप में माना जाता है, और शून्य करें। साथ ही, रणनीति आरएसआई संकेतक को जोड़ती है, जो कि बाज़ के क्षेत्र से बचने के लिए है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से दो सूचकांकों पर आधारित हैः

Moving Average (MA): एक निश्चित अवधि के दौरान समापन मूल्य के औसत की गणना करें, जिसका उपयोग मूल्य आंदोलन और टर्नओवर के संकेतों को निर्धारित करने के लिए किया जाता है।

सापेक्ष शक्ति सूचकांक (Relative Strength Index, RSI): एक निश्चित अवधि के दौरान शेयरों की कीमतों में गिरावट की गति की गणना करने के लिए, ओवरबॉट ओवरसोल्ड क्षेत्र को निर्धारित करने के लिए।

विशेष रूप से, रणनीति एक छोटी लंबाई के एमए का उपयोग करती है और एक लंबी एमए को एक धीमी रेखा के रूप में उपयोग करती है। जब यह धीमी रेखा को पार करता है, तो यह संकेत देता है कि अल्पकालिक मूल्य में वृद्धि हुई है और एक खरीद संकेत उत्पन्न करता है। जब यह धीमी रेखा को पार करता है, तो यह संकेत देता है कि अल्पकालिक मूल्य में गिरावट हुई है और एक बिक्री संकेत उत्पन्न करता है।

उसी समय, रणनीति आरएसआई को कम करने के लिए भी सेट करती है, केवल आरएसआई 50 से अधिक होने पर एक खरीद संकेत उत्पन्न करती है, और आरएसआई 50 से कम होने पर एक बेचने का संकेत उत्पन्न करती है, ताकि कीमतों में भारी उतार-चढ़ाव के दौरान डर से बचा जा सके।

रणनीतिक लाभ

इस रणनीति के निम्नलिखित फायदे हैं:

- सिद्धांत सरल है, इसे समझना और लागू करना आसान है।

- एक विश्वसनीय ट्रेडिंग सिग्नल जो तर्कहीन प्रविष्टि को रोकता है।

- कम मापदंडों के साथ, यह अनुकूलन के लिए आसान है।

- चलती औसत तकनीक परिपक्व है और व्यापक रूप से उपयोग की जाती है।

- आरएसआई सूचक प्रभावी रूप से ओवरबॉट और ओवरसोल्ड घटनाओं की पहचान करता है।

जोखिम विश्लेषण

इस रणनीति के कुछ जोखिम भी हैं:

- प्रवृत्ति रणनीति का पालन करना, कीमतों के उलट जाने पर बड़े नुकसान का कारण बन सकता है।

- चलती औसत में देरी के कारण, कीमतों के बदलाव को समय पर पकड़ने में असमर्थता होती है।

- गलत पैरामीटर चयन से ट्रेडिंग सिग्नल की गुणवत्ता में गिरावट आ सकती है।

- रणनीति केवल तकनीकी संकेतकों पर आधारित है, बुनियादी कारकों को ध्यान में नहीं रखा गया है।

जोखिम को कम करने के लिए, यह सिफारिश की जाती है कि चलती औसत चक्र के पैरामीटर को अनुकूलित किया जाए, स्टॉप-लॉस को समायोजित किया जाए, और स्थिति के आकार को उचित रूप से छोटा किया जाए। जब मूलभूत रूप से महत्वपूर्ण परिवर्तन होते हैं, तो इस रणनीति का उपयोग निलंबित कर दिया जाना चाहिए।

अनुकूलन दिशा

इस रणनीति में निम्नलिखित प्रमुख अनुकूलन हैं:

चलती औसत अवधि के पैरामीटर को अनुकूलित करें, सर्वोत्तम पैरामीटर संयोजन ढूंढें। चरणबद्ध खोज, आनुवंशिक एल्गोरिदम और अन्य तरीकों से अनुकूलित किया जा सकता है।

KDJ, MACD, आदि जैसे अन्य तकनीकी संकेतकों के लिए फ़िल्टर जोड़े गए, जिससे ट्रेडिंग सिग्नल की गुणवत्ता में सुधार हुआ।

मूल्य में उतार-चढ़ाव की निगरानी को बढ़ाएं, स्थिति और स्टॉप लॉस को उतार-चढ़ाव के आधार पर समायोजित करें।

लेनदेन की मात्रा के साथ, झूठी दरारों से बचें। केवल बड़ी मात्रा में लेनदेन के मामले में संकेत दें।

विकास पैरामीटर अनुकूलन तंत्र. यह विभिन्न बाजार स्थितियों के अनुसार रणनीति को स्वचालित रूप से पैरामीटर मानों को समायोजित करने की अनुमति देता है.

संक्षेप

इस रणनीति के लिए कुल मिलाकर एक अधिक विशिष्ट प्रवृत्ति का पालन करने की रणनीति है. इस रणनीति के आधार पर चलती औसत क्रॉसिंग सिद्धांत, व्यापार तर्क सरल स्पष्ट है, समझने के लिए आसान है और लागू करने के लिए. इस रणनीति के रूप में कहा जाता है जोखिम और लाभ के साथ रहते हैं, यह एक निश्चित मात्रा में व्यापार के अनुभव के साथ निवेशकों के लिए उपयुक्त है, लेकिन संभावित नुकसान के जोखिम को रोकने के लिए ध्यान देने की जरूरत है. यदि डेवलपर्स और अधिक फ़िल्टरिंग शर्तों को जोड़ने के लिए सक्षम हैं, तो पैरामीटर के अनुकूलन को अनुकूलित करने के लिए, रणनीति की स्थिर लाभप्रदता को और बढ़ाया जा सकता है.

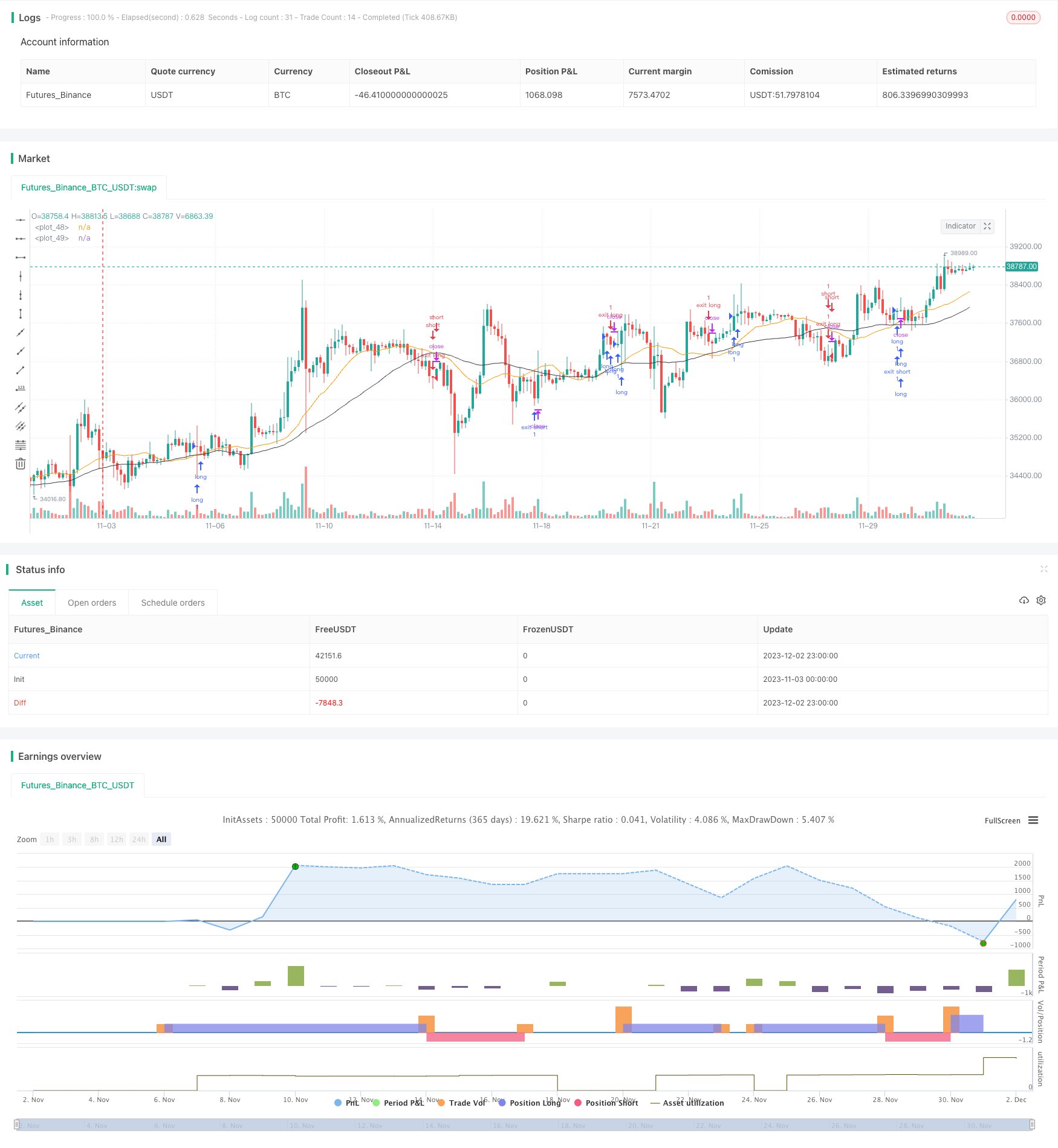

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Trading Strategy Warning - Past performance may not equal future performance

//Account Size Warning - Performance based upon default 10% risk per trade, of account size $100,000. Adjust before you trade to see your own drawdown.

//Time Frame - D1 and H4, warning H4 has a lower profit factor (fake-outs, and account drawdown), D1 recommended

//Trend Following System - Profitability of this system is dependent on a STRONG trend in Bitcoin, into the future

strategy("Bitcoin - MA Crossover Strategy", overlay=true)

// User Input

usr_risk = input(title="Equity Risk (%)",type=input.integer,minval=1,maxval=100,step=1,defval=10,confirm=false)

sma_fast = input(title="Fast MA (Period)",type=input.integer,minval=1,maxval=500,step=1,defval=20,confirm=false)

sma_slow = input(title="Slow MA (Period)",type=input.integer,minval=1,maxval=500,step=1,defval=40,confirm=false)

rsi_valu = input(title="RSI (Period)",type=input.integer,minval=1,maxval=500,step=1,defval=14,confirm=false)

// Create Indicator's

shortSMA = sma(close, sma_fast)

longSMA = sma(close, sma_slow)

rsi = rsi(close, rsi_valu)

strategy.initial_capital = 50000

// Units to buy

amount = usr_risk / 100 * (strategy.initial_capital + strategy.netprofit)

units = floor(amount / close)

// Specify entry conditions

longEntry = crossover(shortSMA, longSMA)

shortEntry = crossunder(shortSMA, longSMA)

// Specify exit conditions

longExit = crossunder(shortSMA, longSMA)

shortExit = crossover(shortSMA, longSMA)

// Execute long trade

if (longEntry)

strategy.entry("long", strategy.long, units, when = rsi > 50)

// Exit long trade

if(longExit and strategy.position_size > 0)

strategy.order("exit long", strategy.short, abs(strategy.position_size))

// Execute short trade

if (shortEntry)

strategy.entry("short", strategy.short, units, when = rsi < 50)

// Exit short trade

if(shortExit and strategy.position_size < 0)

strategy.order("exit short", strategy.long, abs(strategy.position_size))

// Plot Moving Average's to chart

plot(shortSMA)

plot(longSMA, color=color.black)