दोहरी चलती औसत क्रॉसओवर रिवर्स ट्रेंड ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांक: 2024-01-04 15:48:15टैगः

अवलोकन

यह रणनीति एक संयोजन रणनीति है जो ट्रेडिंग सिग्नल उत्पन्न करने के लिए तीन अलग-अलग रणनीतियों को जोड़ती है। सबसे पहले, यह 123 रिवर्स पैटर्न रणनीति का उपयोग करती है, जो ट्रेडिंग सिग्नल उत्पन्न करती है जब कीमतें विशिष्ट पैटर्न बनाती हैं। दूसरा, यह मूविंग एवरेज क्रॉसओवर रणनीति का उपयोग करती है, जो मूविंग एवरेज और घातीय मूविंग एवरेज के बीच क्रॉसओवर की तुलना करके प्रवृत्ति का न्याय करती है। अंत में, यह रणनीति यह भी चुनने की अनुमति देती है कि उलटा व्यापार करना है या नहीं। इन तीन रणनीतियों का संयोजन कुछ शोर ट्रेडिंग संकेतों को फ़िल्टर करते हुए प्रवृत्ति उलट बिंदुओं को पकड़ सकता है।

रणनीति तर्क

123 उल्टा पैटर्न रणनीति

यह रणनीति उलफ जेन्सेन की पुस्तक

जब समापन मूल्य पिछले समापन मूल्य से अधिक हो और दो दिन पहले के समापन मूल्य से भी अधिक हो, जबकि 9-अवधि स्टोकेस्टिक स्लो 50 से नीचे है, तो लंबा हो। जब समापन मूल्य पिछले समापन मूल्य से कम हो और दो दिन पहले के समापन मूल्य से भी कम हो, जबकि 9-अवधि स्टोकेस्टिक फास्ट 50 से ऊपर हो, तो छोटा हो।

इस प्रकार, यह स्टोकैस्टिक संकेतक से ओवरसोल्ड या ओवरबॉट संकेतों के साथ संयोजन करते हुए तीन दिन के नए उच्च या निम्न स्तरों का निर्माण करते समय प्रतिवर्तन के अवसरों को पकड़ सकता है।

चलती औसत क्रॉसओवर रणनीति

यह रणनीति ट्रेडिंग सिग्नल उत्पन्न करने के लिए लंबाई एमए-पीरियड सरल चलती औसत और लंबाई ईएमए-पीरियड घातीय चलती औसत के बीच क्रॉसओवर का उपयोग करती है। नियम हैंः

जब घातीय चलती औसत सरल चलती औसत से ऊपर जाती है, तो लंबी हो जाती है। जब घातीय चलती औसत सरल चलती औसत से नीचे जाती है, तो छोटी हो जाती है।

इस प्रकार, यह मूल्य रुझानों के मोड़ बिंदुओं का सहज ज्ञान से न्याय कर सकता है। इसके अलावा, घातीय चलती औसत मूल्य परिवर्तनों के प्रति अधिक संवेदनशील है और पहले ट्रेडिंग संकेत जारी कर सकता है।

रिवर्स ट्रेडिंग

यह रणनीति रिवर्स ट्रेडिंग का विकल्प चुनने की अनुमति देती है। यदि रिवर्स ट्रेडिंग का चयन किया जाता है, तो लंबे सिग्नल छोटे सिग्नल बन जाते हैं, और इसके विपरीत। यह कुछ व्यापारियों के लिए अधिक फायदेमंद हो सकता है जो दृढ़ता से मानते हैं कि बाजार में अक्सर भ्रामक व्यवहार होते हैं।

रणनीति के फायदे

यह संयुक्त रणनीति कुछ हद तक विभिन्न एकल रणनीतियों के लाभों को विरासत में लेती है, जो एक एकल रणनीति के जोखिमों को कम कर सकती है और रिटर्न बढ़ा सकती है।

विशेष रूप से, 123 रिवर्स पैटर्न रणनीति समय पर मोड़ को पकड़ सकती है जब कीमतें उलटने के संकेत दिखाती हैं; चलती औसत क्रॉसओवर रणनीति प्रवृत्ति की दिशा निर्धारित कर सकती है; रिवर्स ट्रेडिंग की अनुमति देने से फंसने की संभावना कम हो सकती है।

सामान्य तौर पर, यह रणनीति संवेदनशील है, रुझानों को अच्छी तरह से ट्रैक करती है, और विभिन्न बाजार वातावरणों के अनुरूप अनुकूलित की जा सकती है।

रणनीति के जोखिम

इस रणनीति का सबसे महत्वपूर्ण जोखिम यह है कि संयोजन रणनीति स्वयं काफी जटिल है, जिससे विफलता/सफलता के कारणों का निर्धारण करना मुश्किल हो जाता है और रणनीति अनुकूलन के लिए प्रतिकूल होता है।

इसके अलावा, किसी भी अन्य तकनीकी विश्लेषण रणनीति की तरह, इस रणनीति को भी फंसने और स्टॉप-लॉस विफलता जैसे जोखिमों का सामना करना पड़ता है। विशेष रूप से, जब कीमतें तेजी से उतार-चढ़ाव करती हैं तो यह झूठे संकेत उत्पन्न करने के लिए प्रवण होती है। इसके अलावा, स्टॉप-लॉस लाइनें लगातार और हिंसक प्रवृत्ति में टूट जाती हैं।

इन जोखिमों को कम करने के लिए, हम संकेतकों को अधिक स्थिर बनाने के लिए मापदंडों को उचित रूप से समायोजित कर सकते हैं, स्टॉप-लॉस लाइनों को उचित रूप से ढीला कर सकते हैं, या वॉल्यूम स्टॉप-लॉस जैसी विधियों का उपयोग कर सकते हैं।

अनुकूलन

इस रणनीति को निम्नलिखित पहलुओं में और अधिक अनुकूलित किया जा सकता हैः

-

अमान्य संकेतों को फ़िल्टर करने के लिए ट्रेडिंग वॉल्यूम और अस्थिरता जैसी फ़िल्टरिंग शर्तें जोड़ें।

-

सबसे अच्छा पैरामीटर संयोजन खोजने के लिए मापदंडों का अनुकूलन करें.

-

विभिन्न चलती औसत क्रॉसओवर संकेतकों को आज के बाजार में सबसे अच्छा फिट करने वाले को खोजने की कोशिश करें।

-

एआई प्रौद्योगिकियों का उपयोग करके स्वचालित रूप से मापदंडों का अनुकूलन करने के लिए मशीन लर्निंग मॉडल बढ़ाएं।

सारांश

एक संयोजन रणनीति के रूप में, यह रणनीति विभिन्न एकल रणनीतियों के लाभों को जोड़ती है और प्रभावी रूप से प्रवृत्ति उलट को ट्रैक कर सकती है। यह मध्यम से दीर्घकालिक संचालन के लिए उपयुक्त है। उचित अनुकूलन, जोखिम प्रबंधन, आदि के साथ, इसके प्रदर्शन में काफी सुधार किया जा सकता है। यह मात्रात्मक व्यापार के चिकित्सकों द्वारा गहन अनुसंधान, अनुप्रयोग और सुधार का हकदार है।

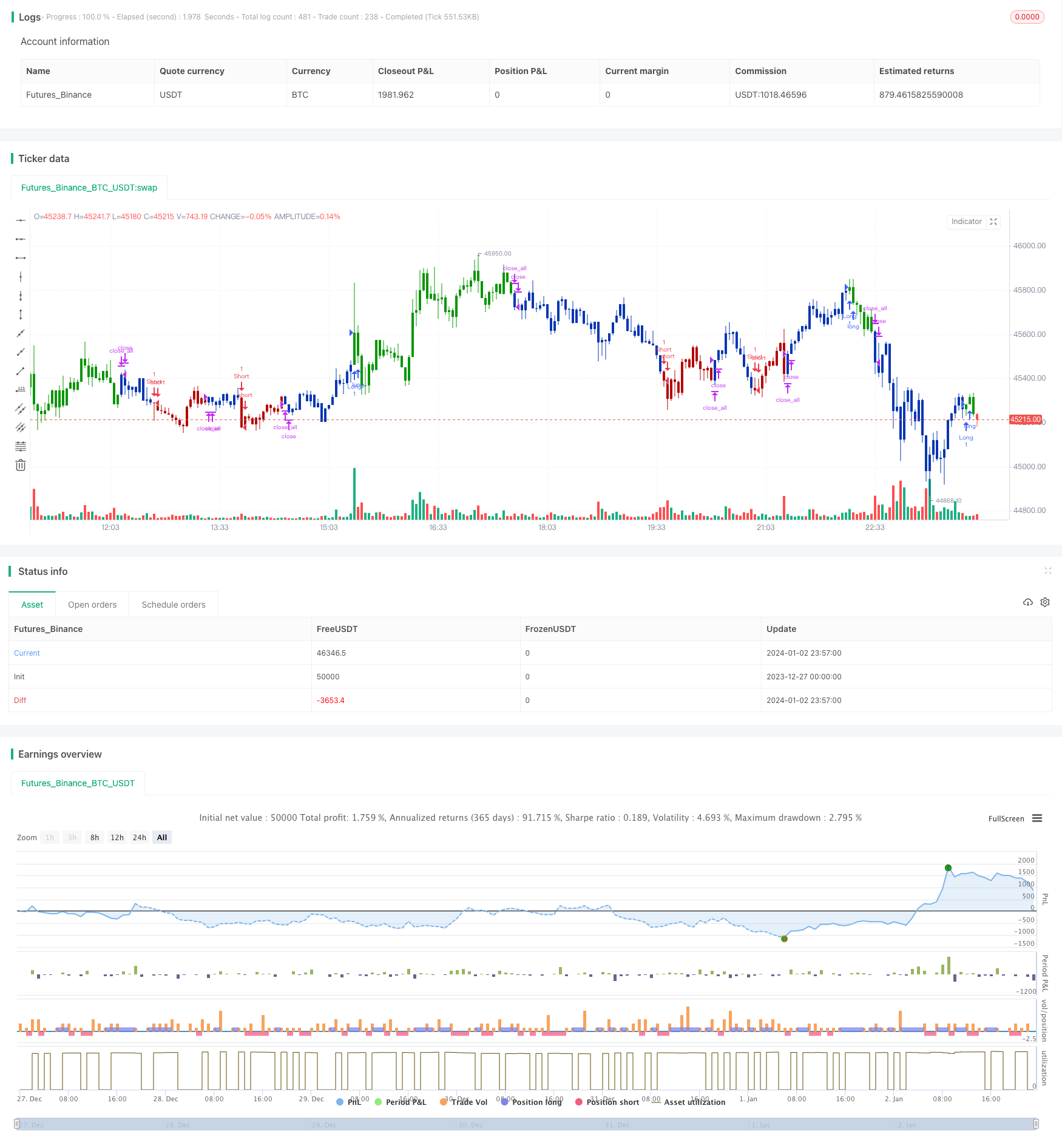

/*backtest

start: 2023-12-27 00:00:00

end: 2024-01-03 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/06/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The Moving Average Crossover trading strategy is possibly the most popular

// trading strategy in the world of trading. First of them were written in the

// middle of XX century, when commodities trading strategies became popular.

// This strategy is a good example of so-called traditional strategies.

// Traditional strategies are always long or short. That means they are never

// out of the market. The concept of having a strategy that is always long or

// short may be scary, particularly in today’s market where you don’t know what

// is going to happen as far as risk on any one market. But a lot of traders

// believe that the concept is still valid, especially for those of traders who

// do their own research or their own discretionary trading.

// This version uses crossover of moving average and its exponential moving average.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MACross(LengthMA,LengthEMA) =>

pos = 0

xMA = sma(close, LengthMA)

xEMA = ema(xMA, LengthEMA)

pos := iff(xEMA < xMA , 1,

iff(xEMA > xMA, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & EMA & MA Crossover", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthMA = input(10, minval=1)

LengthEMA = input(10,minval=1)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMACross = MACross(LengthMA,LengthEMA)

pos = iff(posReversal123 == 1 and posMACross == 1 , 1,

iff(posReversal123 == -1 and posMACross == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- डीएमआई और एचएमए संयोजन रणनीति

- रिलेटिव स्ट्रेंथ इंडेक्स के आधार पर बेहतर आरएसआई स्केलिंग रणनीति

- डबल रिवर्सन आरएसआई हिस्टोअलर्ट रणनीति

- एडीएक्स फ़िल्टर के साथ गति ब्रेकआउट रणनीति

- गतिशील औसत लागत डॉलर लागत औसत यौगिक रणनीति

- बहु-ईएमए क्रॉसओवर रुझान रणनीति का पालन करना

- कैमरिल्ला पिवोट ब्रेकआउट रणनीति

- अनुकूलन बोतवेंको संकेतक लंबी लघु रणनीति

- बोलिंगर बैंड और वीडब्ल्यूएपी आधारित मात्रात्मक ट्रेडिंग रणनीति

- गति बोलिंगर बैंड्स ब्रेकआउट रणनीति

- क्वांटम लाइट्स मूविंग एवरेज ट्रेंड ट्रैकिंग अनुकूलन रणनीति

- मात्रा ऊर्जा संचालित रणनीति

- एचएमए मोमेंटम ब्रेकथ्रू रणनीति

- एटीआर और अस्थिरता सूचकांक पर आधारित रुझान ट्रैकिंग रणनीति

- गतिशीलता ट्रेंड ट्रैकिंग रणनीति

- रणनीति का पालन करते हुए क्वांटम रुझान

- पतवार फ़िल्टर चलती औसत रणनीति

- भालू शक्ति रणनीति

- दोहरी चलती औसत क्रॉसओवर रणनीति

- दोहरी प्रतिवर्ती सीओएम क्वांटम रणनीति