बिंदु स्टॉप लॉस और लाभ लेने के आधार पर ट्रेलिंग स्टॉप लॉस रणनीति

अवलोकन

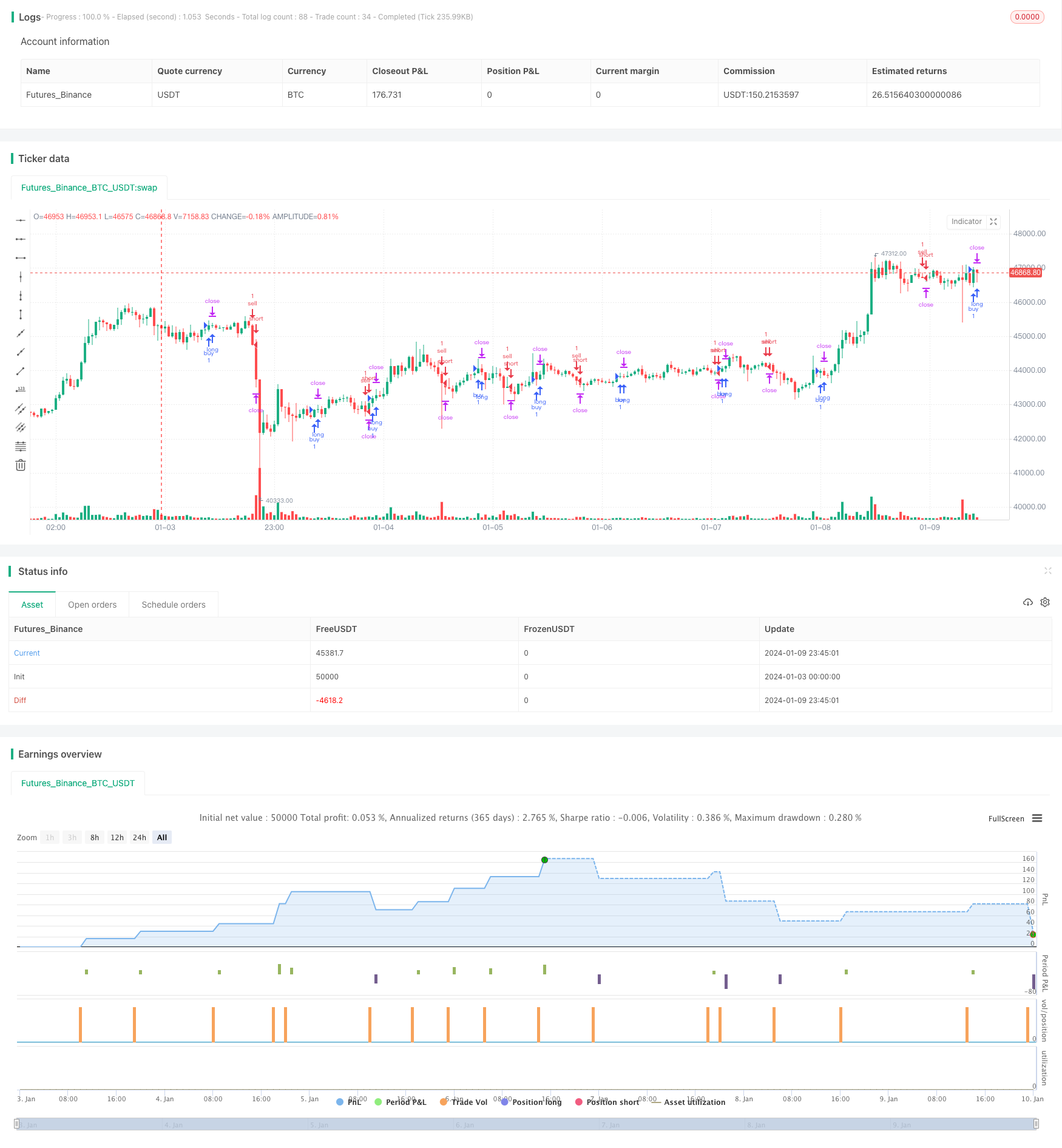

इस रणनीति का मुख्य विचार ईएमए और डब्ल्यूएमए के क्रॉसिंग को प्रवेश संकेत के रूप में उपयोग करना है और अंक-आधारित स्टॉप-लॉस को जोड़कर व्यापार करना है। इसका सबसे बड़ा लाभ यह है कि यह बहुत ही लचीला और सटीक जोखिम नियंत्रण है, जो अंक के आकार को समायोजित करके स्टॉप-लॉस की चौड़ाई को नियंत्रित करता है।

रणनीति सिद्धांत

जब ईएमए नीचे से ऊपर तक WMA को तोड़ता है तो एक मल्टी सिग्नल उत्पन्न होता है; जब ईएमए ऊपर से नीचे तक WMA को तोड़ता है, तो एक शून्य सिग्नल उत्पन्न होता है। स्थिति में प्रवेश करने के बाद, प्रवेश बिंदु की गणना वास्तविक समय में की जाती है, और इस आधार पर स्टॉप और स्टॉप सेट किया जाता है। उदाहरण के लिए, 20 अंक का स्टॉप, 100 अंक का स्टॉप, तो विशिष्ट स्टॉप मूल्य 20 अंक का प्रवेश मूल्य कम हो जाएगा*अनुबंध मूल्य, स्टॉप मूल्य है प्रवेश मूल्य प्लस 100 अंक*कॉन्ट्रैक्ट वैल्यू. इस प्रकार जोखिम और मुनाफे को नियंत्रित किया जा सकता है.

इस रणनीति में वर्तमान स्टॉप और ऐतिहासिक स्टॉप की तुलना की जाती है, जिससे स्टॉप की स्थिति को समायोजित किया जा सकता है और स्टॉप की कीमतों को ट्रैक किया जा सकता है।

श्रेष्ठता विश्लेषण

एक निश्चित अंक या प्रतिशत के नुकसान की तुलना में, इस रणनीति का सबसे बड़ा लाभ यह है कि जोखिम को बहुत ही लचीला और सटीक रूप से नियंत्रित किया जा सकता है। अंक के आकार को समायोजित करने से स्टॉप लॉस की मात्रा पर सीधा प्रभाव पड़ सकता है। यह विभिन्न किस्मों के लिए बहुत उपयुक्त है, जो बाजार की आवृत्ति और मात्रा के आधार पर बारीकी से समायोजित किया जा सकता है।

इसके अलावा, स्टॉप लॉस एक बहुत ही व्यावहारिक सुविधा है। यह वास्तविक समय में स्थिति के अनुसार स्टॉप लॉस की स्थिति को समायोजित करने के लिए ट्रैक कर सकता है, जिससे जोखिम नियंत्रण सुनिश्चित करते हुए, जितना संभव हो उतना अधिक लाभ प्राप्त किया जा सके।

जोखिम विश्लेषण

इस रणनीति के लिए जोखिम मुख्य रूप से ईएमए और डब्ल्यूएमए के दो संकेतकों से आता है। जब बाजार में भारी बदलाव होता है, तो वे अक्सर गलत संकेत देते हैं, जो आसानी से बंद हो जाते हैं। इस मामले में, उचित रूप से स्टॉप पॉइंट को ढीला करने की सिफारिश की जाती है, या अन्य सूचक संयोजनों को बदलने पर विचार किया जाता है।

एक और जोखिम बिंदु यह है कि स्टॉप लॉस स्टॉप को एक साथ रखना मुश्किल है। यदि आप उच्च स्टॉप की तलाश करते हैं, तो आपको आमतौर पर अधिक जोखिम उठाने की आवश्यकता होती है, जो कि बाजार में बदलाव होने पर आसानी से बंद हो जाता है। इसलिए, स्टॉप लॉस स्टॉप की सेटिंग को सावधानीपूर्वक परीक्षण और मूल्यांकन की आवश्यकता होती है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता हैः

- ईएमए और डब्ल्यूएमए के संयोजनों को विभिन्न मापदंडों के साथ परीक्षण करना, सबसे अच्छा मापदंड खोजने के लिए;

- अन्य संकेतकों जैसे कि MACD, KDJ को बदलने या जोड़ने का प्रयास करें और देखें कि क्या यह जीतने की दर को बढ़ा सकता है;

- विभिन्न स्टॉप-लॉस स्टॉपपॉइंट्स के लिए जोखिम-लाभ का आकलन करें और इष्टतम कॉन्फ़िगरेशन का पता लगाएं;

- विभिन्न किस्मों की विशेषताओं का अध्ययन करना और विभिन्न बाजारों के लिए मापदंडों को समायोजित करना;

- मशीन लर्निंग एल्गोरिदम को जोड़ना, पैरामीटर का गतिशील अनुकूलन प्राप्त करना।

संक्षेप

इस रणनीति के मूल विचार सरल और स्पष्ट है, ईएमए और डब्ल्यूएमए संकेतकों पर आधारित है, जो अंक-आधारित रोकथाम तंत्र का उपयोग करके जोखिम नियंत्रण करता है। रणनीति का लाभ यह है कि जोखिम नियंत्रण सटीक और लचीला है, जिसे विभिन्न बाजारों के अनुसार उचित रूप से समायोजित किया जा सकता है। बाद में प्रवेश सिग्नल, पैरामीटर चयन, रोकथाम तंत्र आदि से गहराई से अनुकूलित किया जा सकता है, जिससे रणनीति को जटिल और परिवर्तनीय बाजार वातावरण के लिए अनुकूल बनाया जा सके।

/*backtest

start: 2024-01-03 00:00:00

end: 2024-01-10 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// inspiration script from: @ahmad_naquib

// inspiration script link: https://www.tradingview.com/script/tGTV8MkY-Two-Take-Profits-and-Two-Stop-Loss/

// inspiration strategy script name: Two Take Profits and Two Stop Loss

////////////

// Do not use this strategy, it's just an exmaple !! The goal from this script is to show you TP and SL based on PIPS

////////////

//@version=5

strategy('SL & TP based on Pips', "PIP SL & TP", overlay=true, initial_capital=1000)

// MA

ema_period = input(title='EMA period', defval=10)

wma_period = input(title='WMA period', defval=20)

ema = ta.ema(close, ema_period)

wma = ta.wma(close, wma_period)

// Entry Conditions

long = ta.crossover(ema, wma) and nz(strategy.position_size) == 0

short = ta.crossunder(ema, wma) and nz(strategy.position_size) == 0

// Pips Calculation

pip1 = input(20, title = "TP PIP", group = "PIP CALCULATION") * 10 * syminfo.mintick

pip2 = input(20, title = "SL PIP", group = "PIP CALCULATION") * 10 * syminfo.mintick

// Trading parameters

var bool LS = na

var bool SS = na

var float EP = na // Entry Position

var float TVL = na

var float TVS = na

var float TSL = na

var float TSS = na

var float TP1 = na

//var float TP2 = na

var float SL1 = na

///var float SL2 = na

// SL & TP Values

// there's also SL2 and TP2 in case you want to add them to your script,

//also you can add a break event in the strategy.entry section.

if short or long and strategy.position_size == 0

EP := close

SL1 := EP - pip2 * (short ? -1 : 1)

//SL2 := EP - pip2 * (short ? -1 : 1)

TP1 := EP + pip1 * (short ? -1 : 1)

//TP2 := EP + pip1 * 2 * (short ? -1 : 1)

// current trade direction

LS := long or strategy.position_size > 0

SS := short or strategy.position_size < 0

// adjust trade parameters and trailing stop calculations

TVL := math.max(TP1, open) - pip1[1]

TVS := math.min(TP1, open) + pip1[1]

TSL := open[1] > TSL[1] ? math.max(TVL, TSL[1]) : TVL

TSS := open[1] < TSS[1] ? math.min(TVS, TSS[1]) : TVS

//if LS and high > TP1

//if open <= TP1

//SL2 := math.min(EP, TSL)

//if SS and low < TP1

//if open >= TP1

//SL2 := math.max(EP, TSS)

// Closing conditions

// and those are a closing conditions in case you want to add them.

//close_long = LS and open < SL2

//close_short = SS and open > SL2

// Buy

if (long and not SS)

strategy.entry('buy', strategy.long)

strategy.exit('exit1', from_entry='buy', stop=SL1, limit=TP1, qty_percent=100)

//strategy.exit('exit2', from_entry='buy', stop=SL2, limit=TP2)

// Sell

if (short and not LS)

strategy.entry('sell', strategy.short)

strategy.exit('exit3', from_entry='sell', stop=SL1, limit=TP1, qty_percent=100)

//strategy.exit('exit4', from_entry='sell', stop=SL2, limit=TP2)

// Plots

// those are plots for the lines of The tp and sl. they are really useful, and in the next update I will use a filling option.

a = plot(strategy.position_size > 0 ? SL1 : na, color=color.new(#af0829, 30), linewidth = 2, style=plot.style_linebr)

b = plot(strategy.position_size < 0 ? SL1 : na, color=color.new(#af0829, 30), linewidth = 2, style=plot.style_linebr)

c = plot(strategy.position_size > 0 ? TP1 : na, color=color.new(#2e7e00, 30), linewidth = 2, style=plot.style_linebr)

d = plot(strategy.position_size < 0 ? TP1 : na, color=color.new(#2e7e00, 30), linewidth = 2, style=plot.style_linebr)

g = plot(strategy.position_size >= 0 ? na : EP, color=color.new(#ffffff, 50), style=plot.style_linebr)

h = plot(strategy.position_size <= 0 ? na : EP, color=color.new(#ffffff, 50), style=plot.style_linebr)

// those are plot for the TP2 and SL2, they are optional if you want to add them.

//e = plot(strategy.position_size > 0 ? TP2 : na, color=color.new(#00ced1, 0), style=plot.style_linebr)

//f = plot(strategy.position_size < 0 ? TP2 : na, color=color.new(#00ced1, 0), style=plot.style_linebr)

//those are the plot for the ema and wma strategy for short and long signal. they are not really a good strategy, I just used them as an example

//but you have the option to plot them or not.

// do not use this strategy, it's just an exmaple !! The goal from this script is to show you TP and SL based on PIPS

//plot(ema, title='ema', color=color.new(#fff176, 0))

//plot(wma, title='wma', color=color.new(#00ced1, 0))