प्रवृत्ति शक्ति पुष्टि रणनीति

संक्षिप्त विवरण: यह रणनीति ट्रेंड की दिशा का आकलन करती है, जब लगातार N रूट K लाइन के समापन की कीमतों की दिशा के आधार पर ट्रेडिंग सिग्नल उत्पन्न होता है। N का आकार confirmBars द्वारा सेट किया जाता है। यह रणनीति मुख्य रूप से प्रवृत्ति की ताकत का आकलन करने के लिए निरंतर N रूट K लाइन के समापन की कीमतों की दिशा का उपयोग करती है। N जितना बड़ा होता है, उतना ही अधिक K लाइन की पुष्टि की जाती है।

सिद्धांत: यह रणनीति पिछले K लाइन के साथ अंतिम K लाइन के समापन मूल्य के आकार के संबंध को ट्रैक करके कीमतों में वृद्धि या गिरावट की ताकत का आकलन करती है। विशेष रूप से, यह दो चर bcount और scount को परिभाषित करता है, जो क्रमशः लगातार समापन मूल्य में वृद्धि और लगातार समापन मूल्य में गिरावट की जड़ संख्या को रिकॉर्ड करता है।

जब bcount ConfirmBars सेट के मूल्य तक पहुँचता है, तो लगातार ConfirmBars रूट K लाइन बंद होने की कीमत बढ़ जाती है, एक खरीद संकेत उत्पन्न करती है। जब scount ConfirmBars सेट के मूल्य तक पहुँचता है, तो लगातार ConfirmBars रूट K लाइन बंद होने की कीमत गिर जाती है, एक बेचने का संकेत उत्पन्न करती है।

इस प्रकार, लगातार कई रूट के लाइनों के समापन मूल्य की दिशा का न्याय करके, यह प्रभावी रूप से अल्पकालिक बाजार में उतार-चढ़ाव के शोर को फ़िल्टर कर सकता है, केवल अधिक तीव्रता की प्रवृत्ति के तहत एक व्यापारिक संकेत उत्पन्न कर सकता है।

शक्ति विश्लेषण:

एक प्रभावी शोर फ़िल्टर, एक प्रवृत्ति की पुष्टि इस रणनीति के अनुसार, ट्रेडिंग सिग्नल तब उत्पन्न होते हैं जब लगातार N रूट K लाइन क्लोजर प्राइस योग्य होते हैं, और ट्रेडिंग पर सामान्य बाजार में उतार-चढ़ाव के प्रभाव को फ़िल्टर करते हैं ताकि यह सुनिश्चित किया जा सके कि केवल मजबूत रुझानों पर ही स्थिति खोली जाए।

पैरामीटर फ़िल्टर शक्ति को समायोजित कर सकते हैं ConfirmBars के पैरामीटर के आकार को समायोजित करके, आप कीमतों में उतार-चढ़ाव को फ़िल्टर करने की शक्ति को नियंत्रित कर सकते हैं। पैरामीटर जितना बड़ा होगा, उतना ही अच्छा होगा कि शोर को फ़िल्टर किया जाए, लेकिन रुझान के शुरुआती अवसरों को याद करना आसान है।

जोखिम विश्लेषण:

ट्रेंड के शुरुआती दौर में छूट सकता है मौका रणनीति के लिए लगातार कई K-लाइन समापन कीमतों के अनुरूप संकेतों की आवश्यकता होती है, इसलिए अक्सर प्रवृत्ति के शुरुआती अवसरों को याद किया जाता है और समय पर प्रवृत्ति का पालन नहीं किया जा सकता है।

रोक को तोड़ना आसान है जब पुष्टिकरण रूट confirmBars बहुत बड़ा सेट किया जाता है, तो प्रवृत्ति के शुरुआती चरण में उल्टी छोटी रेखा को भ्रामक रूप से भ्रमित किया जा सकता है, जिससे स्टॉप लॉस को तोड़ दिया जाता है।

अनुकूलन दिशाः

अन्य संकेतकों के साथ मिलकर फ़िल्टरिंग झूठी सफलता अन्य तकनीकी संकेतकों जैसे कि ब्रिन बैंड, आरएसआई आदि के साथ, खरीद और बिक्री के संकेतों पर एक द्वितीयक फ़िल्टरिंग की जा सकती है, जिससे झूठे टूटने की संभावना कम हो जाती है।

गतिशील समायोजन पैरामीटर आप यह भी कोशिश कर सकते हैं कि confirmBars को बाजार की स्थिति के अनुसार गतिशील रूप से समायोजित करें, जब बाजार में उतार-चढ़ाव होता है तो पैरामीटर मान बढ़ाएं, शोर को फ़िल्टर करें; और जब रुझान स्पष्ट होता है तो पैरामीटर मान कम करें, ट्रेंड का पालन करें।

संक्षेप में: यह रणनीति लगातार कई रूट के लाइनों के समापन मूल्य की दिशा का आकलन करके, फ़िल्टर के झटके और प्रवृत्ति की पुष्टि करने के प्रभाव को प्राप्त करती है। यह प्रभावी रूप से अल्पकालिक बाजार में उतार-चढ़ाव के कारण होने वाले गलत ट्रेडों को कम कर सकता है, केवल ट्रेंड स्पष्ट होने पर ट्रेडिंग सिग्नल उत्पन्न करता है। confirmBars के पैरामीटर के आकार को समायोजित करके, उपयोगकर्ता स्वयं फ़िल्टर प्रभाव और प्रवृत्ति के अवसरों को पकड़ने के बीच संबंधों को संतुलित कर सकता है। हालांकि, यह रणनीति प्रवृत्ति की शुरुआत में ही बंद हो जाती है और लगातार ट्रेंड को ट्रैक करने में असमर्थ होती है। अन्य संकेतकों के साथ संयोजन में अनुकूलन की सिफारिश की जाती है, या बेहतर रिटर्न प्राप्त करने के लिए पैरामीटर को गतिशील रूप से समायोजित करने की कोशिश करें।

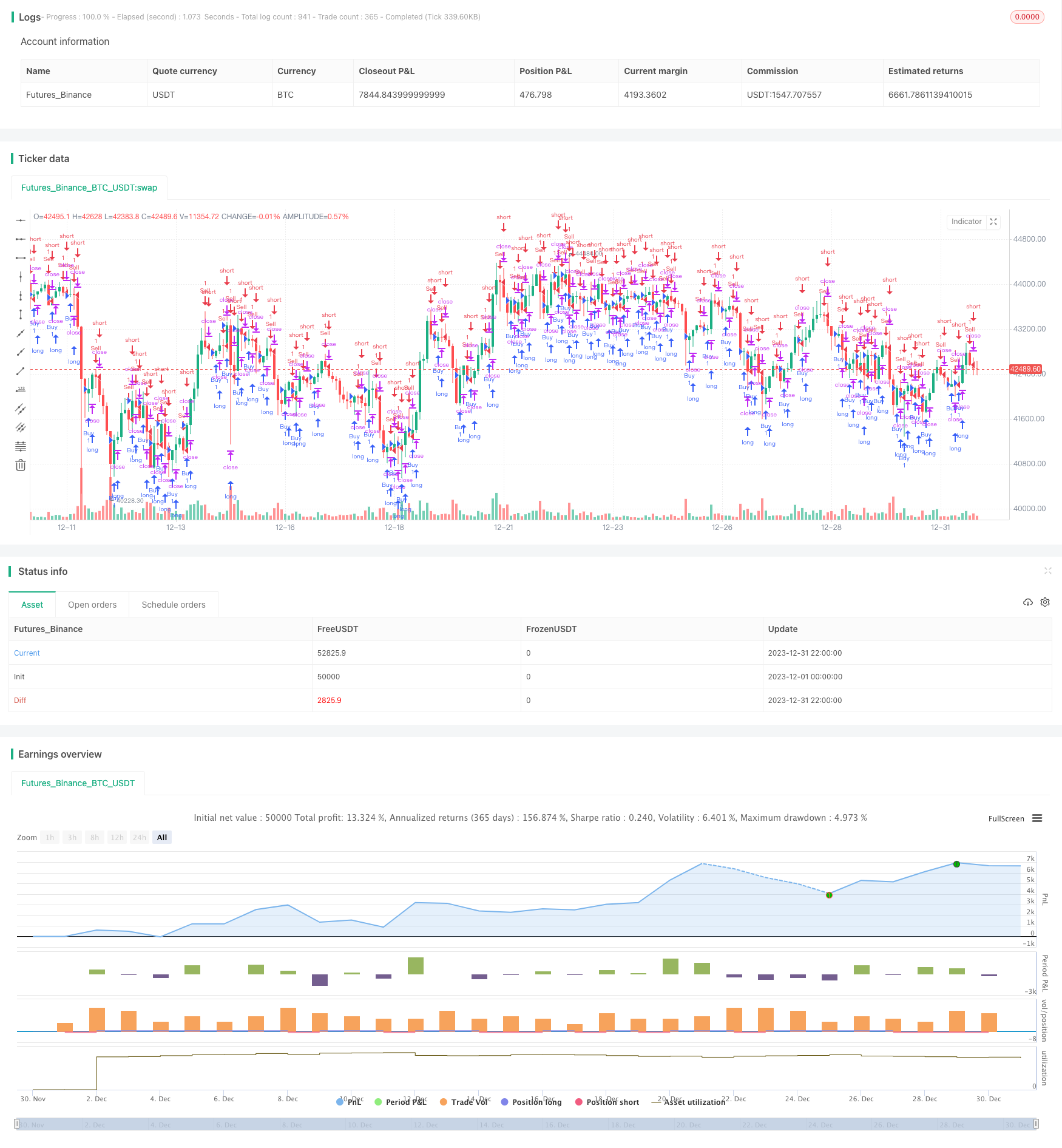

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Confirm Bars Strategy [TS Trader]", overlay=true)

confirmBars = input(1)

// === INPUT BACKTEST RANGE ===

fromYear = input.int(2019, title="Backtest Start Year")

fromMonth = input.int(1, title="Backtest Start Month", minval=1, maxval=12)

fromDay = input.int(1, title="Backtest Start Day", minval=1, maxval=31)

toYear = input.int(2023, title="Backtest End Year")

toMonth = input.int(12, title="Backtest End Month", minval=1, maxval=12)

toDay = input.int(31, title="Backtest End Day", minval=1, maxval=31)

startTimestamp = timestamp(fromYear, fromMonth, fromDay, 00, 00)

endTimestamp = timestamp(toYear, toMonth, toDay, 23, 59)

inBacktestRange = true

// === STRATEGY LOGIC ===

bcount = 0

bcount := close[1] < close ? nz(bcount[1]) + 1 : 0

if (bcount == confirmBars and inBacktestRange)

strategy.entry("Buy", strategy.long, comment="Long")

scount = 0

scount := close[1] > close ? nz(scount[1]) + 1 : 0

if (scount == confirmBars and inBacktestRange)

strategy.entry("Sell", strategy.short, comment="Short")