दोहरी पुष्टिकरण रिवर्स ट्रेंड ट्रैकिंग रणनीति

लेखक:चाओझांग, दिनांकः 2024-01-17 18:03:50टैगः

अवलोकन

डबल कन्फर्मेशन रिवर्सल ट्रेंड ट्रैकिंग रणनीति 123 रिवर्सल पैटर्न रणनीति और सपोर्ट/रेसिस्टेंस ब्रेकआउट रणनीति को एकीकृत करती है ताकि मूल्य रिवर्सल सिग्नल की डबल कन्फर्मेशन हो सके और कुछ शोर वाले ट्रेडिंग सिग्नल को फ़िल्टर किया जा सके, जिससे रणनीति की जीत दर में सुधार हो सके।

यह मुख्य रूप से मध्यम से दीर्घकालिक व्यापार के लिए उपयोग किया जाता है। जब कीमत एक उलट संकेत बनाती है, तो यह पता लगाएगी कि क्या एक ही समय में प्रमुख समर्थन या प्रतिरोध स्तर टूट गया है। व्यापार संकेत केवल दोहरी पुष्टि के बाद उत्पन्न होते हैं।

रणनीतिक सिद्धांत

दोहरे पुष्टिकरण के उल्टे रुझान की निगरानी की रणनीति दो भागों से मिलकर बनती हैः

-

123 प्रतिवर्तन पैटर्न रणनीति

पिछले दो मोमबत्तियों की समापन कीमतों की तुलना करके, निर्धारित करें कि क्या कीमत ने एक उल्टा पैटर्न बनाया है। झूठे अवसरों को फ़िल्टर करने के लिए उतार-चढ़ाव का निर्धारण करने के लिए स्टोकैस्टिक संकेतक के साथ संयुक्त।

-

समर्थन/प्रतिरोध ब्रेकआउट रणनीति

समर्थन और प्रतिरोध स्तरों की गणना करने के लिए पिछले दिन के उच्चतम मूल्य, निम्नतम मूल्य और समापन मूल्य का उपयोग करें। निगरानी करें कि क्या मूल्य इन प्रमुख स्तरों को तोड़ता है।

जब कीमत एक ही समय में दोनों रणनीतियों के ट्रेडिंग सिग्नल को पूरा करती है, तो रिवर्स सिग्नल को दोहरा पुष्टि माना जाता है और अंतिम ट्रेडिंग ऑर्डर उत्पन्न होता है।

रणनीति के फायदे

- दोहरी सिग्नल पुष्टि के साथ उच्च विश्वसनीयता

- प्रतिगमन ट्रैकिंग के साथ समय पर बदलाव के अवसरों को पकड़ें

- स्टोकैस्टिक संकेतक के साथ प्रभावी नकली ब्रेकआउट फ़िल्टरिंग

रणनीति के जोखिम

- दोहरी पुष्टि के कारण कुछ अवसरों को फ़िल्टर किया जाता है।

- प्रमुख रुझानों के तहत उल्टा होने की विफलता का जोखिम

दोहरे पुष्टिकरण की कठोरता को समायोजित करने और जीत दर और लाभदायक ट्रेडों की संख्या को संतुलित करने के लिए मापदंडों को अनुकूलित किया जा सकता है।

अनुकूलन दिशाएँ

- दोलन फ़िल्टरिंग को अनुकूलित करने के लिए स्टोकैस्टिक मापदंडों को समायोजित करें

- समर्थन/प्रतिरोध स्तरों की गणना के लिए विभिन्न समय सीमाओं का परीक्षण करें

- प्रमुख रुझानों के तहत उलट जोखिम को कम करने के लिए स्टॉप लॉस रणनीति जोड़ें

निष्कर्ष

डबल कन्फर्मेशन रिवर्सल ट्रेंड ट्रैकिंग रणनीति सफलतापूर्वक रिवर्सल पैटर्न और प्रमुख स्तर ब्रेकआउट के लाभों को जोड़ती है। सिग्नल की गुणवत्ता में सुधार करते हुए, यह ट्रेडों की संख्या को भी सुनिश्चित करता है। यह मध्यम से दीर्घकालिक ट्रेंड ट्रेडिंग के लिए एक उपयुक्त रणनीति है। पैरामीटर ट्यूनिंग और स्टॉप लॉस रणनीतियों का जोड़ने से रणनीति की स्थिरता और व्यवहार्यता में और सुधार हो सकता है।

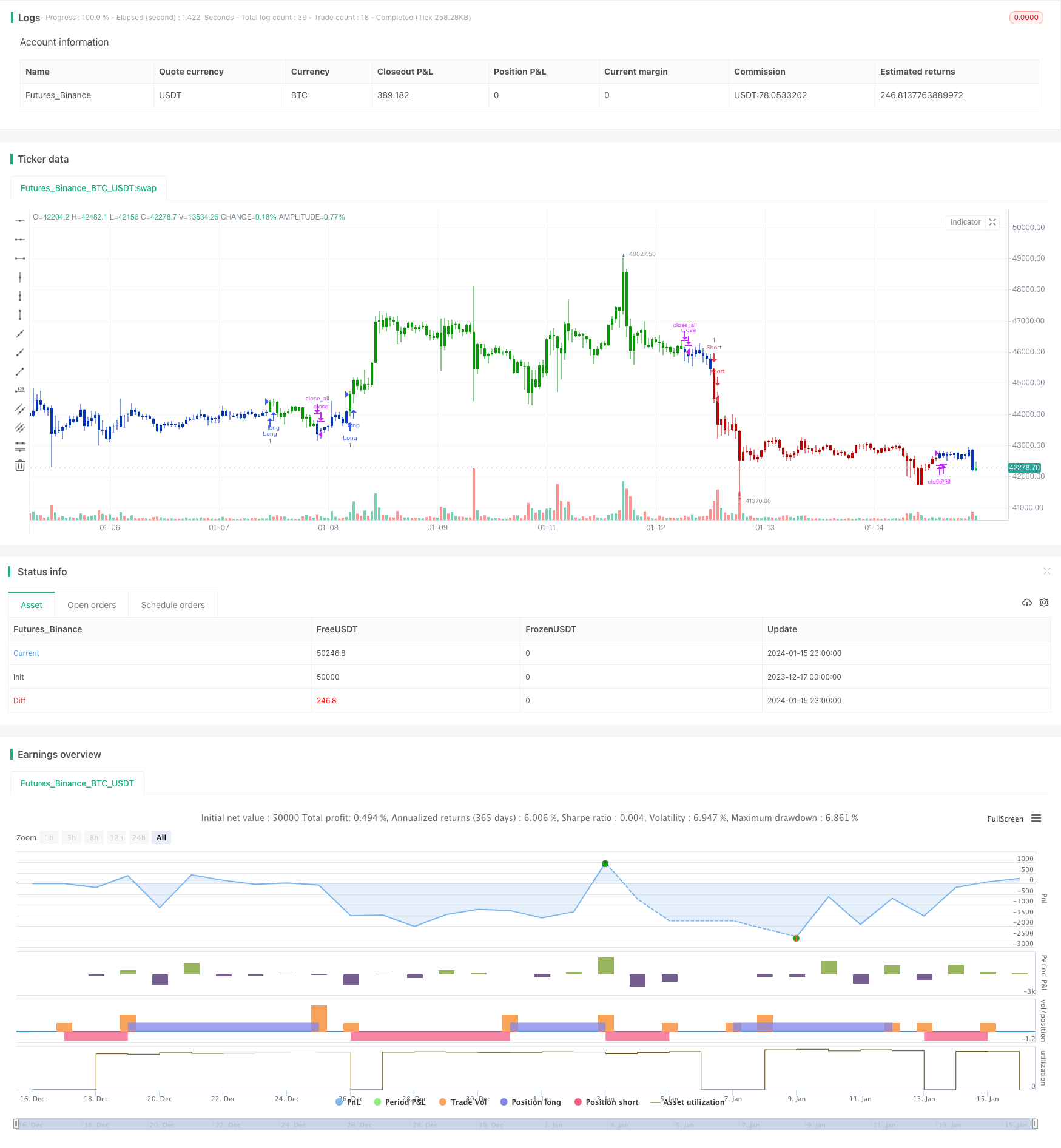

/*backtest

start: 2023-12-17 00:00:00

end: 2024-01-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/09/2020

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The name ‘Floor-Trader Pivot,’ came from the fact that Pivot points can

// be calculated quickly, on the fly using price data from the previous day

// as an input. Although time-frames of less than a day can be used, Pivots are

// commonly plotted on the Daily Chart; using price data from the previous day’s

// trading activity.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

FPP() =>

pos = 0

xHigh = security(syminfo.tickerid,"D", high[1])

xLow = security(syminfo.tickerid,"D", low[1])

xClose = security(syminfo.tickerid,"D", close[1])

vPP = (xHigh+xLow+xClose) / 3

vR1 = (vPP * 2) - xLow

vS1 = (vPP * 2) - xHigh

pos := iff(close > vR1, 1,

iff(close < vS1, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Floor Pivot Points", shorttitle="Combo", overlay = true)

Length = input(15, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posFPP = FPP()

pos = iff(posReversal123 == 1 and posFPP == 1 , 1,

iff(posReversal123 == -1 and posFPP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- बहु-समय-सीमा ट्रेंड ट्रैकिंग रणनीति

- साप्ताहिक सफलता मूविंग एवरेज ट्रेडिंग रणनीति

- आरएसआई+बोलिंगर बैंड्स ब्रेकआउट रणनीति निचले क्षेत्र में

- पैराबोलिक एसएआर, स्टॉक और सिक्योरिटी इंडिकेटर पर आधारित बहु-समय-सीमा मात्रात्मक ट्रेडिंग रणनीति

- सोने की तेजी से सफलता ईएमए ट्रेडिंग रणनीति

- दो-कारक गति का अनुगमन करने वाली प्रतिवर्ती रणनीति

- गति के उलट व्यापार रणनीति

- डीसीए रणनीति के साथ बोलिंगर बैंड और आरएसआई मिश्रण

- एम्मा पुलबैक लघु रणनीति

- नोरोबैंड्स गति स्थिति रणनीति

- एमएसीडी संकेतक आधारित ओबीवी क्वांट ट्रेडिंग रणनीति

- डाउनट्रेंड रणनीति के बाद डॉलर मूल्य औसतकरण

- त्रिकोणीय संकेतक भावना संचालित ब्रेकआउट रणनीति

- चलती औसत, मूल्य पैटर्न और मात्रा पर आधारित रुझान उलटने की रणनीति

- दोहरी चलती औसत रणनीति

- गतिशील औसत क्रॉसओवर ट्रेडिंग रणनीति

- दोहरी चलती औसत गोल्डन क्रॉस रणनीति

- गति की लहर बोलिंगर बैंड्स ट्रेंड रणनीति

- रिवर्स मोमेंटम ट्रेडिंग रणनीति

- बैंडपास औसत पीबी संकेतक रणनीति