डबल आरएसआई ब्रेकआउट क्वांटिटेटिव ट्रेडिंग रणनीति

अवलोकन

द्विआधारी आरएसआई तोड़ने की रणनीति एक मात्रात्मक व्यापार रणनीति है जो तेजी से आरएसआई और धीमी गति से आरएसआई संकेतक का उपयोग करके व्यापार संकेत उत्पन्न करती है। यह रणनीति तेजी से और धीमी गति से दो आरएसआई संकेतक के बीच तोड़ने के माध्यम से व्यापार संकेतों का निर्माण करती है, जिससे बाजार की प्रवृत्ति का पालन करने का प्रभाव पड़ता है।

रणनीति सिद्धांत

इस रणनीति में दो आरएसआई संकेतक का एक साथ उपयोग किया जाता है, एक तेज आरएसआई संकेतक 2 और एक धीमी आरएसआई संकेतक 14 की अवधि के साथ। रणनीति का ट्रेडिंग सिग्नल दो आरएसआई संकेतक के बीच के ब्रेक से आता है।

जब धीमी आरएसआई 50 से अधिक है, तो तेजी से आरएसआई 50 से कम है, तो एक अधिक संकेत उत्पन्न होता है; जब धीमी आरएसआई 50 से कम है, तो तेजी से आरएसआई 50 से अधिक है, तो एक कम संकेत उत्पन्न होता है। अधिक कम करने के बाद, यदि स्टॉप-लॉस सिग्नल ((रेड के-लाइन कॉलम कई एकल घाटे के लिए दिखाई देता है, और हरे रंग के के-लाइन कॉलम खाली एकल घाटे के लिए दिखाई देता है), तो स्थिति को बंद कर दिया जाता है।

श्रेष्ठता विश्लेषण

- आरएसआई सूचकांक की ओवरबॉय और ओवरसोल विशेषताओं का उपयोग करके ट्रेडिंग सिग्नल बनाने के लिए, उच्च और निम्न का पीछा करने से बचें;

- आरएसआई के साथ-साथ फास्ट एंड स्लो का उपयोग बाजार के रुझानों में बदलाव को ट्रैक करने और समय पर एंट्री और एग्जिट करने के लिए किया जाता है।

- इस प्रकार, बाजारों के बीच की लंबी और मध्यम अवधि के रुझानों को ट्रैक करना और अल्पकालिक बाजार के शोर से बचने के लिए।

- जोखिम को नियंत्रित करने के लिए, एक स्टॉप लॉस तंत्र है।

जोखिम और समाधान

- झूठे ब्रेक का जोखिम समाधान तर्कसंगत रूप से आरएसआई के पैरामीटर को सेट करना है ताकि वास्तविक ब्रेक सुनिश्चित हो सके

- स्टॉप-लॉस प्वाइंट की गलत सेटिंग से होने वाले जोखिमों का समाधान बाजार में उतार-चढ़ाव के आधार पर उचित स्टॉप-लॉस दूरी निर्धारित करना है।

- घुमावदार नुकसान का जोखिम समाधान यह है कि आप घाटे का पीछा न करें, लेकिन रणनीतिक नियमों के अनुसार प्रवेश और निकास करें

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता हैः

- आरएसआई के पैरामीटर को अनुकूलित किया जा सकता है, जो कि सबसे अच्छा संयोजन है;

- अन्य सूचकांकों को शामिल किया जा सकता है, जो अधिक विश्वसनीय व्यापारिक संकेतों के लिए संयोजन के रूप में काम करते हैं;

- गतिशील स्टॉपलॉस सेट करें और बाजार में उतार-चढ़ाव के आधार पर वास्तविक समय में स्टॉपलॉस को समायोजित करें।

संक्षेप

दोहरी आरएसआई तोड़ने की रणनीति तेजी से धीमी गति से आरएसआई संकेतक का उपयोग बाजार की प्रवृत्ति में परिवर्तन का पालन करने के लिए, ओवरबॉय ओवरसोल्ड क्षेत्र में व्यापार संकेतों का गठन करने के लिए, प्रभावी रूप से पीछा करने से बचने के लिए। जोखिम को नियंत्रित करने के लिए एक स्टॉप-लॉस तंत्र स्थापित किया गया है। यह रणनीति संचालित करने के लिए सरल है, इसे लागू करना आसान है, और यह व्यापार की मात्रा के लिए उपयुक्त है। पैरामीटर अनुकूलन, संयोजन संकेतकों आदि के माध्यम से, रणनीति के लाभ कारक को और बढ़ाया जा सकता है।

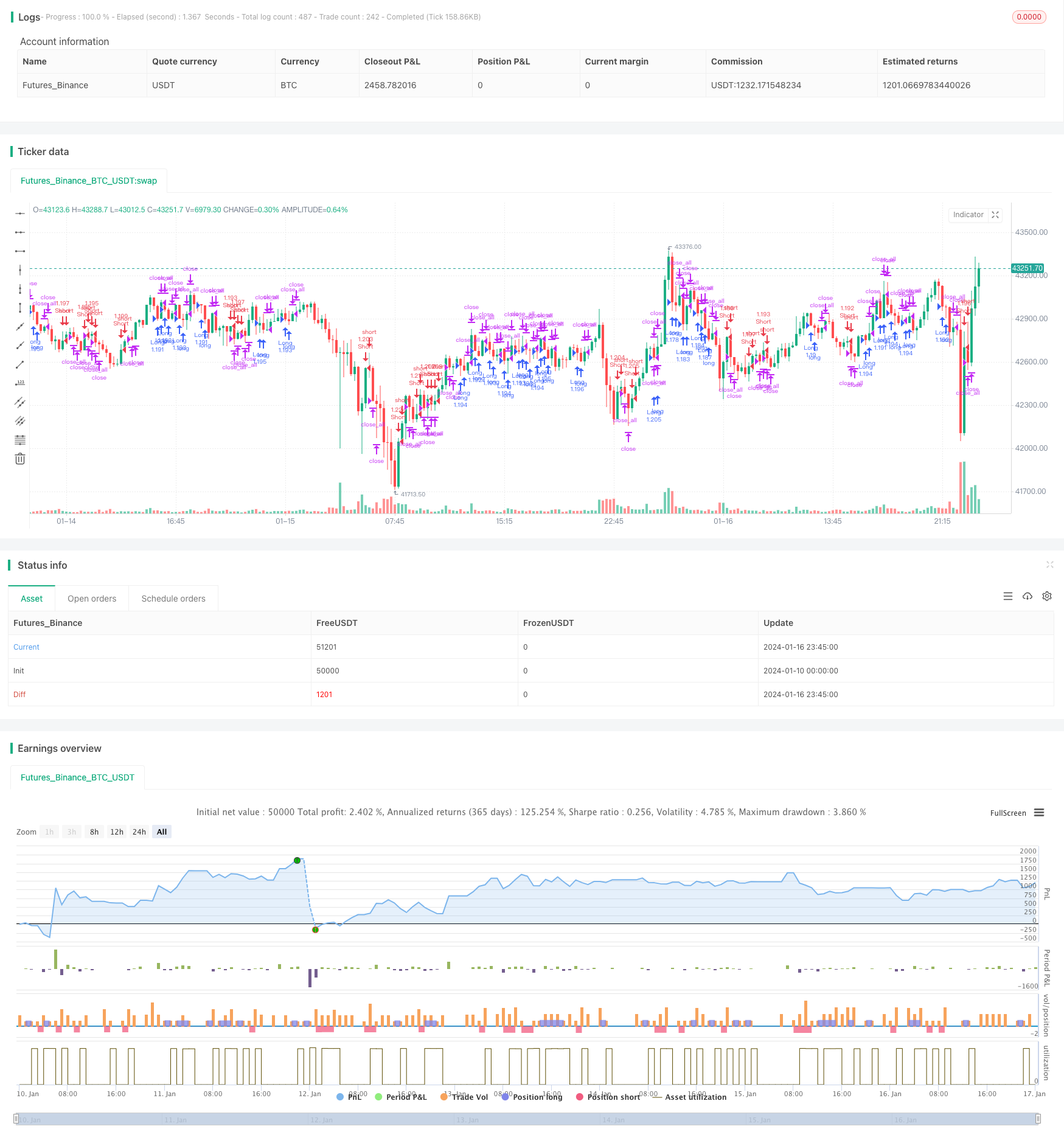

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=2

strategy(title = "Noro's Double RSI Strategy 1.0", shorttitle = "2RSI str 1.0", overlay=true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

leverage = input(1, defval = 1, minval = 1, maxval = 100, title = "leverage")

fast = input(2, defval = 2, minval = 2, maxval = 100, title = "Fast RSI Period")

slow = input(14, defval = 14, minval = 2, maxval = 100, title = "Slow RSI Period")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//Fast RSI

fastup = rma(max(change(close), 0), fast)

fastdown = rma(-min(change(close), 0), fast)

fastrsi = fastdown == 0 ? 100 : fastup == 0 ? 0 : 100 - (100 / (1 + fastup / fastdown))

//Slow RSI

slowup = rma(max(change(close), 0), slow)

slowdown = rma(-min(change(close), 0), slow)

slowrsi = slowdown == 0 ? 100 : slowup == 0 ? 0 : 100 - (100 / (1 + slowup / slowdown))

//Signals

up = slowrsi > 50 and fastrsi < 50

dn = slowrsi < 50 and fastrsi > 50

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open)

lot = strategy.position_size == 0 ? strategy.equity / close * leverage : lot[1]

//Trading

if up

if strategy.position_size < 0

strategy.close_all()

strategy.entry("Long", strategy.long, needlong == false ? 0 : lot )

if dn

if strategy.position_size > 0

strategy.close_all()

strategy.entry("Short", strategy.short, needshort == false ? 0 : lot )

if exit

strategy.close_all()