डबल बी बुद्धिमान ट्रैकिंग रणनीति

यह एक ऐसी रणनीति है जिसमें बुरिन बैंड्स का उपयोग किया जाता है। इस रणनीति का उद्देश्य बुरिन बैंड्स का उपयोग करना है जब कीमतों में भारी उतार-चढ़ाव होता है और तदनुसार खरीद या बिक्री के निर्णय लेते हैं।

रणनीति सिद्धांत

रणनीति यह निर्धारित करने के लिए कि क्या वर्तमान मूल्य ब्रीनिंग बैंड के ऊपरी, मध्य और निचले ट्रैक की गणना करके उतार-चढ़ाव की सीमा में है, यह निर्धारित करने के लिए कि क्या यह समय है कि यह बंद हो जाए या बंद हो जाए। जब कीमत ऊपरी ट्रैक के करीब होती है, तो इसे बहु-शीर्ष सीमा क्षेत्र के रूप में देखा जाता है, और रणनीति को बंद करने के लिए चुना जाता है; जब कीमत निचले ट्रैक के करीब होती है, तो इसे खाली सिर सीमा क्षेत्र के रूप में देखा जाता है, और रणनीति को खरीदने के लिए चुना जाता है।

इसके अलावा, रणनीति में ट्रेंड रिवर्स फैक्टर भी शामिल है, जो एक रिवर्स सिग्नल होने पर एक उचित खरीद या बिक्री निर्णय को ट्रिगर करता है। विशेष रूप से, रणनीति तर्क इस प्रकार हैः

- ब्रिन बैंड के लिए ऊपरी, मध्य और निचले रेल की गणना करें

- क्या कीमतों ने प्रक्षेपवक्र को तोड़ दिया है और क्या यह एक उलटा संकेत है

- ट्रेंड सिग्नल के रूप में मध्य-रेखा को तोड़ना

- पटरी पर या पटरी से नीचे के पास रिवर्स सिग्नल के रूप में

- खरीदें, बेचें या बंद करें

यह रणनीति के लिए एक बुनियादी व्यापारिक तर्क है। यह रणनीति प्रवृत्ति और उलट कारक के साथ संयोजन में ब्रिन बैंड की विशेषताओं का उपयोग करके व्यापार करने की कोशिश करती है जब उतार-चढ़ाव बढ़ जाता है।

रणनीतिक लाभ

सामान्य चलती औसत रणनीतियों की तुलना में, इस रणनीति के कुछ फायदे हैंः

- अधिक संवेदनशीलता, कीमतों में भारी उतार-चढ़ाव के समय को पकड़ने में सक्षम

- एक समय में प्रवृत्ति और उलट कारक के संयोजन के साथ, समय से पहले उलट से होने वाले नुकसान से बचें

- एक निश्चित फिल्टर प्रभाव के साथ, अस्थिर क्षेत्रों में बेमानी खरीद और बिक्री से बचें

- मुख्य रुझानों की दिशा निर्धारित करने के लिए ट्रेडों की संख्या को कम करें

- रिवर्स फ़िल्टरिंग को जोड़ने से गलतफहमी की संभावना कम हो जाती है

कुल मिलाकर, इस रणनीति ने बुरिन बैंड और मूल्य संस्थाओं के निर्णय को अच्छी तरह से जोड़ा है, जो उचित मोड़ बिंदुओं पर व्यापार करते हैं, जो एक निश्चित स्तर के मुनाफे की गारंटी देते हैं और जोखिम को नियंत्रित करते हैं।

जोखिम और अनुकूलन

हालांकि, इस रणनीति में कुछ जोखिम भी हैं, जो मुख्य रूप से इस प्रकार हैंः

- ब्रिन बैंड पैरामीटर को गलत तरीके से सेट किया गया है, जिससे कीमतों में उतार-चढ़ाव को पर्याप्त रूप से कैप्चर नहीं किया जा सकता है

- उलटा सिग्नल निर्णय गलत, उलटा या गलत उलटा

- जब रुझान स्पष्ट नहीं होता है, तो मध्य-रेल सिग्नल खराब काम करता है

इसके अनुसार, भविष्य में निम्नलिखित पहलुओं को अनुकूलित किया जा सकता हैः

- विभिन्न किस्मों के पैरामीटर के अनुसार अनुकूलित ब्रिन बैंड पैरामीटर

- मशीन लर्निंग मॉडल में उलटा होने की संभावना बढ़ाना

- जब रुझान स्पष्ट न हो, तो अन्य मापदंडों पर स्विच करें

- अधिक मूल्य आकारों के साथ व्यापारिक संकेतों को फ़िल्टर करें

संक्षेप

यह रणनीति सामान्य रूप से एक विशिष्ट ब्रिन बैंड ट्रेडिंग रणनीति टेम्पलेट है। यह केवल ब्रिन बैंड का उपयोग करके आसानी से उत्पन्न होने वाले अधिक अप्रभावी ट्रेडों के नुकसान से बचता है। यह ट्रेंड रिवर्स निर्णय को शुरू करने के लिए एक प्रभावी फ़िल्टरिंग सिग्नल है, जो सैद्धांतिक रूप से बेहतर रणनीति प्रदर्शन प्राप्त कर सकता है। हालांकि, पैरामीटर सेटिंग और सिग्नल फ़िल्टरिंग के मामले में और अधिक अनुकूलन और सुधार की आवश्यकता है ताकि रणनीति पैरामीटर को बेहतर बनाया जा सके और गलत निर्णय की संभावना कम हो सके।

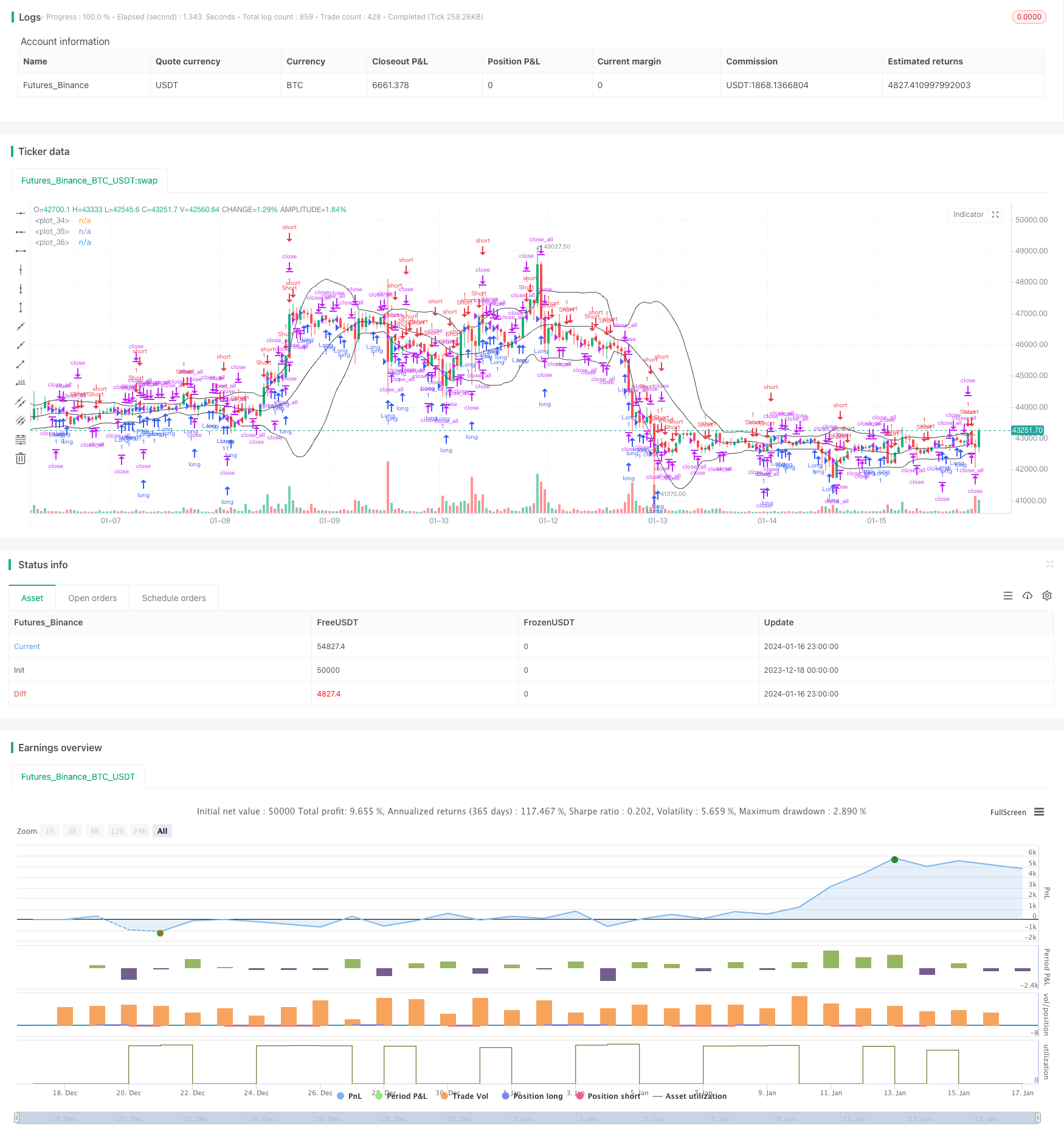

/*backtest

start: 2023-12-18 00:00:00

end: 2024-01-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2018

//@version=3

strategy("Noro's Bollinger Strategy v1.2", shorttitle = "Bollinger str 1.2", overlay = true )

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(true, defval = true, title = "Short")

length = input(20, defval = 20, minval = 1, maxval = 1000, title = "Bollinger Length")

mult = input(2.0, defval = 2.0, minval = 0.001, maxval = 50, title = "Bollinger Mult")

source = input(ohlc4, defval = ohlc4, title = "Bollinger Source")

uset = input(true, defval = true, title = "Use trend entry")

usect = input(true, defval = true, title = "Use counter-trend entry")

fromyear = input(2018, defval = 2018, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

showbands = input(true, defval = true, title = "Show Bollinger Bands")

//Bollinger Bands

basis = sma(source, length)

dev = mult * stdev(source, length)

upper = basis + dev

lower = basis - dev

//Lines

col = showbands ? black : na

plot(upper, linewidth = 1, color = col)

plot(basis, linewidth = 1, color = col)

plot(lower, linewidth = 1, color = col)

//Body

body = abs(close - open)

abody = ema(body, 30)

//Signals

bar = close > open ? 1 : close < open ? -1 : 0

up1 = bar == -1 and close >= basis and close < upper and (close < strategy.position_avg_price or strategy.position_size == 0) and uset

dn1 = bar == 1 and close <= basis and close > lower and (close > strategy.position_avg_price or strategy.position_size == 0) and uset

up2 = close <= lower and usect

dn2 = close >= upper and usect

exit = (strategy.position_size > 0 and close > open) or (strategy.position_size < 0 and close < open) and body > abody / 2

//Trading

if up1 or up2

strategy.entry("Long", strategy.long, needlong == false ? 0 : na)

if dn1 or dn2

strategy.entry("Short", strategy.short, needshort == false ? 0 : na)

if exit

strategy.close_all()