अनेक तकनीकी संकेतकों के साथ प्रवृत्ति-अनुसरण मात्रात्मक रणनीति

अवलोकन

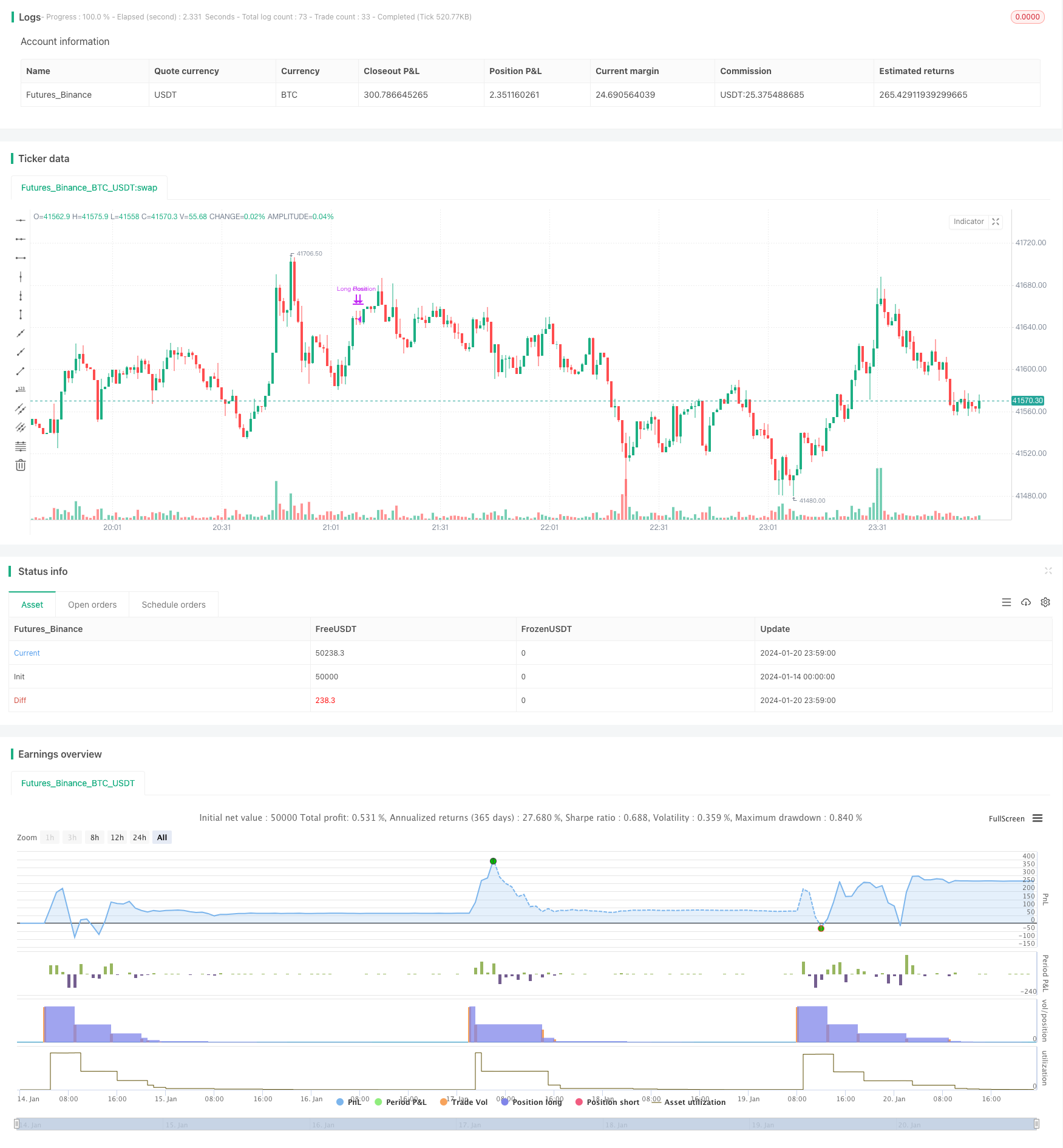

इस रणनीति में ब्रिन बैंड, रैंडम ऑस्सिलेटर और सापेक्ष मजबूत सूचकांक जैसे कई तकनीकी संकेतकों का संयोजन किया गया है, जिससे क्रिप्टोकरेंसी जैसी परिसंपत्तियों पर लंबी-लाइन ट्रैकिंग संचालन के लिए खरीद संकेत और बेचने के संकेत मिलते हैं। रणनीति का नाम बहु-कारक क्रिप्टोकरेंसी की मात्रा की रणनीति के रूप में रखा गया है।

रणनीति सिद्धांत

रणनीति पहले बुलिन बैंड, यादृच्छिक ऑसिलेटर और आरएसआई जैसे संकेतकों के लिए गणना पैरामीटर सेट करती है। फिर खरीद सिग्नल शर्तों को परिभाषित करती है जैसे किः बंद होने की कीमत बुलिन बैंड के नीचे की पटरी से कम है, K लाइन 20 से कम है और D लाइन से अधिक है, आरएसआई 30 से कम है। जब ये तीन शर्तें एक साथ पूरी होती हैं, तो लंबे समय तक चलती हैं।

श्रेष्ठता विश्लेषण

यह रणनीति बाजार की स्थिति का आकलन करने के लिए कई संकेतकों के संयोजन से बचती है, जिससे एकल संकेतक के कारण गलतफहमी होती है। बुरीन बैंड का आकलन है कि क्या यह ओवरब्रिज है, यादृच्छिक ऑसिलेटर का आकलन है कि क्या यह ओवरब्रिज है, आरएसआई का आकलन है कि क्या यह ओवरब्रिज है। कई संकेतकों का एक साथ काम करने से बाजार की कमियों को प्रभावी ढंग से पहचाना जा सकता है और अधिक सटीक रूप से किया जा सकता है। इसके अलावा, यह रणनीति आरएसआई के पीछे हटने का उपयोग संभावित प्रवृत्ति को बदलने के लिए करती है, जिससे देर से रोकना नहीं होता है। इसलिए, यह रणनीति कम खरीदने और बेचने के अवसरों को बेहतर ढंग से पकड़ सकती है।

जोखिम विश्लेषण

यह रणनीति पैरामीटर अनुकूलन पर निर्भर करती है, और यदि पैरामीटर गलत तरीके से सेट किए जाते हैं, तो यह निचले और ऊंचे को सही ढंग से पहचानने में असमर्थ होगा। इसके अलावा, संकेतकों के बीच गलत संयोजन हो सकता है। उदाहरण के लिए, बुरिन बैंड ओवरब्रिज की पहचान की गई है, लेकिन अन्य संकेतकों ने संबंधित शर्तों को पूरा नहीं किया है। इन सभी स्थितियों में अनावश्यक नुकसान हो सकता है। अंत में, रणनीति अधिकतम निकासी और स्थिति प्रबंधन के मुद्दों को ध्यान में नहीं रखती है, जो कि अनुकूलन की दिशा में भी है।

अनुकूलन दिशा

सूचक मापदंडों का परीक्षण और अनुकूलन करें, सबसे अच्छा पैरामीटर संयोजन ढूंढें।

अधिकतम निकासी नियंत्रण जोड़ें, और जब कोई सीमा तक पहुंच जाता है तो व्यापार को रोकें।

स्थिति प्रबंधन मॉड्यूल में शामिल हों, बाजार की स्थिति के अनुसार स्थिति को गतिशील रूप से समायोजित करें। प्रारंभिक स्थिति छोटी है, बाद में स्थिति बढ़ाई जा सकती है।

एक स्टॉप-लॉस रणनीति जोड़ें। जब बाजार की दिशा गलत हो जाती है, तो एक उचित स्टॉप-लॉस सेट करें, और एकल नुकसान को नियंत्रित करें।

संक्षेप

इस रणनीति की समग्र सोच स्पष्ट है, और कई संकेतकों के आधार पर, निचले घाटी के शिखर पर पकड़ने की क्षमता मजबूत है। लेकिन कुछ मापदंडों और मॉड्यूल में अनुकूलन के लिए जगह है, और उचित रूप से समायोजित होने पर, यह एक स्थिर आय की एक मात्रात्मक रणनीति बन सकती है।

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)