तेजी से प्रतिक्रियाशील क्रिप्टोकरेंसी आरएसआई प्रवृत्ति निम्नलिखित रणनीति

अवलोकन

तेजी से प्रतिक्रियाशील क्रिप्टोकरेंसी आरएसआई रुझान ट्रैकिंग रणनीति एक सक्रिय रणनीति है जो उच्च अस्थिरता वाले क्रिप्टोकरेंसी ट्रेडिंग के लिए उपयुक्त है। यह 5 मिनट की समय अवधि में क्रिप्टोकरेंसी की कीमतों में महत्वपूर्ण परिवर्तनों को पकड़ने के लिए सापेक्ष शक्ति सूचकांक (आरएसआई) और सरल चलती औसत को जोड़ती है।

यह रणनीति क्रिप्टोक्यूरेंसी बाजार में अल्पकालिक मूल्य उतार-चढ़ाव के लिए तेजी से प्रतिक्रिया दे सकती है और उन व्यापारियों के लिए उपयुक्त है जो उच्च आवृत्ति वाले व्यापारिक वातावरण को पसंद करते हैं और अल्पकालिक मूल्य आंदोलनों पर ध्यान देते हैं।

रणनीति सिद्धांत

यह रणनीति निम्नलिखित संकेतकों और शर्तों का उपयोग करके ट्रेडिंग सिग्नल उत्पन्न करती हैः

आरएसआई 14 चक्रओवरबॉय (65 से ऊपर) और ओवरसोल (35 से नीचे) स्थितियों की पहचान करें, जो संभावित मूल्य उलट या प्रवृत्ति को जारी रखने के लिए संकेत देते हैं

SMA400: 400 चक्रों की सरल चलती औसत, जो दीर्घकालिक रुझान की दिशा को निर्धारित करने के लिए उपयोग की जाती है। केवल उन ट्रेडों को ध्यान में रखा जाता है जो SMA400 द्वारा संकेतित रुझान की दिशा के अनुरूप हैं

अधिक शर्तें: जब आरएसआई ओवरसोल्ड स्तर से नीचे होता है (35) और वर्तमान मूल्य SMA400 से ऊपर होता है, तो यह ऊपरी गतिशीलता को दर्शाता है, जो समग्र ऊपरी प्रवृत्ति के अनुरूप है

अधिक बाहर निकलने की शर्तेंजब आरएसआई चरम पर पहुंचता है (जो ओवरबॉय को दर्शाता है) या पूर्वनिर्धारित स्टॉप या स्टॉप-ऑफ स्तर ट्रिगर किया जाता है, तो एक अधिक स्थिति को कम करें

रिक्त शर्तें: जब आरएसआई ओवरबॉय स्तर (65 पर) से ऊपर होता है और वर्तमान मूल्य SMA400 से नीचे होता है, तो यह नीचे की गतिशीलता को दर्शाता है, जो समग्र गिरावट की प्रवृत्ति के अनुरूप है

बाहर निकलने की शर्तें: जब आरएसआई बहुत कम हो जाता है (जो ओवरसोल्ड को दर्शाता है) या पूर्वनिर्धारित स्टॉप-लॉस या स्टॉप-स्टॉप स्तर ट्रिगर हो जाता है, तो एक पोजीशन बंद करें

इस रणनीति में नुकसान को सीमित करने के लिए 2% की प्रारंभिक रोक का उपयोग किया जाता है और लाभ को लॉक करने के लिए 5% की रोक का उपयोग किया जाता है। इन मापदंडों को परिसंपत्ति की अस्थिरता और व्यापारियों की जोखिम वरीयताओं के आधार पर समायोजित किया जा सकता है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

त्वरित प्रतिक्रिया5 मिनट का चक्र इसे क्रिप्टोकरेंसी बाजार में भारी कीमतों के उतार-चढ़ाव के लिए तेजी से प्रतिक्रिया करने की अनुमति देता है

दक्षता: केवल ट्रेडों पर विचार करें जब ट्रेंड की दिशा लंबी रेखा के साथ मेल खाती है, झूठे ब्रेक से बचें

लचीला होना: स्टॉप लॉस, स्टॉप बस्ट, ट्रेडिंग आवृत्ति आदि जैसे पैरामीटर को समायोजित करके अनुकूलित किया जा सकता है

उच्च तरलतामुख्यधारा की क्रिप्टोकरेंसी का व्यापार करें, तरलता के बारे में चिंता न करें

जोखिम नियंत्रण: स्टॉप लॉस का उपयोग जोखिम के प्रबंधन के लिए करें, जिससे एकल नुकसान को अधिकतम किया जा सके

जोखिम विश्लेषण

इस रणनीति के साथ निम्नलिखित जोखिम भी हैं:

क्षतिपूर्तिक्रिप्टोकरेंसी में भारी उतार-चढ़ाव, कभी-कभी ब्रेकआउट के कारण स्टॉपलॉस

प्रवृत्ति उलट जोखिम: रुझान रुकावट या स्टॉप लेवल से पहले पलट सकता है

लेन-देन की लागतअधिक लेनदेन की आवृत्ति अधिक शुल्क और स्लाइडिंग लागत उत्पन्न करती है

अत्यधिक व्यापारअनुचित पैरामीटर से ओवर-ट्रेडिंग और फंड लॉक हो सकता है

झूठी सफलता: निकट भविष्य में कीमतों में झूठी वृद्धि हो सकती है जो सामान्य प्रवृत्ति की दिशा में नहीं है

जोखिम को निम्न तरीकों से कम किया जा सकता हैः

उचित छूट सीमा

अनुकूलन पैरामीटर, कम लेनदेन की आवृत्ति

कम शुल्क वाले ट्रेडिंग प्लेटफॉर्म चुनें

ओवर-ट्रेडिंग से बचने के लिए रीटेस्टिंग में पैरामीटर को अच्छी तरह से सत्यापित करें

अन्य संकेतकों के साथ मिलकर झूठी दरारों की पहचान करना

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से भी अनुकूलित किया जा सकता हैः

बहु-समय सीमा सत्यापनउच्चतर समय सीमा के संकेतकों के साथ, अल्पकालिक शोर से भटकने से बचें

पैरामीटर अनुकूलन: अधिक प्रतिक्रिया के माध्यम से इष्टतम पैरामीटर संयोजन का पता लगाएं

सत्यापन में सफलता: ब्रेकडाउन के बाद अन्य संकेतकों की खोज के लिए सत्यापन संकेत

रुझान फ़िल्टरट्रेंड लाइन के साथ व्यापार करें, नकारात्मक ट्रेडिंग से बचें

लेनदेन लागत अनुकूलन: समायोज्य फिक्स्ड स्टॉप स्टॉप नुकसान सेटिंग्स, स्व-अनुकूली स्टॉप का उपयोग करें

मशीन लर्निंग आधारित प्रवेशन्यूरल नेटवर्क जैसी तकनीकों का उपयोग संभावित प्रवेश के समय का आकलन करने के लिए

संयोजन में सुधार: अन्य गैर-संबंधित रणनीतियों के साथ संयोजन, समग्र स्थिरता में सुधार

संक्षेप

यह त्वरित प्रतिक्रियाशील क्रिप्टोक्यूरेंसी आरएसआई ट्रेंड ट्रैकिंग रणनीति क्रिप्टोक्यूरेंसी बाजार में अल्पकालिक मूल्य उतार-चढ़ाव में लाभ को पकड़ने के लिए दीर्घकालिक रुझान की दिशा में मार्गदर्शन करने के लिए अल्पकालिक ओवरबॉय और ओवरसोल को ट्रैक करती है।

इसकी तेजी से प्रतिक्रियाशील विशेषताएं इसे उन क्रिप्टोकरेंसी व्यापारियों के लिए बहुत उपयुक्त बनाती हैं जिनके पास बाजार को बारीकी से देखने के लिए पर्याप्त समय है और उच्च आवृत्ति ट्रेडिंग उत्तेजना का आनंद लेते हैं। इस लेख के माध्यम से रणनीति की गहन व्याख्या के माध्यम से, हमने इसकी कार्यप्रणाली का विश्लेषण किया है, लाभों का अवलोकन किया है, जोखिमों का विश्लेषण किया है और कई अनुकूलन विचारों का सुझाव दिया है।

कुल मिलाकर, पैरामीटर ट्यूनिंग, टाइम फ्रेम कन्फ्लुएंस, जोखिम प्रबंधन और कंपोजिबिलिटी में सुधार के साथ, यह रणनीति एक बहुत ही शक्तिशाली क्रिप्टोक्यूरेंसी क्वांटिटेटिव ट्रेडिंग टूल बन सकती है।

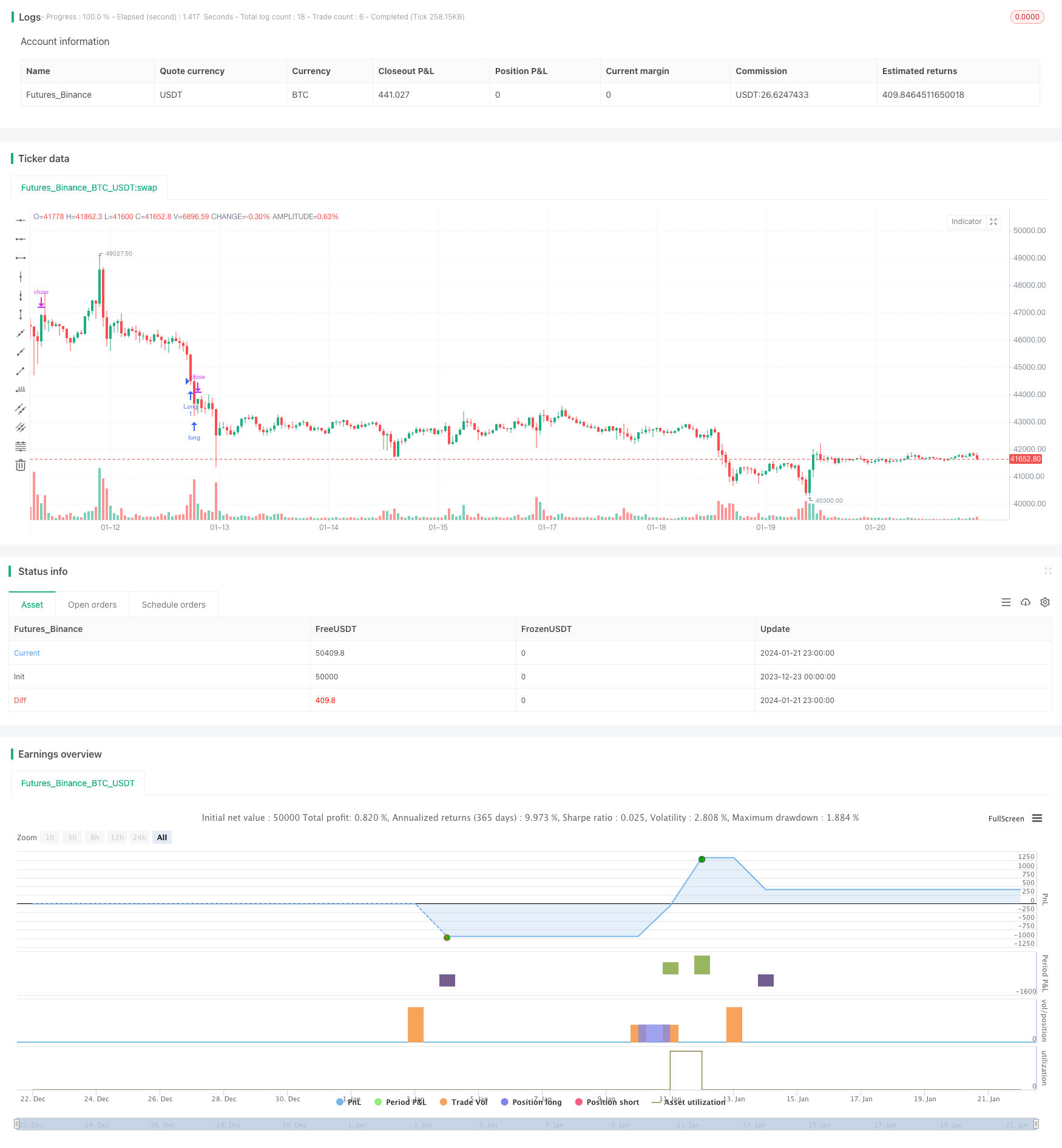

/*backtest

start: 2023-12-23 00:00:00

end: 2024-01-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wielkieef

//@version=5

strategy("Crypto RSI mini-Sniper [5min]", shorttitle="RSI Strategy", overlay=true)

// Inputs

rsiLength = input(14, title="RSI Length")

oversoldLevel = input(35, title="Oversold Level")

overboughtLevel = input(65, title="Overbought Level")

sma400 = ta.sma(close, 400)

tp_1 = input.float(5.0, title="Take Profit 1 (%)")

sl = input.float(2.0, title="Stop Loss (%)")

// Longs Logic

rsi = ta.rsi(close, rsiLength)

longCondition = rsi < oversoldLevel and close > sma400

longExitCondition = rsi > 80 and close > sma400

longStopPrice = strategy.position_avg_price * (1 - sl / 100)

longTargetPrice = strategy.position_avg_price * (1 + tp_1 / 100)

//

strategy.entry("Long", strategy.long, when=longCondition)

strategy.close("Long", when=longExitCondition)

strategy.exit("Exit Long", "Long", stop=longStopPrice, limit=longTargetPrice)

// Shorts Logic

shortCondition = rsi > overboughtLevel and close < sma400

shortExitCondition = rsi < 20 and close < sma400

shortStopPrice = strategy.position_avg_price * (1 + sl / 100)

shortTargetPrice = strategy.position_avg_price * (1 - tp_1 / 100)

//

strategy.entry("Short", strategy.short, when=shortCondition)

strategy.close("Short", when=shortExitCondition)

strategy.exit("Exit Short", "Short", stop=shortStopPrice, limit=shortTargetPrice)

//by wielkieef