गति-आधारित पुलबैक रणनीति

अवलोकन

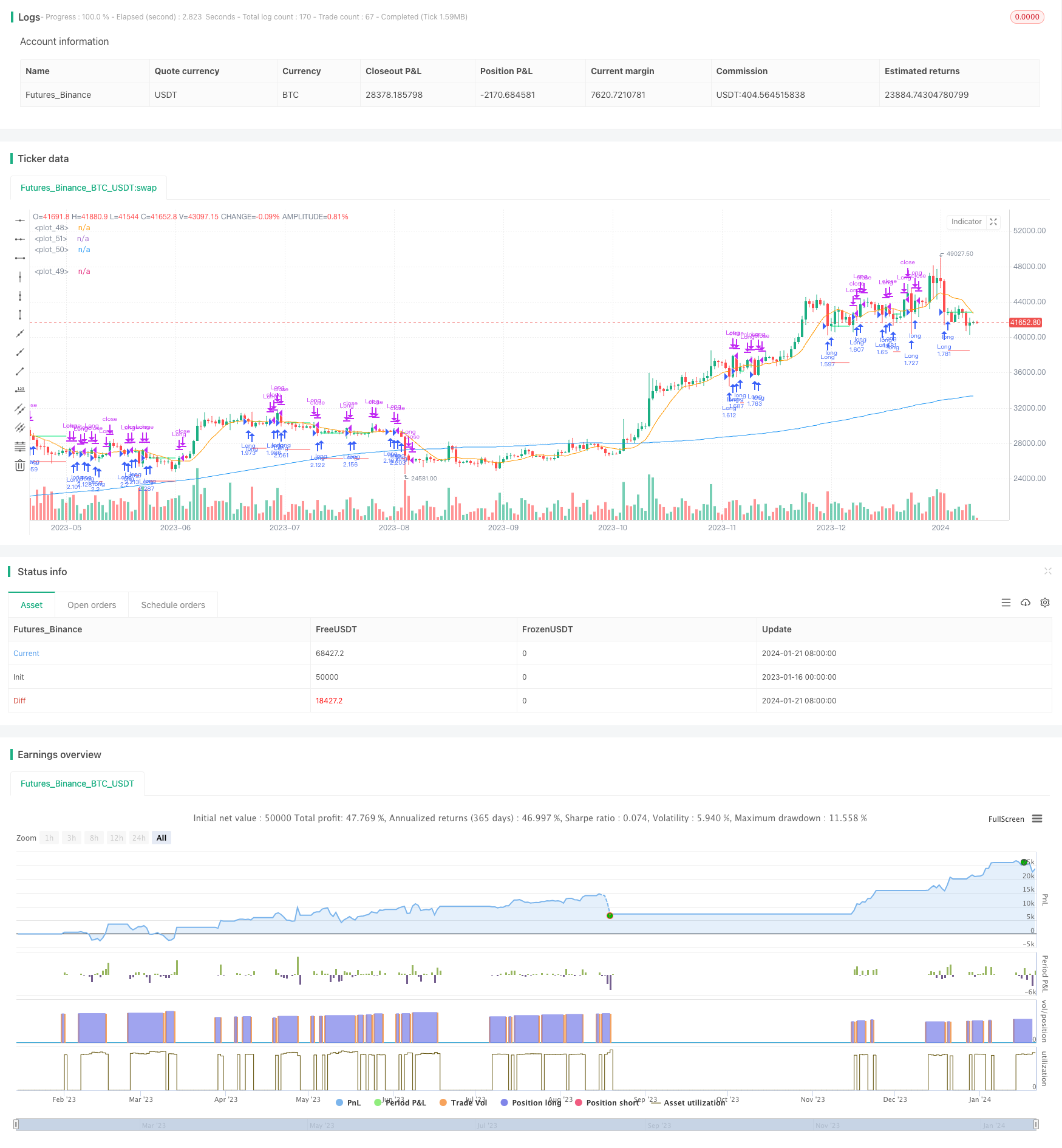

इस रणनीति का उद्देश्य बाजार में संभावित पीछे हटने के अवसरों की पहचान करना है। यह रणनीति द्वि-समान-रेखा प्रणाली का उपयोग करती हैः दीर्घकालिक चलती औसत (MA1) और अल्पकालिक चलती औसत (MA2) । मुख्य लक्ष्य यह है कि जब समापन मूल्य MA1 से कम है, लेकिन MA2 से अधिक है, तो एक संभावित पीछे हटने का अवसर दिखाता है।

रणनीति सिद्धांत

इस रणनीति में दो चलती औसत का उपयोग किया जाता हैः MA1 (लंबी रेखा) और MA2 (लघु रेखा) । इसका सिद्धांत यह है कि यदि अल्पकालिक कीमतों में गिरावट आती है और लंबी अवधि के रुझान का समर्थन करती है, तो यह अधिक करने का अवसर हो सकता है। विशेष रूप से, यदि समापन मूल्य लंबी अवधि के समर्थन से अधिक है, तो यह दिखाता है कि बड़ी प्रवृत्ति अभी भी अच्छी है; और यदि समापन मूल्य अल्पकालिक औसत से नीचे गिर गया है, तो यह एक विशिष्ट वापसी का अवसर है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

- सरल, समझने में आसान, पैरामीटर समायोजन में लचीला

- द्विआधारी बेंचमार्क प्रणाली के माध्यम से बड़े रुझानों की पहचान करें और प्रतिकूल ट्रेडिंग से बचें

- अनुकूलन योग्य समय फ़िल्टर, विशिष्ट समय अवधि के लिए बाजार असामान्यताओं से बचने के लिए

- विभिन्न जोखिम वरीयताओं को पूरा करने के लिए समायोज्य स्थिति आकार

- हानि के जोखिम को सीमित करने के लिए स्टॉप लॉस का उपयोग करना

जोखिम विश्लेषण

इस रणनीति के साथ निम्नलिखित जोखिम भी हैं:

- एक बार फिर, कीमतों में गिरावट जारी है, नुकसान को रोकना असंभव है

- एक बड़े रुझान में बदलाव, मूल समर्थन टूट गया

- बाजार में भारी उतार-चढ़ाव, चलती औसत से विचलन

- गलत समय सीमा, व्यापार के अवसर से चूक

इसके अनुसार, निम्नलिखित पहलुओं में अनुकूलन और सुधार किया जा सकता हैः

- ट्रेडिंग सिग्नल की गुणवत्ता में सुधार के लिए चलती औसत पैरामीटर का अनुकूलन

- स्टॉप लॉस को अनुकूलित करें और जोखिम को कम से कम करने के लिए लाभ प्राप्त करें

- समय फ़िल्टर को समायोजित करें और सबसे अच्छा व्यापार समय पर जाएं

- विभिन्न किस्मों और बाजार की परिस्थितियों का परीक्षण करना

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

- चलती औसत मापदंडों को अनुकूलित करें, सबसे अच्छा संयोजन खोजें

- विभिन्न क्षति-रोक तंत्रों का परीक्षण करना, जैसे कि ट्रैक क्षति, कंपन क्षति आदि

- अन्य फ़िल्टर जोड़ें, जैसे कि लेन-देन की मात्रा फ़िल्टर, अस्थिरता फ़िल्टर आदि

- गोल्डन फोर्क्स और डेड फोर्क्स जैसे स्थान प्रबंधन तंत्र को बढ़ाएं

- ऑटो-स्टॉप सिस्टम जोड़ा गया

- सबसे अच्छा पैरामीटर निर्धारित करने के लिए महत्वपूर्ण संकेतकों को मापने और गणना करने के लिए

संक्षेप

यह रणनीति एक सरल और व्यावहारिक शॉर्ट-लाइन ड्रॉ-बैक रणनीति है। यह दो सम-रेखाओं का उपयोग करके वापसी के अवसरों की पहचान करती है और जोखिम को नियंत्रित करने के लिए एक चलती रोकथाम स्थापित करती है। यह रणनीति समझने और लागू करने में आसान है, पैरामीटर को समायोजित करने के लिए लचीला है, जो विभिन्न जोखिम वरीयताओं को पूरा कर सकता है। आगे, इसे कई दृष्टिकोणों से सुधार किया जा सकता है जैसे कि चलती औसत पैरामीटर, रोकथाम तंत्र, फ़िल्टर आदि को अनुकूलित करना।

/*backtest

start: 2023-01-16 00:00:00

end: 2024-01-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading / www.PineScriptMastery.com

// @version=5

strategy("Simple Pullback Strategy",

overlay=true,

initial_capital=50000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100, // 100% of balance invested on each trade

commission_type=strategy.commission.cash_per_contract,

commission_value=0.005) // Interactive Brokers rate

// Get user input

i_ma1 = input.int(title="MA 1 Length", defval=200, step=10, group="Strategy Parameters", tooltip="Long-term MA")

i_ma2 = input.int(title="MA 2 Length", defval=10, step=10, group="Strategy Parameters", tooltip="Short-term MA")

i_stopPercent = input.float(title="Stop Loss Percent", defval=0.10, step=0.1, group="Strategy Parameters", tooltip="Failsafe Stop Loss Percent Decline")

i_lowerClose = input.bool(title="Exit On Lower Close", defval=false, group="Strategy Parameters", tooltip="Wait for a lower-close before exiting above MA2")

i_startTime = input(title="Start Filter", defval=timestamp("01 Jan 1995 13:30 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("1 Jan 2099 19:30 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Get indicator values

ma1 = ta.sma(close, i_ma1)

ma2 = ta.sma(close, i_ma2)

// Check filter(s)

f_dateFilter =true

// Check buy/sell conditions

var float buyPrice = 0

buyCondition = close > ma1 and close < ma2 and strategy.position_size == 0 and f_dateFilter

sellCondition = close > ma2 and strategy.position_size > 0 and (not i_lowerClose or close < low[1])

stopDistance = strategy.position_size > 0 ? ((buyPrice - close) / close) : na

stopPrice = strategy.position_size > 0 ? buyPrice - (buyPrice * i_stopPercent) : na

stopCondition = strategy.position_size > 0 and stopDistance > i_stopPercent

// Enter positions

if buyCondition

strategy.entry(id="Long", direction=strategy.long)

if buyCondition[1]

buyPrice := open

// Exit positions

if sellCondition or stopCondition

strategy.close(id="Long", comment="Exit" + (stopCondition ? "SL=true" : ""))

buyPrice := na

// Draw pretty colors

plot(buyPrice, color=color.lime, style=plot.style_linebr)

plot(stopPrice, color=color.red, style=plot.style_linebr, offset=-1)

plot(ma1, color=color.blue)

plot(ma2, color=color.orange)