बिटकॉइन वायदा स्थिति स्मार्ट ट्रेडिंग रणनीति

सारांशः यह रणनीति Bitfinex के BTC वायदा पदों के डेटा का उपयोग करके ट्रेडिंग को निर्देशित करती है। शॉर्ट पोजीशन की संख्या बढ़ने पर कम करें, और शॉर्ट पोजीशन की संख्या कम होने पर अधिक करें।

रणनीतिक सिद्धांत:

- Bitfinex BTC वायदा शॉर्ट पोजीशन की संख्या को एक संकेतक के रूप में उपयोग करता है. Bitfinex को संस्थागत और फ्यूचरिस्ट विचार समूहों द्वारा संचालित एक्सचेंजों के रूप में माना जाता है.

- इस समय, संस्थाएं बीटीसी को कम करने के लिए अपने भंडार को बढ़ा रही हैं।

- जब कम स्टॉक की संख्या कम हो जाती है, तो अधिक बीटीसी नकद करें। इस समय संस्थाएं अपने स्टॉक को कम कर रही हैं, जो आशावादी संकेतों का संकेत देती हैं।

- आरएसआई का उपयोग करके शॉर्ट पोजीशन की संख्या के लिए उच्च और निम्न बिंदुओं का आकलन करें। 75 से ऊपर का आरएसआई उच्च बिंदु का संकेत देता है, 30 से नीचे का निम्न बिंदु संकेत देता है।

- उच्च या निम्न बिंदु पर संकेत देते समय अधिक या शून्य स्थिति में प्रवेश करें।

शक्ति विश्लेषण:

- Bitfinex पेशेवर व्यापारियों के पदों के डेटा का उपयोग संकेत संकेत के रूप में किया जाता है, जो संस्थागत व्यापार गतिविधि को पकड़ने में मदद करता है।

- आरएसआई सूचकांक शॉर्ट पोजीशन के उच्च और निम्न स्तर को समझने में मदद करता है और ट्रेडिंग जोखिम को नियंत्रित करता है।

- वास्तविक समय में ट्रेडों की निगरानी करने वाली संस्थाएं समय पर अपनी स्थिति को समायोजित करती हैं।

- तकनीकी संकेतक का विश्लेषण करने के बजाय, ट्रेडिंग के बारे में सोचने के लिए, आप सीधे विचार समूहों का अनुसरण कर सकते हैं।

- रिटर्निंग डेटा अच्छा प्रदर्शन कर रहा है, और रिटर्न काफी अच्छा है।

जोखिम विश्लेषण:

- यह स्पष्ट नहीं है कि यह बढ़ी हुई शॉर्ट पोजीशन सट्टा है या हेजिंग।

- Bitfinex ट्रेडिंग डेटा अपडेट में देरी, सबसे अच्छा प्रवेश समय चूक सकता है

- संस्थागत लेनदेन सौ प्रतिशत सही नहीं होते हैं और असफल होने की संभावनाएं होती हैं।

- RSI पैरामीटर को गलत तरीके से सेट करने से झूठे या गुम संकेतों का कारण बन सकता है।

- स्टॉप लॉस सेटिंग्स बहुत ढीली हैं, और एकल नुकसान अधिक हो सकता है।

अनुकूलन दिशाः

- आरएसआई मापदंडों का अनुकूलन करें और विभिन्न पोजीशन अवधि के प्रभाव का परीक्षण करें।

- अन्य सूचकांकों जैसे कि केडी, एमएसीडी आदि का उपयोग करके शॉर्ट पोजीशन के उच्च और निम्न स्तर का आकलन करें।

- स्टॉप लॉस को कम करें और एकल नुकसान को कम करें।

- ट्रेन्ड रिवर्स, ब्रेकर और अन्य संकेतों के साथ आउटफील्ड स्थितियों को जोड़ना।

- परीक्षण करें कि कौन सी मुद्राएं लागू हैं, जैसे कि BTC ETH शॉर्ट ट्रेडों का पालन करना।

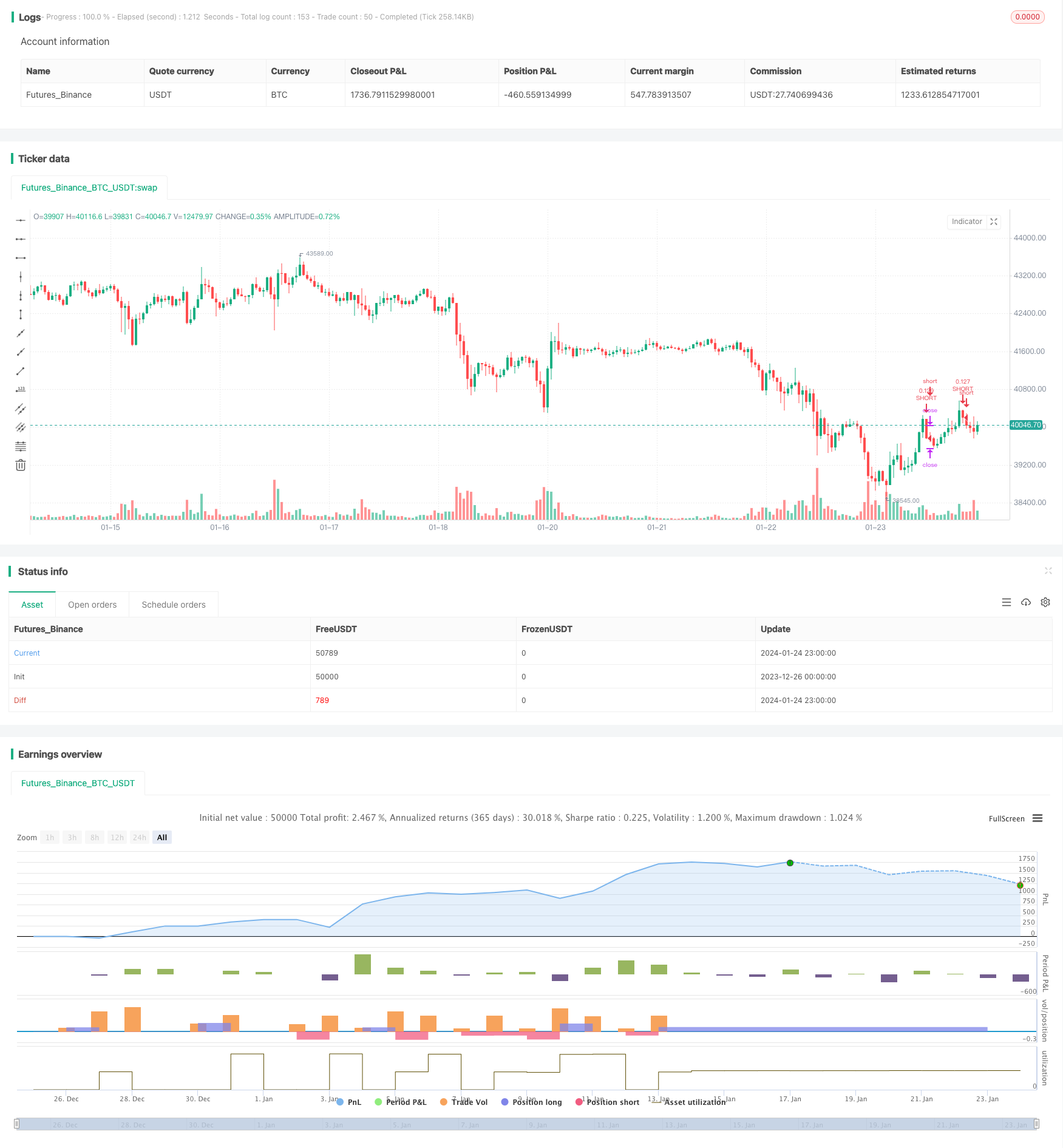

संक्षेप में: यह रणनीति Bitfinex के बीटीसी वायदा पेशेवर व्यापारियों का पालन करके समय पर सूचित संस्थागत व्यापार संकेतों को प्राप्त करती है। यह निवेशकों को बाजार की गर्मी की निगरानी करने में मदद करता है और उच्च और निम्न बिंदुओं को पकड़ता है। साथ ही निवेश जोखिमों को चेतावनी देता है, जब पेशेवर व्यापारी बहुत अधिक खाली करते हैं, तो सावधानीपूर्वक बहु-पोजीशन को कम करें। कुल मिलाकर, यह रणनीति एक दिलचस्प व्यापारिक विचार के रूप में वायदा और स्थिति की जानकारी का लाभ उठाती है। हालांकि, डिजिटलकरण और जोखिम नियंत्रण में और सुधार की आवश्यकता है, ताकि वास्तविक समय में स्थिर लाभ प्राप्त किया जा सके।

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bitfinex Shorts Strat",

overlay=true,

default_qty_type=strategy.percent_of_equity,

default_qty_value=10, precision=2, initial_capital=1000,

pyramiding=2,

commission_value=0.05)

//Backtest date range

StartDate = input(timestamp("01 Jan 2021"), title="Start Date")

EndDate = input(timestamp("01 Jan 2024"), title="Start Date")

inDateRange = true

symbolInput = input(title="Bitfinex Short Symbol", defval="BTC_USDT:swap")

Shorts = request.security(symbolInput, "", open)

// RSI Input Settings

length = input(title="Length", defval=7, group="RSI Settings" )

overSold = input(title="High Shorts Threshold", defval=75, group="RSI Settings" )

overBought = input(title="Low Shorts Threshold", defval=30, group="RSI Settings" )

// Calculating RSI

vrsi = ta.rsi(Shorts, length)

RSIunder = ta.crossover(vrsi, overSold)

RSIover = ta.crossunder(vrsi, overBought)

// Stop Loss Input Settings

longLossPerc = input.float(title="Long Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

shortLossPerc = input.float(title="Short Stop Loss (%)", defval=25, group="Stop Loss Settings") * 0.01

// Calculating Stop Loss

longStopPrice = strategy.position_avg_price * (1 - longLossPerc)

shortStopPrice = strategy.position_avg_price * (1 + shortLossPerc)

// Strategy Entry

if (not na(vrsi))

if (inDateRange and RSIover)

strategy.entry("LONG", strategy.long, comment="LONG")

if (inDateRange and RSIunder)

strategy.entry("SHORT", strategy.short, comment="SHORT")

// Submit exit orders based on calculated stop loss price

if (strategy.position_size > 0)

strategy.exit(id="LONG STOP", stop=longStopPrice)

if (strategy.position_size < 0)

strategy.exit(id="SHORT STOP", stop=shortStopPrice)