आरएसआई पर आधारित स्टॉप लॉस और लाभ लेने की रणनीति

अवलोकन

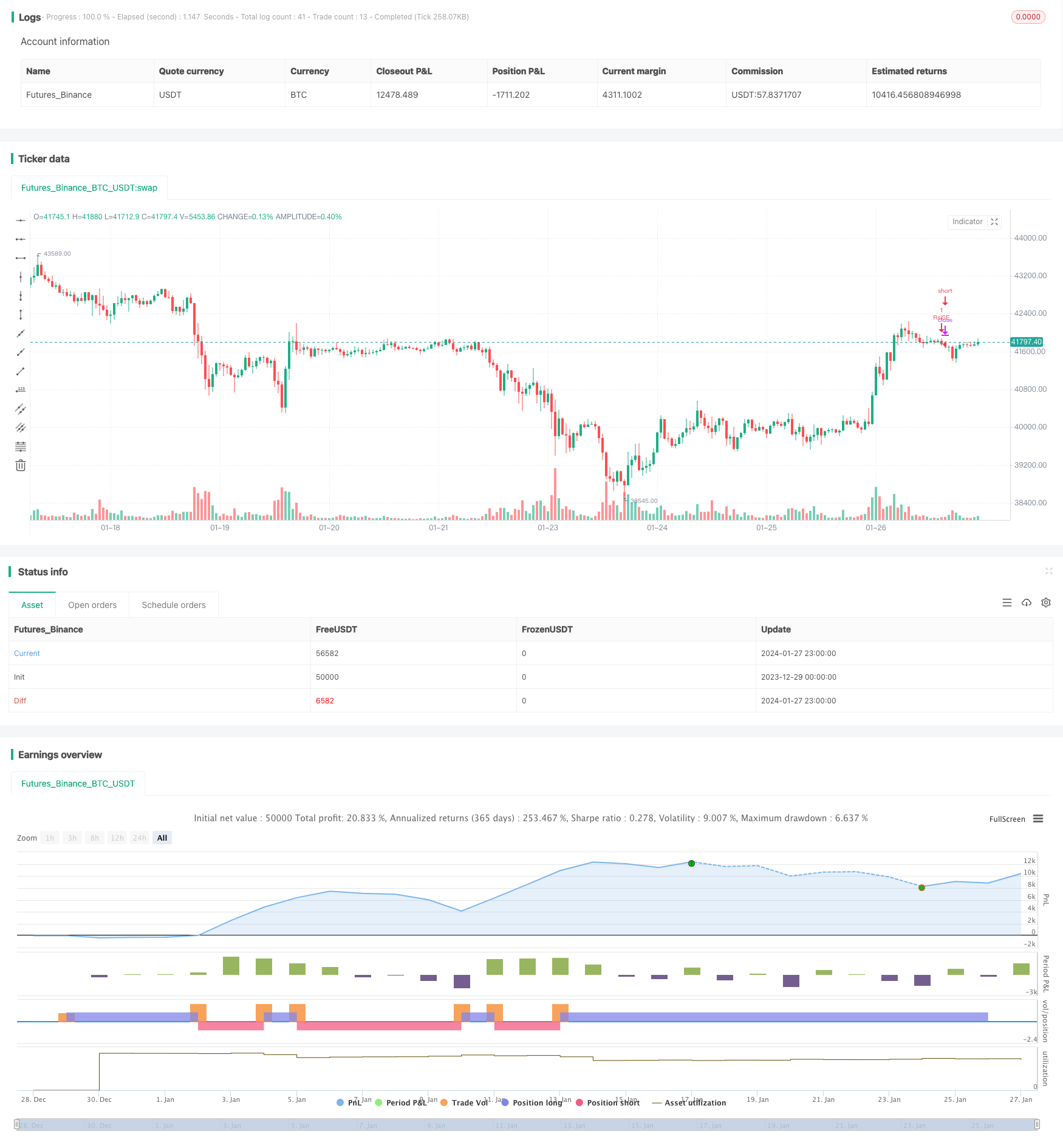

यह रणनीति एक ट्रेडिंग रणनीति को डिज़ाइन करती है जो स्वचालित रूप से एक स्टॉप-लॉस स्टॉप सेट करती है, जो कि एक अपेक्षाकृत मजबूत सूचकांक (आरएसआई) पर आधारित है। जब आरएसआई सूचक सेट ओवरबॉय लाइन से अधिक या सेट ओवरबॉय लाइन से अधिक होता है, तो रणनीति ओवरहेड या खाली हो जाती है। साथ ही, रणनीति स्वचालित रूप से स्टॉप-लॉस और स्टॉप-लॉस मूल्य सेट करती है, जो कि स्थिति खोलने की कीमत और सेट स्टॉप-लॉस अनुपात और स्टॉप-लॉस अनुपात के आधार पर होती है।

रणनीति सिद्धांत

इस रणनीति का उपयोग आरएसआई संकेतक का उपयोग करने के लिए बाजार में ओवरबॉय ओवरसोल घटनाओं का न्याय करने के लिए। जब आरएसआई संकेतक सेट कम से कम है (डिफ़ॉल्ट 30) है, तो यह माना जाता है कि बाजार ओवरसोल स्थिति में है, इस समय अधिक है; जब आरएसआई संकेतक सेट उच्च से अधिक है (डिफ़ॉल्ट 70) है, तो यह माना जाता है कि बाजार ओवरबॉय स्थिति में है, इस समय शून्य है।

ओवरलॉक करने के बाद, रणनीति स्वचालित रूप से स्टॉप प्राइस और स्टॉप प्राइस को स्टॉप लॉस अनुपात ((डिफ़ॉल्ट 5%) और स्टॉप लॉस अनुपात ((डिफ़ॉल्ट 10%) के आधार पर सेट करती है। उदाहरण के लिए, ओवरलॉक करने के बाद, स्टॉप लॉस की कीमत स्थिति खोलने की कीमत के रूप में है ((1 - स्टॉप लॉस का अनुपात), स्टॉप लॉस की कीमत स्थिति खोलने की कीमत के रूप में है ((1 + स्टॉप लॉस का अनुपात)) ।

श्रेष्ठता विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह स्वचालित रूप से स्टॉप और स्टॉप को सेट कर सकता है, जिससे ट्रेडिंग जोखिम कम हो जाता है। स्टॉप लॉस को कम कर सकता है और स्टॉप लॉस को लॉक कर सकता है। साथ ही, सापेक्षिक ताकत सूचकांक एक परिपक्व तकनीकी संकेतक है जो बेहतर तरीके से बता सकता है कि बाजार ओवरबॉट या ओवरसोल्ड है या नहीं।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं। RSI संकेतक गलत संकेत दे सकता है, जिससे अनावश्यक नुकसान हो सकता है। इसके अलावा, रोक या रोक को ट्रिगर करने से मुनाफे का एक हिस्सा भी खो सकता है। रोक-लाभ रोक-लाभ अनुपात को सावधानी से सेट करना आवश्यक है, बहुत आराम से जोखिम को प्रभावी ढंग से नियंत्रित नहीं किया जा सकता है, बहुत अधिक कट्टरपंथी अनावश्यक रोक को जन्म दे सकता है।

इन जोखिमों को आरएसआई मापदंडों को अनुकूलित करके या स्टॉप-लॉस को समायोजित करके कम किया जा सकता है। इसके अलावा, यह रणनीति संकेतों को सत्यापित करने और निर्णय लेने की सटीकता बढ़ाने के लिए अन्य संकेतकों के साथ संयुक्त हो सकती है।

रणनीति अनुकूलन

इस नीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता हैः

आरएसआई पैरामीटर को अनुकूलित करें, सबसे अच्छा संयोजन खोजें

विभिन्न स्टॉप लॉस स्टॉप अनुपात सेटिंग्स का परीक्षण करें

फ़िल्टर सिग्नल के साथ अन्य संकेतक

ट्रेंड को समझने के लिए नियम जोड़ें और बाजार में उतार-चढ़ाव के झूठे संकेतों से बचें

लॉग इन समय का अनुकूलन करें, एक ट्रैक स्टॉप लॉग इन करें

संक्षेप

इस रणनीति को आरएसआई पर आधारित एक सरल और व्यावहारिक स्टॉप-लॉस स्टॉप रणनीति के रूप में डिज़ाइन किया गया है। रणनीति तर्क स्पष्ट है और इसे लागू करना आसान है, जोखिम को नियंत्रित करने के लिए स्टॉप और स्टॉप को स्वचालित रूप से सेट किया जा सकता है। साथ ही, आरएसआई संकेतक में गलत संकेतों के जोखिम से बचने के लिए अनुकूलन मापदंडों और नियमों पर ध्यान देने की आवश्यकता है। कुल मिलाकर, यह रणनीति एक अच्छी विचारधारा प्रदान करती है, जो आगे के अध्ययन और अनुकूलन के लायक है।

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("twelve12 first RSI remix", overlay=true)

length = input(14)

overSold = input(35)

overBought = input(65)

stopLossPercent = input(5, title="Stop Loss (%)") / 100

takeProfitPercent = input(10, title="Take Profit (%)") / 100

price = close

vrsi = ta.rsi(price, length)

co = ta.crossover(vrsi, overSold)

cu = ta.crossunder(vrsi, overBought)

if (not na(vrsi))

if (co)

strategy.entry("RsiLE", strategy.long, comment="RsiLE")

if (cu)

strategy.entry("RsiSE", strategy.short, comment="RsiSE")

// Calculate stop loss and take profit levels for long and short positions

longStopLoss = strategy.position_avg_price * (1 - stopLossPercent)

longTakeProfit = strategy.position_avg_price * (1 + takeProfitPercent)

shortStopLoss = strategy.position_avg_price * (1 + stopLossPercent)

shortTakeProfit = strategy.position_avg_price * (1 - takeProfitPercent)

// Set stop loss and take profit for long position