आरएसआई संकेतक पर आधारित रिवर्सल ट्रेडिंग रणनीति

अवलोकन

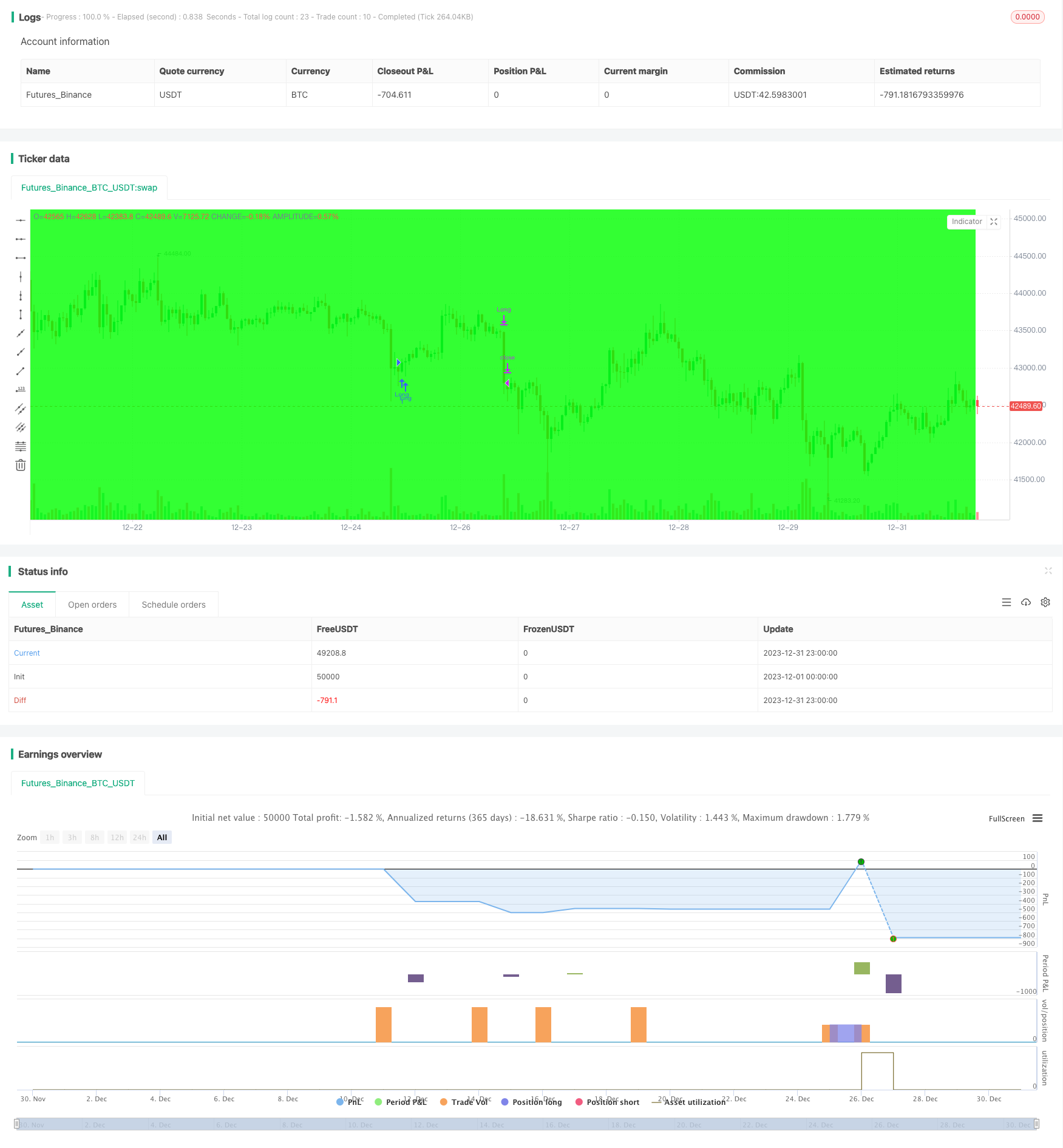

इस रणनीति का उपयोग आरएसआई सूचक पहचान करने के लिए बाजार की स्थिति है कि शेयरों को ओवरबॉय ओवरसोल्ड, ओवरबॉय क्षेत्र में मृत फोर्क बनाने के लिए, ओवरसोल्ड क्षेत्र में गोल्ड फोर्क बनाने के लिए, सूचक-आधारित रिवर्स ट्रेडिंग रणनीति के अंतर्गत आती है। यह रणनीति ट्रेंड ट्रैकिंग स्टॉप और फिक्स्ड स्टॉप लॉस के संयोजन के साथ, व्यापार जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

रणनीति सिद्धांत

इस रणनीति के लिए ट्रेडिंग सिग्नल आरएसआई पर आधारित हैं। आरएसआई आमतौर पर 30 को ओवरसोल लाइन के रूप में और 70 को ओवरबॉय लाइन के रूप में लेता है। जब आरएसआई पर ओवरसोल लाइन को पार करता है, तो एक खरीद संकेत उत्पन्न होता है; जब आरएसआई के नीचे ओवरसोल लाइन को पार करता है, तो एक बेचने का संकेत उत्पन्न होता है। इस सिद्धांत के आधार पर, रणनीति ओवरसोल ओवरसोल क्षेत्र के गठन का आकलन करती है और तदनुसार ओवरसोल सिग्नल उत्पन्न करती है।

बाजार में प्रवेश करने के बाद, रणनीति का उपयोग प्रतिशत ट्रैक करने के लिए किया जाता है, जो उच्चतम या निम्नतम मूल्य को लगातार अपडेट करके और एक निश्चित प्रतिशत को रोक के रूप में छोड़ देता है। साथ ही, एक निश्चित स्टॉप-स्टॉप-स्टॉप दूरी का उपयोग किया जाता है, जब लक्ष्य लाभ या अधिकतम हानि प्राप्त होती है। यह संयोजन व्यापार जोखिम को अच्छी तरह से नियंत्रित कर सकता है।

श्रेष्ठता विश्लेषण

इस रणनीति के निम्नलिखित फायदे हैं:

आरएसआई का उपयोग करके ओवरबॉट और ओवरसोल्ड क्षेत्रों का पता लगाना एक अधिक परिपक्व ट्रेडिंग तकनीक है जो बाजार के मोड़ को अधिक सटीक रूप से पकड़ सकती है।

गोल्डन फोर्क-डेड-फोर्क विधि का उपयोग करके, कुछ शोर ट्रेडिंग सिग्नल को फ़िल्टर किया जा सकता है, जिससे ट्रेडिंग अधिक विश्वसनीय हो जाती है।

ट्रेंड ट्रैकिंग स्टॉप लॉस के साथ, यह मुनाफे को अधिकतम करने के लिए संभव है, लेकिन यह भी संभव है कि एक एकल नुकसान को कम करने के लिए तेजी से बंद हो जाए।

एक निश्चित स्टॉप-स्टॉप-लॉस दूरी के साथ, एकल-व्यापार जोखिम को भी प्रभावी ढंग से नियंत्रित किया जा सकता है।

कुल मिलाकर, रणनीति स्पष्ट है, समझने और लागू करने में आसान है, और मात्रात्मक व्यापार के शुरुआती लोगों के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति के साथ निम्नलिखित जोखिम भी हैं:

आरएसआई संकेतक गलत सिग्नल के लिए अतिसंवेदनशील हैं, तकनीकी रूप से टूटने की अधिक संभावना है, जिससे स्टॉप लॉस ट्रिगर हो सकता है।

स्टॉप लॉस की दूरी तय की जाती है, बाजार में उतार-चढ़ाव के आधार पर समायोजन नहीं किया जा सकता है, और स्टॉप लॉस को जल्दी बंद या विस्तारित किया जा सकता है।

प्रतिशत ट्रैक स्टॉप केवल उच्चतम या निम्नतम मूल्य बिंदुओं को ट्रैक करता है, जो बहुत अधिक कट्टरपंथी हो सकता है और कम लाभप्रद हो सकता है।

डेटा फिट के जोखिमों का पता लगाना. इस रणनीति के पैरामीटर को ऐतिहासिक डेटा के लिए अनुकूलित किया जा सकता है, जो वास्तविक अनुप्रयोगों में खराब प्रदर्शन कर सकता है.

ट्रेडिंग की आवृत्ति अधिक हो सकती है, जिससे ट्रेडिंग शुल्क और स्लिप पॉइंट का खतरा बढ़ सकता है।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित दिशाओं में अनुकूलित किया जा सकता हैः

आरएसआई पैरामीटर को अनुकूलित करें, संकेतकों के लिए सर्वोत्तम पैरामीटर संयोजन खोजें और संकेत की गुणवत्ता में सुधार करें।

अन्य संकेतक फ़िल्टर जोड़ें, बहु-संकेतक प्रतिध्वनि बनाएं, और संकेत की सटीकता में सुधार करें।

बाजार में उतार-चढ़ाव के आधार पर स्टॉप-लॉस को स्वचालित रूप से समायोजित करने के लिए एक अनुकूलन स्टॉप-लॉस तंत्र का उपयोग करें।

लेनदेन की आवृत्ति नियंत्रण मॉड्यूल को बढ़ाएं, लेनदेन की संख्या कम करें, लेनदेन शुल्क कम करें।

धन प्रबंधन मॉड्यूल को जोड़ना, एकल लेनदेन के आकार को नियंत्रित करना और एकल हानि को कम करना।

लंबे समय तक समय अवधि के लिए वापस परीक्षण, पैरामीटर की स्थिरता की जांच करें।

संक्षेप

इस रणनीति के समग्र एक विशिष्ट उलटा व्यापार रणनीति है, RSI संकेतकों का उपयोग ओवरबॉट ओवरसोल्ड क्षेत्र का निर्धारण करने के लिए, एक सुनहरा कांटा-डेड कांटा के रूप में व्यापार के संकेत उत्पन्न. और प्रवृत्ति का पालन करने के लिए रोक और स्थिर स्टॉप-स्टॉप का उपयोग जोखिम को नियंत्रित करने के लिए. रणनीति तर्क स्पष्ट है, लागू करने के लिए आसान है, और सीखने और अभ्यास करने के लिए उपयुक्त है. लेकिन कुछ झूठे संकेत जोखिम और पैरामीटर अनुकूलन जोखिम भी है, और वास्तविक उपयोग में आने से पहले रणनीति का परीक्षण और अनुकूलन जारी रखने की आवश्यकता है.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/

// Just updated to compile in version 4.

//@version=4

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////

testStartYear = input(2011, "Backtest Start Year")

testStartMonth = input(8, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(2100, "Backtest Stop Year")

testStopMonth = input(9, "Backtest Stop Month")

testStopDay = input(29, "Backtest Stop Day")

// testStopDay = testStartDay + 1

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,0,0)

// A switch to control background coloring of the test period

testPeriodBackground = input(title="Color Background?", type=input.bool, defval=true)

testPeriodBackgroundColor = testPeriodBackground and (time >= testPeriodStart) and (time <= testPeriodStop) ? #00FF00 : na

bgcolor(testPeriodBackgroundColor, transp=97)

testPeriod() => true

/////////////// Component Code Stop ///////////////

// Replace RSI Component, Long/Short, and Long Signal/Short Signal conditions with your trade setup components.

///////////// RSI component /////////////

length = input( 14 )

overSold = input( 30 )

overBought = input( 70 )

price = close

vrsi = rsi(price, length)

notna = not na(vrsi)

/////////////// STRATEGY ///////////////

ts = input(99999, "Trailing Stop") / 100

tp = input(99999, "Take Profit") / 100

sl = input(99999, "Stop Loss") / 100

// Update this with your setup.

long = notna and crossover(vrsi, overSold)

short = notna and crossunder(vrsi, overBought)

last_long = 0

last_short = 0

last_long := long ? time : nz(last_long[1])

last_short := short ? time : nz(last_short[1])

// Update this to reflect your setup.

long_signal = crossover(last_long, last_short)

short_signal = crossover(last_short, last_long)

float last_open_long_signal = 0

float last_open_short_signal = 0

last_open_long_signal := long_signal ? open : nz(last_open_long_signal[1])

last_open_short_signal := short_signal ? open : nz(last_open_short_signal[1])

last_long_signal = 0

last_short_signal = 0

last_long_signal := long_signal ? time : nz(last_long_signal[1])

last_short_signal := short_signal ? time : nz(last_short_signal[1])

in_long_signal = last_long_signal > last_short_signal

in_short_signal = last_short_signal > last_long_signal

float last_high = 0

float last_low = 0

last_high := not in_long_signal ? na : in_long_signal and (na(last_high[1]) or high > nz(last_high[1])) ? high : nz(last_high[1])

last_low := not in_short_signal ? na : in_short_signal and (na(last_low[1]) or low < nz(last_low[1])) ? low : nz(last_low[1])

long_ts = not na(last_high) and high <= (last_high - ts) //and high >= last_open_long_signal

short_ts = not na(last_low) and low >= (last_low + ts) //and low <= last_open_short_signal

long_tp = high >= (last_open_long_signal + tp)

short_tp = low <= (last_open_short_signal - tp)

long_sl = low <= (last_open_long_signal - sl)

short_sl = high >= (last_open_short_signal + sl)

leverage = input(200, "Leverage")

long_call = last_open_long_signal - (0.8 + 0.2 * (1/leverage)) / leverage * last_open_long_signal

short_call = last_open_short_signal + (0.78 + 0.2 * (1/leverage)) / leverage * last_open_short_signal

long_call_signal = low <= long_call

short_call_signal = high >= short_call

if testPeriod()

strategy.entry("Long", strategy.long, when=long_signal)

strategy.entry("Short", strategy.short, when=short_signal)

// plot(long_call, color=color.red)

// plot(short_call, color=color.green)

strategy.close("Long", when=long_call_signal)

strategy.close("Short", when=short_call_signal)

strategy.close("Long", when=long_tp)

strategy.close("Short", when=short_tp)

strategy.close("Long", when=long_sl)

strategy.close("Short", when=short_sl)

strategy.close("Long", when=long_ts)

strategy.close("Short", when=short_ts)